※資金有缺口?台北借錢火速放款助你短期周轉

華邦公營當舖秉持著「公開、誠信、服務、信賴、便捷」的精神,動產質借以客戶需求為導向的經營理念來服務廣大的客戶。

2019年年底獵豹的最後一場管理層周會上,傅盛要求產品一定要調整,斥責團隊“大家失去了初心”,還一度紅了眼眶。這是獵豹第一次全面反思的大周會。只不過開完會大家卻在私底下講,其實整個公司失去初心的是傅盛。

這時的獵豹,已經經歷了一系列的高層調整,曾經被寄予厚望的內容戰略被拋棄,All in的機器人戰略艱難前行。

行舟互聯網江湖,不進則退。獵豹剛發布了今年第三季度的財報,總營收3.65億元,同比下降60.3%,即便是剔除LiveMe拆解的影響,第三季度的總收入也同比下降46.7%。此外,佔了營收大頭的移動工具業務與移動娛樂業務均出現明顯下滑,分別同比下降47.3%和70.4%。

一位據說是認識了傅盛十年的人曾在一篇文章中提到,獵豹移動真正的核心競爭力是傅盛,傅盛一定能東山再起,這個結論源自傅盛對於產品和用戶天賦異稟的認知。不過,近年來傅盛的個人標籤已經不是最初的“傑出的產品經理”。

傅盛到底是一個怎樣的人?

在傅盛的個人公眾號里,由專業公關團隊包裝出“成功”的形象;數次營銷都成為輿論的聚焦點,在鳥巢發布機器人產品時,跳水表決心,後來在被網友評論企業和代言人“沒文化”,他直接反擊;2019年面臨“人設崩塌”一說時,他在朋友圈連用六個“傻逼”激烈回應。

只不過,當時被其強硬表示“公司很強大……今年50億人民幣收入,小十億利潤”的獵豹,如今在接連遭受被Facebook和谷歌暫停合作后,終究逐漸沉默。

如果傅盛還在懸崖邊,那他一定能看到正在墜落的獵豹。

獵豹沒有當下

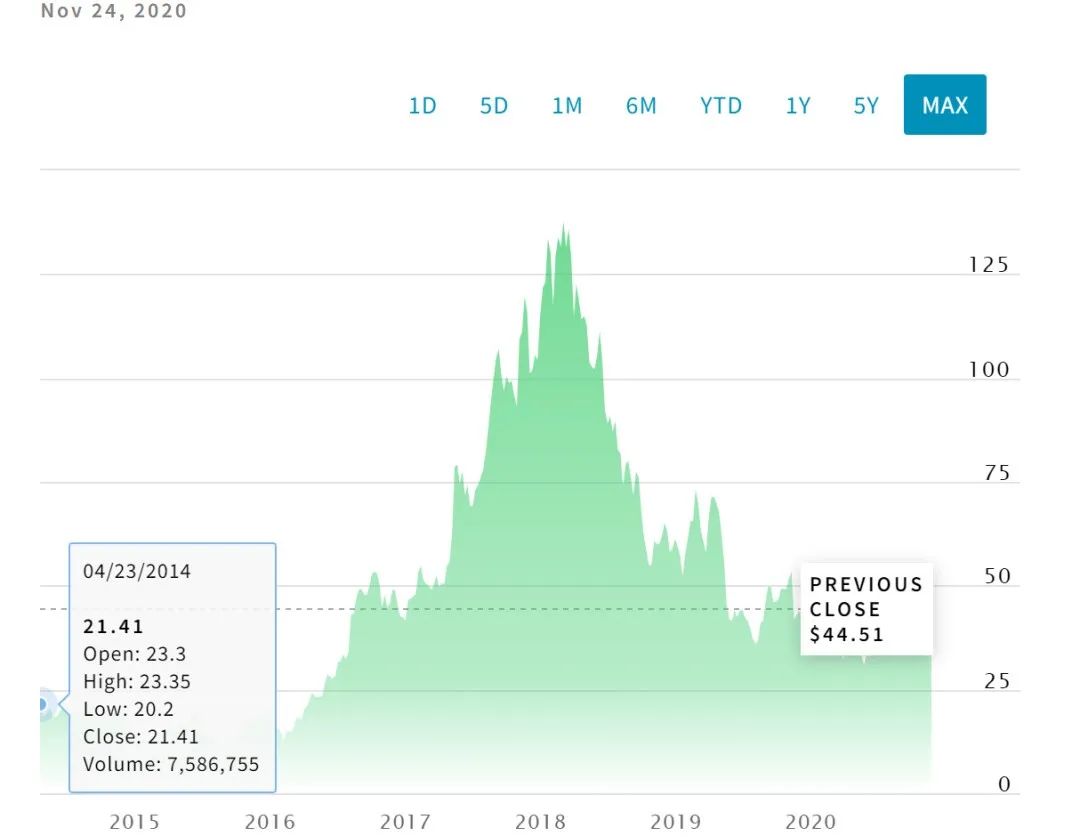

工具的沒落比傅盛想象得更加快且猛烈,在2015年5月獵豹股價攀升到36.63美元之後,很快開始斷崖式下跌,目前股價不到2美元、總市值不到3億美元。

迅速衰敗的伏筆埋在轉型內容化之時。

傅盛最喜歡的中國企業家是張一鳴,他腹背受敵把大公司打的滿地找牙。不過,獵豹卻是字節跳動崛起過程中的最大受害者,“頭條是移動端的搜索”這一粗淺認知後來成為傅盛最大的反思。

一位接近獵豹的人士向鋅財經回憶了當年獵豹步步緊追頭條的場景:當頭條的用戶時長達到二十分鐘左右時,獵豹還只有1分鐘;頭條做到30分鐘時,獵豹做到15分鐘;在字節接近40分鐘時,獵豹大約在35分鐘左右。

獵豹緊咬不舍,與字節跳動的用戶時長差距越來越小。變局發生在2016年9月,原先純圖文的今日頭條上線了短視頻業務,今日頭條的用戶時長一下子漲到了80分鐘左右,直接翻倍。

獵豹也趕緊去做線上視頻,但這時內部才發現整個算法端、運營流程等能力全部都不完善。“快速上線搭了一個比較空的口子,但拚命追,最終也只是從35分鐘上漲了4分鐘左右。”

上述人士提到,無論怎麼調算法、做爬蟲,数字就是上不去,當今日頭條開始做內容合作夥伴生態時,獵豹還依然在用爬蟲這樣粗糙的方式去聚合市面上能掃到的視頻。

“這就是一種工具思維,從工具跨越到內容是很難的。”傅盛後來對媒體提到,在產品的各環節上的問題,大家都在吵架,吵着吵着那個產品就死了。

獵豹的決策一向如此猶疑不決、爭吵不休。

在2016年,傅盛還把目光投向了印度,打算在印度做新聞聚合產品,但內部決策卻一直在變,後來收購了New Republic、併入了InstaNews;曾經A輪以500萬人民幣投資Musical.ly,面對抖音的威脅時便並且試圖推動其做一个中國版本,只不過,中國版40萬DAU時,抖音已經到500萬。

不想立刻繳械投降,傅盛打算拉上騰訊一起投資 中國版Musical.ly,不過哪怕是出1/3的錢進行最後的阻擊,騰訊也依舊認為短視頻起不來。

2017年,傅盛決定賣掉Musical.ly。

他談了兩家,快手宿華和今日頭條張一鳴,不過傅盛給出的交易方案是相同的:要賣就把圖文流New Republic、直播產品LiveMe和 Musical.ly一起打包賣掉——宿華不要圖文流,張一鳴則專門三次跑去和傅盛聊,最後Musical.ly花落今日頭條。

獵豹內容業務的思路停留在了工具時代,在進入印度市場時,他想要追印度的最大的籃球比賽,第一反應就是在辦公室里拍桌子讓運營團隊負責——沒版權沒關係,用算法破解就可以了。

提前看到了新聞資訊聚合產品和短視頻上的風口,也數次做了嘗試,但獵豹追求早期變現、反覆追逐單用戶價值更大的市場卻始終不敢投入太多,保守殺死了機會,直播業務也在幾經嘗試后折戟。

下滑階段的獵豹士氣和資源都無法聚集,不敢全力投資未來,也就沒有未來。

這是和百度一樣的經典困局。曾經登上中國互聯網市值第一的寶座,帶頭BAT、對標谷歌,但因錯失了移動互聯網的先機、尤其是信息流而陷入了長時間的追趕狀態。

新興賽道瘋長,自身卻戰略搖擺沒法專註投入。

來不及轉型的上一代互聯網企業,有過去的高光,也有一定面向未來的AI能力,但老將年邁,早已追趕不上時代。

賣廣告的科技公司

獵豹放棄海外內容業務換來了約3億美元現金,也換來了當日飆漲26.39%的股價。獵豹的內容戰略時期正式結束,這也是傅盛最後的高光時刻。

在2016年獵豹就已經宣布“All in AI”,賣掉內容業務的這筆錢用在了機器人身上,也就是獵豹新的曲線。

獵豹機器人已經在不少場景出現,數據显示,截止到今年10月底,超過15000名獵戶星空智能服務機器人上崗,其中包括35個城市的1000多個商場。只不過,獵豹口中所謂的構建成“機器人互動營銷網絡‘AiM目標營銷’體系”的機器人們大多孤零零的無人問津,反應遲鈍、功能也很雞肋,有人稱其為“行走的平板”。

業內人士告訴鋅財經,獵豹疫情期間在全國商場投放的5000個多機器人,是以半賣半送的形式進入的。至於廣告收入方面,以這樣的體量尚不能形成規模效益,也尋找不到大客戶、賣不出去高客單價。

有前員工曾對媒體提到,獵豹做機器人依然有工具思維的影子,就像一個線下的“工具”——也就是說,賣廣告依舊會是機器人的重要收入來源。獵豹的本質都更像是一個廣告公司,所有的工具和產品,最終是為了賣廣告。

有相關人士透露給鋅財經,獵豹曾經跟某官方媒體嘗試建立合資公司以打開政府端的銷售,該官媒負責政府採購,獵豹負責產品,銷售則由聯想的銷售團隊來負責——獵豹做的是買量廣告渠道,在線下銷售方面並沒有什麼優勢。

不過,最終這一場背景、資源強悍的聯合最終沒有實現。該媒體和聯想內部都沒有通過這一方案,“獵豹的機器人不好賣。”上述人士提到。獵豹的期待再次落空了。

傅盛很欣賞馬斯克,但相比於馬斯克在SPACE X和特斯拉上的技術、資金投入,傅盛認為技術先進是偽命題,他眼裡機器人是AI、硬件、服務、軟件四要素構成,比拼的是工程化產品化的產品,在擁有基礎技術之後更好地去匹配具體場景。這與AI公司技術驅動的思維大不相同。

獵豹機器人負責人曾遠赴華東,找語義科學家幫忙優化自己的AI能力。科學家考察后發現,獵豹機器人的語義數據,2/3是逗小孩的搞笑內容,1/3是導航內容。“沒有高價值的商業數據能用。”該科學家告訴鋅財經,他直接拒絕了和獵豹的合作。

這一家披着科技公司外衣做廣告的公司,怎麼都顯得不倫不類、怪異至極。

海外的風光與落魄

在數年的頻繁轉型過程中,傅盛曾做出一個很正確、也很及時的決定。

8年前,傅盛在美國黑人區一家酒店裡說了一句“要不我們出海吧。”這句話,決定了獵豹後來8年的命運,在出海后找到了通過免費的系統工具矩陣進行廣告變現這一條適合的路。

※推薦政府合法立案三重當舖,利息低,條件寬

玖泰經由政府立案,當鋪公會認證,給您最專業的融資借款服務,手續簡便,快速撥款

2012年,傅盛拉着王嗣恩與其他幾個人去參加美國開發者大會,當時的活動上,一家60人的硅谷創業公司CTO介紹安卓,傅盛的同事認為“這人水平一般”,這位挺牛的CTO還很疑惑傅盛公司給他做的一些動效是怎麼做到的。

傅盛的最終結論是,中 美之間不存在技術代差。

這時的傅盛,已經把金山這個爛攤子收拾完畢。在從雷軍手中接過金山之後,他砍掉了自己一手創立卻被360截殺的可牛影像,以及金山網盾等產品,一心撲在金山毒霸上。

不過,當時國內互聯網PC端正在沒落,且在手機安全領域里還有360和騰訊以及不少新玩家。金山手機毒霸跳出手機衛士品類,通過安卓系統查毒與APP管理奪回了一定市場,但從整體格局而言,各細分領域群狼環伺,獵豹移動端突圍乏力。

傅盛瞄準了海外市場,企業技術成熟、海外工具類產品尚無競爭力強的對手,還能通過邊緣化戰略避開國內巨頭的廝殺。

在對美國市場一無所知時,他集合了金山所有的集優秀人才和資源進行猛攻,還親自帶隊參加展會,建立對國際APP市場的認知,意在通過Clean Master複製360安全衛士的成功路徑,單點撬動行業。

2012年9月Clean Master發布,一年半總用戶量破2億、谷歌應用商店工具排行第一。兩年後,獵豹把國際化的橋頭堡定在台北標誌性建築101大廈,在這裏還誕生了CM Security。

字節跳動一向被稱為是APP工廠、流水線式作業,子頻道成熟后就分拆成APP,在2016年發力短視頻時,抖音、火山、西瓜視頻也幾乎同時啟動。批量生產、快速試錯,這一激進迅猛的矩陣打法一度引起了其他互聯網企業的效仿,騰訊、快手都開始快速造APP。

外界把張一鳴視為APP工廠的宗師,殊不知上一代的互聯網創業者傅盛所帶領的獵豹才是中國第一代APP工廠。產品矩陣對於以廣告變現為主的獵豹來說很有利。

在2014年Q2啟動工具矩陣策略之後,獵豹找到了移動互聯網時代的立足之地,並在當年5月在紐約證券交易所掛牌上市,可以說是當時國內一批工具型企業中少有的獨立倖存者。其2015年年底月活躍用戶超6億,巔峰時期每天從Google、Facebook等平台獲得超60萬美金的廣告收入。

只是這一套陳舊的流量化思維,讓其被合作夥伴握住了命門。

無論是來自美國第三方移動應用分析公司Kochava和福布斯報道中的指控,還是後來與谷歌、Facebook的決裂,外部因素只是加速了獵豹被拉下深淵的速度。

在2016年Facebook進一步開放廣告平台時,獵豹在其廣告客戶行列里的地位和收入急劇下降,Q1財報發布后,其股價大跌20.43%,跌破發行價的14美元,再後來,獵豹的市值一蹶不振——當海外巨頭地盤割據完畢,依靠廣告的獵豹成為巨頭們優化用戶體驗過程中的眼中釘。

去年12月,獵豹與Facebook的合作暫停,今年2月被谷歌從合作名單中剔除,同時還有45款APP被下架。

回憶2015年傅盛與Facebook、谷歌高管的觥籌交錯,早已是黃粱一夢。

到了2020年,受公司與谷歌的廣告合作中斷影響,工具類應用和相關業務收入,與移動娛樂業務下滑嚴重。獵豹總收入的21.9%和移動用戶群的50%以上都在谷歌,海外盟友的單方面絕交無疑重創。

遊說之下,合作仍然未恢復,變現流量枯竭。加之國際形勢急轉直下,獵豹開始把戰略重心從海外轉移到國內。

不過,其APP涵蓋工具、遊戲、直播,坐穩了出海APP霸主地位,在國內的用戶基礎薄弱。畢竟,在三年前,傅盛已經打包賣掉了Musical.ly和New Republic,徹底放棄了內容業務。

高調的創始人,沉寂的獵豹

2017年,在收購Musical.ly時,張一鳴還花了8660萬美元買了New Republic、投資了5000萬美元給LiveMe。當時捆綁銷售行為的局面並不好看,張一鳴大割肉,競爭失敗的宿華甚至打電話質問傅盛“你怎麼能這麼流氓”。

以至於在交易完成后,字節跳動沒有在傳播時提到“獵豹”,反而是獵豹方面開始進行傅盛個人和公司的PR。

“投資的Musical.ly同意賣給今日頭條的時候,自己一算這筆投資賺的錢,比獵豹移動上市后的利潤還要多,早知道就一直跟着張穎做投資啦。”在公開活動中,傅盛反覆強調Musical.ly賣給了今日頭條。

傅盛已經不是原先的產品經理了,短短數年從普通人階層躍升到到上市公司CEO,中間的巨大跨度讓他越發高調、也越發引人爭議。曾有人提到,傅盛在與人交往的性格上有着沖的一面,只要求他的部下聽他話、不能有一絲不同的觀點,如果不認同就會被拉黑。

他雖然口中謙虛,在各類稿件中塑造出“被逼到絕境、努力的悲壯創業者”形象,但實際上一直急於把自己“成功”的樣子推出去,還有一組專門的團隊幫他來寫公關稿、演講稿。

在傅盛的個人公眾號,放着媒體對傅盛的採訪,以及他的隨筆、推薦的書、《傅盛認知三部曲》,甚至還因傅盛參演《燃點》而對總導演、電影導演、電影執行導演、電視總導演進行的採訪實錄。像極了一個暴富的成功學大師。

掌舵者高調偏激,獵豹卻成為一家看不清面貌的公司。

獵豹2015年年報显示,截至2016年3月31日,第一、第二大股東金山軟件和騰訊分別持股47.4%和16.5%,而傅盛持股比例僅為8.2%,投票權為7.5%。在這之後,傅盛的投票權因金山軟件在2017年的授權提升到了39.7%。

在表決權變更的背後暗藏着傅盛的野心,他想要更多權力,“和雷軍的衝突已經開始了。”知情人士提到。2018年3月,雷軍辭去獵豹董事長一職,傅盛接任。

在掌舵者精於奪權時,往往會疏於業務,獵豹一直處於漫長的轉型時期。

對於一家依靠輕巧的工具業務起家的公司來說,獵豹的轉型的確太過於頻繁且不夠專註,傅盛帶領的獵豹輾轉過PC殺毒、移動工具、內容業務等數個戰場,如今是機器人。

傅盛在2016年5月宣布出資5000萬美金成立獵豹機器人公司進行人工智能研發,但這部分資金在當年的財報中並未被提及;同年9月成立的獵戶星空2016年年報显示其股東為傅盛、張文龍、北京首鋼基金有限公司——這是傅盛在任職獵豹CEO期間個人在外的成立的公司,獵豹在2017年5月其A輪融資時才參与其中。

傅盛彼時的心思花在哪裡無人知曉,但被他寄以厚望獵戶星空也同樣處於散亂狀態。

在知乎中,2019年有一名離職員工提到, 2019年聯合創辦獵戶星空的賈磊離開之後,失去了唯一可能當CEO的人;獵戶星空幾個部門長期沒有最大程度合作;因為管理缺位,三年都還在改組織架構。

外人可以通過鋪天蓋地的文章看清傅盛的面貌、解析他的成功史,但獵豹的命運卻一直輾轉蹉跎、面目模糊。

在回顧奇虎搜索失敗歷史時,傅盛認為失敗的原因之一,是因為周鴻禕的膨脹心態,自認為不比馬雲、李彥宏差,求速勝,沉不下來。但在獵豹上,傅盛也犯了同樣的錯誤——沉不下心來做重的事情。

取巧的獵豹

在海外的崛起源自當時系統的不完善性,但在賺到一筆錢之後,傅盛並沒有在獵豹的上升期作出改變。工具業務一年給公司帶來四五十億元收入、十億的利潤,他曾在接受媒體採訪時反問:“你說是優化好?還是破釜沉舟好?

獵豹不斷根據平台政策配合整改,但卻治標不治本,哪怕是2018年年初谷歌推出禁止開發者在APP中加入鎖屏廣告的新政策時,獵豹提出的應對方案也只是做一個第三方桌面廣告位,再後來,面對谷歌的要求,獵豹把直接把產品從“改一改”變成了“完全去掉”。

在享受上一波技術紅利的時候,獵豹忽略了出海所面臨的政治風險,還忘記關注在技術迭代時自己的發展空間與合作夥伴的矛頭指向。獵豹的路越走越窄、越發依賴Facebook等平台。原先的工具產品是系統的補丁,現在則是強附在平台上的“牛皮癬”。

小而輕、快而猛的打法一直沿襲在獵豹的轉型中。在做內容時,傅盛寧可用爬蟲去爬取內容,也不願意一家一家去和媒體公司談內容合作;產品甚至連註冊環節也沒有考慮到,“反正不註冊也可以看嘛。”傅盛認為。

工具思維限制了公司治理的成熟度,也形成了取巧的慣性思維,如今的機器人業務同樣如此。獵豹想要藉機器人翻身,原先那一套賣廣告的取巧思維依舊限制了它的發展,如今,佔總營收不足6%的AI業務,遠沒有到支撐起獵豹的時候。

引以為傲的海外市場全面潰敗,國內的機器人業務舉步維艱,曾頭頂諸多光環的傅盛和獵豹在經過兩個季度的調整之後,終究還是沒有停止下墜。

【本文作者蕭何,由合作夥伴微信公眾號:鋅財經授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※屏東汽機車借款免留車,不必擔心失去代步問題

豪當舖皆秉持著誠信經營、服務親切的原則。