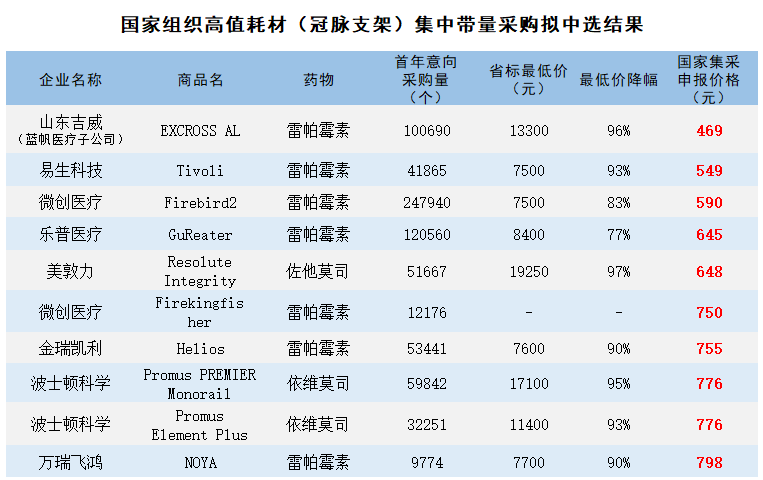

第三批藥品帶量採購剛拉開大幕不久,53%的平均降價幅度正被討論,469元的心臟支架就一夜走紅。

均價1.3萬的心臟支架降到了700元,降價幅度在90%以上——頭次國家組織的高值醫用耗材集中採集結果,超出了很多人的預期。

公開資料显示,本次共有11家企業參与投標,8家企業的10款冠脈支架產品擬中選,其中6家是中國企業,包括樂普醫療(300003.SZ)、藍帆醫療(002382.SZ)、微創醫療(00853.KH)三家上市公司。

36氪製圖;數據來源:中信證券

兇殘降價,股市大跌

擬選中結果公布后,3家上市公司股價紛紛下跌。

藍帆醫療11月6日收跌超4%,樂普醫療盤中一度跌近10%,微創醫療港股收跌。當日,醫療行業指數基金——醫療ETF(512170.SH)重挫2.75%。截至發稿,先後歷經了藥品帶量採購和耗材集采兩輪“靈魂砍價”的樂普醫療,股價已經從高點的46.96元回調近37%。

這本是一場給夠了時間讓市場做心裏準備的集采。在醫保局2018年成立之初,臨床使用量大、價格昂貴的高值耗材集采就被列入了日程表。

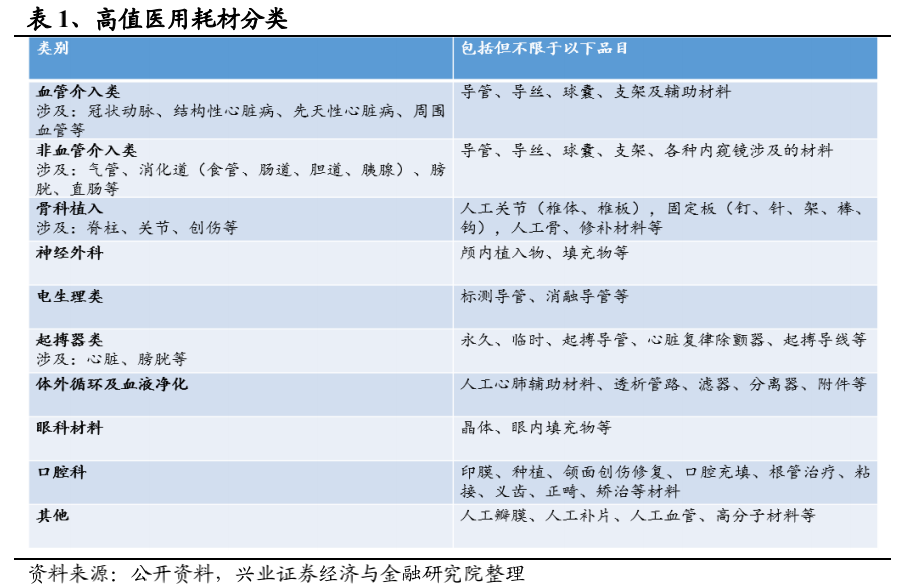

但與仿製葯可以推行一致性評價不同,被稱為“醫生偏好器械”的高值耗材,不僅沒有統一的評價標準,還要考量多樣的臨床需求,包括患者血管的粗細等自身情況,以及醫生的使用習慣等等,所以集采向耗材的滲透落地阻力不小。

圖源自興業證券

遲到歸遲到,條件成熟后,該來的總會來。

2018年3月開始,相關推進醫用耗材分類集中採購的政策文件陸續出台,去年7月,國務院辦公廳印發實施了《治理高值醫用耗材改革方案》,安徽、江蘇兩省當月就開啟了高值耗材帶量採購試點工作。

一方面,制定醫療器械唯一標識系統規則以及逐步統一全國醫保高值耗材分類、編碼將在今年底前完成;另一方面,部分高值耗材品種進口替代基本完成,冠脈支架國產化率已經達到80%。冠脈支架帶量採購從省級試點升級到國家組織的集中採購。

國產支架價格偏高,把費用降下去,壓縮中間經銷商的空間和灰色地帶,是集採的使命之一。數據显示,中國國產品牌第三代藥物洗脫支架價格從7500元到18500元不等,而印度的價格天花板僅約合人民幣為756元,巴西的價格為2183元。

圖源自國泰君安證券

綜合考量之後,10月16日,醫保局在給出採購規則時一起公布的是不超過2850元的價格上限。

而根據西南證券的預測,當高值耗材帶量採購下降70%時,對企業的盈利就會產生衝擊,若僅考慮量的增加,預計要增加183%才能維持原有的利潤。

結果公布了,企業主動揮手作別高毛利,冠脈支架高達90%的降幅,擊穿了價格底線,其市場破壞力可見一斑。雖然前有藥品帶量採購大幅降價做鋪墊,但投資人還是沒逃過恐慌,在資本市場上演了一出集體撤退。

36氪梳理富途滬深醫療器械板塊的58 只個股發現,截至12月1日,多達5隻個股在過去20日的累計漲幅為負,跌幅在10%以上的佔比過半。

藥品集采陣痛未散,高耗企業再走舊路?

帶量採購最先衝擊到上市公司的股價是在兩年前。

同樣是醞釀良久,藥品帶量採購用以量換價“闖入”市場,挑動了葯企的敏感神經——中選是最好的結果。

2018年12月6日,4+7藥品帶量採購預中標結果公布,25款產品中標,平均降幅52%、最高降幅達到90%。超過預期的低價,讓整個醫藥板塊遭到重創,僅一天半時間,A股和港股醫藥板塊市值蒸發超過3000億元,A股醫藥板塊更是連續跳水近一個月。

有意思的是,中標企業大跌,流標企業同樣大跌。中國生物製藥有1個品種中標,結果公布當日,其股價收跌15.97%,華海葯業、京新葯業次日跟跌。兩款產品落選的樂普醫療,不僅在12月6日當天跌停,並在接下來的一個半月里股價不斷下探,跑輸整個A股醫藥板塊。

與集采深度捆綁的企業,確實用低價利空換來了高銷量。艾昆緯醫院藥品統計報告,在4+7藥品帶量採購中,由於終端價格的下降,終端使用率提升較多,品種總銷量提升了45%,其中帶量採購入選品種銷售量提了225%。

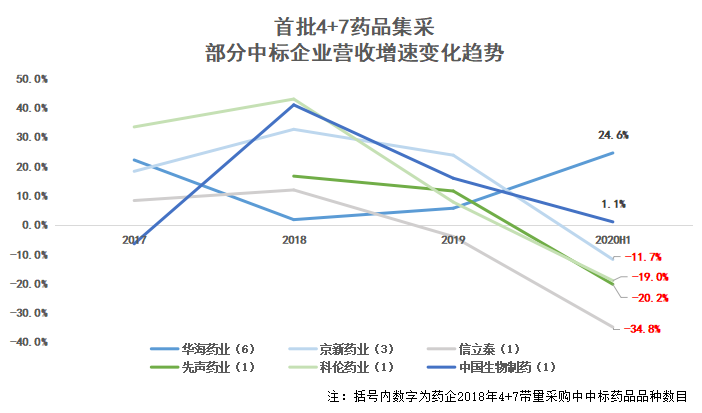

但換個角度,企業犧牲了利潤,砍掉了營收的規模化增長。截至2020年6月30日,以首批4+7採購里中標的6家企業為例,截至今年上半年,僅華海葯業營收增速抬頭,恢復到了三年前的水平,其餘5家一路向下,京新葯業、科倫葯業、先聲葯業、信立泰的營收增速更是跌落在了負增長區間內。

36氪製圖;數據來源:Wind

從兩年前啟動“4+7”藥品集采試點工作至今,國家藥品集采已進行到第三批。國內企業還在擠破頭參与,不過有些細微的變化悄悄產生了。

今年開展的第三批藥品集采中,重慶科瑞的2型糖尿病用藥二甲雙胍以0.015元的價格創中選葯價格新低,成功博得媒體頭條,但該藥品在優先選擇中標省份時並沒有選採購量最大的省份,最終選中省份的總理論金額僅163萬元,反而是報價更高的石葯歐意和華北製藥拿下了1933萬和1741萬的兩個高採購金額省份。

企業報了低價,卻沒有承接大規模的採購訂單,這給集采價格能否覆蓋成本的議題留出了更大的討論空間。另一個值得關注的點在於,外企在三批集采中退意明顯,總共只有3家(衛材、輝瑞、優時比)入圍。縱向比較,4+7擴圍中,外資中選品種7個,第二批集采里,外資中選品種5個。

藥品地量採購常態化后,在保份額和保價格之間,中外企業選擇分化,這或許不利於充分的競爭。集采之後剩餘的市場,極有可能被外企具有品牌效應的頭部原研葯企所佔領。而國內頭部企業若是長期處在有量無價狀態,不排除會波及到企業的研發投入力度。

醫藥企業走了兩年多的路,高耗企業才剛邁出了一步,迎面撲來的就是股價大跌的同等待遇,再往下走,二批、三批……常態化,高耗企業又將在收入端做出何種犧牲,我們尚不知曉。可以肯定的是,企業要適應新的價格博弈機制,接受部分高值耗材從“高定價、高毛利”轉變為“低定價、低毛利”品種。

帶量採購有兩面性,股市還有不確定性

傳統的招采模式痛點密集,只招不採,量價脫鈎,價格虛高,在流通環節催生了熱鬧非凡的灰色地帶,帶量採購的初衷是凈化流通,擠出價格水分,推動健康產業在市場機制下向前發展。讓上 帝的歸上 帝,凱撒的歸凱撒。

在帶量採購的設計邏輯里,好處不一而足,尤其在醫保控費方面收效甚佳。“E葯經理人”援引數據显示,按約定採購量測算,每年藥品費用從659億元下降到120億元,三批集采累計將節約539億元。

帶量採購減小了藥品入院和再議價的不確定性,也意在結合一致性評價工作,為國內的仿製葯進口替代添把力,同時倒逼更有研發能力的企業,不要扎推仿製葯,把更多精力集中在發展市場稀缺的創新葯上。

我們看到,近年來,高瓴、黑石等機構投資人更注重陪伴葯企成長,以及港股、科創板也為非盈利葯企開放了融資窗口。集采落地以來,多重因素助推之下,國內創新葯確實在加速發展。興業證券數據显示,2019年創新葯申報數量加速增長,佔比由2016年的6.35%增至8.66%。

產業轉型是一道宏大命題,需要制度鋪路,需要各方配合,創新葯的研發更需要時間和資金的投入,低價集采此時便顯露出了制度的兩面性,大家樂見於制度刺破價格泡沫,但沒成想一併出現的還有常見於互聯網領域中的低價廝殺。

在市場份額面前,集采明確規定的企業不要低於成本投標,往往都被忽視。面對“副作用”,國家醫療保障局醫藥價格和招標採購指導中心專家組組長章明呼籲,企業要理性投標,合理測算成本,合理進行投標。

呼籲的聲音淹沒在了沸沸揚揚的高值耗材首次國家集采中,冠脈支架469元的最低中標價,甚至不及一副眼鏡的價格。

在二級市場,中選高耗企業帶着整個醫療器械板塊跌進了股價凹槽,個股方面,動輒就是距離最高股價打了三折、四折的“甩賣價”,但要注意,目前看到的個股高點價格里其實有情緒“催肥”的成分。

36氪製圖;數據來源:同花順

受益於疫情防控,醫藥概念今年以來被熱炒,醫療板塊整體處於高估值狀態,甚至出現了6倍股的大牛股,股價漲幅過百都已不算是出挑的成績,不少個股多在這個階段創下新高。進入10月下旬,醫療板塊熄火下探,既是市場情緒在逐漸回歸理性,也有集采猝不及防降價的因素,但股價“觸底”了嗎,恐怕還有后章。

隨着耗材“二次集采”通知的發布,市場對低價的恐懼幾乎遮蓋了帶量採購還有“量”的市場份額優勢,股市聞風又是一輪大跌。

11月 25日,醫保局發布6大品類的醫用耗材清單,人工髖關節、人工膝關節、除顫器、封堵器、骨科材料、吻合器是下一輪集采殺價的主角。當日,骨科領域的三友醫療盤中跌穿11%,心血管領域的微創醫療一度大跌8%。

如果延續首輪耗材集採的超低價中標的趨勢,“觸底”之前,子彈還得再飛一會兒。

【本文作者楊亞茹,由合作夥伴36氪授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】【其他文章推薦】

※想知道哪一家屏東當鋪是網路評價首選,讓你安心借貸安心還!

※哪一家的台中汽車借款,台中機車借款,可以不限車種、車齡,且免留車輕鬆借款呢?

※想知道哪家台北當舖,台北汽車借款,台北機車借款,借款利息比較低呢?

※是否可24h刷卡換現金有時間限制嗎?

※屏東機車借款這麼多間,哪一家才是有政府立案呢?

※台中汽車借款找誰辦最快速?當日可撥款!

※購物也能刷卡換現金?