※高雄機車借錢,高雄汽車借款免留車案例分享

高福當舖是一間經過政府立案、經法成立的高雄合法當舖,提供給您最公正合理的資金高雄借錢

小麥粉和水的混合物經歷高溫高壓,再添加辣椒、味精、食鹽滲透入味,製成不同的形狀,封裝到一個個包裝袋中,這就是辣條製作的全過程。

由於原料低廉、工藝簡單,市面上辣條的零售價甚至可以低至幾毛錢/包。但這樣“廉價”的零食在中國大部分80后、90后心中卻擁有“神級”的地位——在娛樂設施和零食種類不多的當年,辣條風靡中小學校園,備受歡迎。

只是沒有人料到,這一風潮經久不衰,風靡全球。多年之後的今年,辣條不僅成為新時代的“國民零食”、登上美國奢侈食品榜單,甚至要催生一家上市公司了。

11月19日,有消息稱國內最大辣條品牌衛龍計劃明年於香港IPO,募資10億美元。據悉,衛龍目前在與中金公司、摩根士丹利和瑞銀合作,商討明年下半年上市事宜。

衛龍由僅有高中學歷的劉衛平在1999年創建成立。在生產門檻低、不知名品牌橫行的辣條行業中,衛龍卻選擇通過現代化生產手段以及多元化產品線,以獨樹一幟的營銷方式罕見地建立起了自己強大的品牌形象,在短短數年內奪下“辣條一哥”地位並保持至今。

2019年,衛龍總營收達49億元,同比增長43%;2020年衛龍的營收目標為72億元。而到2022年,有消息稱衛龍計劃要賣100億元。

即使懷揣百億目標,衛龍也並非高枕無憂。

在休閑食品的新風口下,辣條正在被眾多域外玩家所涉足,例如三隻松鼠、良品鋪子、百草味、鹽津鋪子等網紅零食品牌已經將辣條加入了自己的產品矩陣。

另外,在健康食品的新風潮下,高油、高鹽、重口味的辣條要如何摘掉“垃圾食品”的帽子?對於衛龍來說,考驗依然重重。

高中生建立的辣條王國

1978年,劉衛平出生於湖南平江縣。在這裏,幾乎家家戶戶都會做醬干(豆製品,多為咸辣口味),而劉衛平家裡的主要收入來源也是靠自己母親做醬干、賣醬干。劉衛平從小也跟着母親學到了做醬乾的好手藝。

1998湖南洪災,農產品損失慘重,大豆產能大幅下降,為了養家糊口,醬乾的生產者只能用小麥粉代替大豆,創造性的發明了一種味道和醬干差不多的“大麵筋”,這就是後來的“辣條”。

1997年到1998年,高中畢業的劉衛平在廣東的一家台資企業打工,他發現這裏雖然有兩三千人,但管理非常好,於是也萌發自己創業的想法,“我就想學着別人的模式,自己做做看。”

劉衛平首先想到了自己熟悉的辣條生產。而在創業地址上,最終圈出了在地圖主幹線上的漯河——在此之前他對漯河並沒有概念,僅有一個熟悉漯河的老鄉告訴他,“說那邊有個雙匯。我覺得雙匯做火腿腸做得很好啊,就說我也要去那裡。”

漯河是河南食品行業重鎮,不僅有雙匯還有南街村、澳的利、北徐等本土食品龍頭企業,更吸引了美國高盛、美國杜邦、日本火腿株式會社、韓國樂天、中糧集團、旺旺集團、正大集團等國內外重量級食品企業紛紛到當地建廠投資。

根據漯河日報和大河報在2019年9月披露的數據,漯河食品產業年營業收入佔全省1/6、全國1/60;擁有本土成長起來的全國、全省食品工業百強企業10家。

於是1999年8月,劉衛平登上了2153次列車,凌晨3點來到漯河,找到一個有4張床位的房間,花10元錢訂下僅剩的一張床就安頓了下來。

最初,劉衛平僅是小作坊生產。從老家帶來人造肉、豆皮,拌上湖南的辣味料加工而成,產品拿到市場上銷售,反響還不錯。

2000年,劉衛平與老鄉一起吃飯,發現了一種叫牛筋面的食物。劉衛平終於找到了牛筋面的生產地,那也是只有一台簡易膨化機的小作坊。

劉衛平交了押金,讓店主改進模具。一個星期后,產品出來了,他又加了點焦糖和辣椒面,變成一種咖啡色的產品,有點像鱔魚,於是就起名叫“鱔魚條”後來因為名字寫起來比較麻煩,就改成了“魚條”。而後來“魚條”也因其具有的獨特辣味,被越來越多人稱為“辣條”。

到了2002年,劉衛平的牛筋面生產量猛增,從一台機器逐步增加到幾十台。2003年,他註冊了“衛龍”商標,“衛龍辣條”正式誕生。

關於“衛龍”這個名字的來源,有一種說法是,2003年時成龍的功夫電影火遍大江南北,成龍成為了劉衛平的偶像,因此他將自己的名字中的“衛”字和成龍的“龍”字結合起來,將辣條取名“衛龍”。

經過十幾年的發展,衛龍已經成為了全國最大辣條品牌。

在2020年合作夥伴大會上,衛龍董事長劉衛平透露,2019年衛龍整體營收49.09億元,比2018年收入35億元同比增幅超四成。同時,劉衛平還表示,2020年衛龍的營收目標為72億元,預計要在2019的基礎上增長近47%。

按照一份網絡上流傳的圖片显示,衛龍在2022年的銷售目標是100億。

從一個小小的辣條廠,到年收入數十億的巨型企業,衛龍是怎麼做到的?

衛龍何以成“龍”?

劉衛平曾表示,衛龍每天生產辣條三、四千萬包,佔全國辣條行業的10%。目前,全國辣條的生產廠商有1000多家。

衛龍一路成長到現在的規模,與其發展歷史上幾次關鍵的轉變脫不開關係。

辣條由於生產門檻低,家庭作坊在這個行業廣泛存在,行業標準缺失給這個行業留下了一個很大的隱患——食品安全問題。

事實上,長久以來,辣條行業食品安全事件屢屢發生,在消費者心目中,辣條一直是“低端垃圾食品”的代名詞。

2005年12月,中央電視台曝光了平江縣一家食品廠使用違禁添加劑富馬酸二甲酯(俗稱霉剋星),非法添加物加上骯髒不堪的生產環境,辣條“垃圾食品”的惡名被坐實。

2007年,原國家質檢總局將平江列為全國食品安全重點整治縣,掀起了又一輪行業大整頓。

2015年至2017年中旬,全國15個省份共131家辣條生產企業195批次辣條,被列入原食葯監總局“黑名單”。

2019年央視315晚會上,辣條挨了食品安全曝光的第一槍。晚會曝光了一款名為“蝦扯蛋”的辣條食品,生產車間內遍地污垢,而且主要做法就是在麵粉上添加各種添加劑。另外一些辣條廠也發現工人甚至直接用手接觸正在生產的食品半成品。

這些情況給辣條行業造成了很大的打擊,比如2005年的醜聞讓辣條行業飽受打擊,有數據稱當時由於業績下滑,生產企業一度從從2000家銳減到500家。

而衛龍在此期間也受到了不小波及和影響。這讓劉衛平強烈意識到,只有食品安全才能保住辣條事業。

因此2005年左右,衛龍食品開始對工廠進行升級,投入幾百萬元,從歐洲買到一條價格不菲的生產線,並把包裝機從半自動變為全自動,通過現代化的流程來確保對質量管控。2006年開始,衛龍開始向駐馬店、扶溝等地擴張生產基地。

為了提升品牌形象,衛龍也開始在營銷上進行探索。

實際上,劉衛平是一個營銷高手。在衛龍的起步初期,劉衛平就瞄準了中小學生消費群體,並在在學校放學的時候在校門口免費提供辣條給小朋友品嘗,了解他們的口味。

為了讓辣條包裝好看,衛龍對於辣條的外包裝也進行了改革,把12厘米的大包裝改成小一號的小包裝,方便學生放在衣服口袋中,並將透明包裝改為洋氣的鋁箔、鋁膜包裝。

為了推銷辣條,衛龍堅持採取的是“群眾路線”。通過街頭髮小廣告、寫軟文報道、開健康常識講座等形式,來推廣自家辣條。比如有傳聞稱,早期劉衛平雇傭了大批农民擺地推,並以漯河為中心,輻射周邊100公里、200公里,從家樂福、沃爾瑪,到學校和社區的小賣鋪,將海報、掛旗張貼得到處都是。

按照劉衛平的說法,“衛龍”辣條最開始是紮根漯河,必須先把漯河市場打開,再拓展到鄭州,然後再到河南全省、全國。

開拓市場之初,衛龍辣條對經銷商設定了“每天600件”訂量的標準,若是一天沒有達到600件的訂單量,就不會開闢下一個客戶。這對於衛龍來說,既能保證產品的銷量能夠跟得上去,同時有量做基礎,客戶也會越來越重視。

在品牌形象打造上,衛龍開啟了明星代言路線。2010年,衛龍聯手趙薇推出衛龍經典系列;2012年,邀請楊冪代言“親嘴燒”“親嘴豆乾”等系列產品。

在微博、微信等移動社交產品流行之後,衛龍的營銷開始走向“網紅”路線,前後推出了模仿《逃學威龍》拍攝惡搞視頻,自導自演了天貓官網“被黑事件”;在iphone7上市時,衛龍也推出了模仿蘋果首頁圖片設計的“辣條7”。

“我們在杭州專門建了一個營銷設計公司,那裡有互聯網文化發展的土壤與人才,這些點子都是他們想出來的。他們都是年輕人,更懂得當下消費者更喜歡什麼。這也是我們將傳統產品娛樂化、親民化的一種方式。”晉陞為“網紅”掌門人的劉衛平曾對《大河報》表示。

即使面對最尖銳的衛生安全質疑問題時,劉衛平也正面回應,甚至利用淘寶直播邀請網紅張全蛋到衛龍車間直播,展示辣條生產全過程,直播間高峰時期達20萬人,引起了不小的反響。

今年年初,劉衛平還對媒體透露,將要投建全新的工廠與車間,打造更加智能化的衛龍。

這一系列舉措,不僅給衛龍帶來了很大網絡曝光量,也同時也讓衛龍樹立起了有別於其他辣條生產商的形象。

大河報在今年的河南省兩會報道中,關於衛龍的報道內容寫道:作為辣條界的“扛把子”,近年來衛龍食品通過一系列升級改造及創意營銷,成功“出圈”,讓消費者看到了一個不一樣的“辣條一哥”:時尚、親民、健康、便捷。

在營銷觸網的過程中,2015年,衛龍的銷售也開始向線上進軍。短時間內,衛龍迅速入駐天貓、京東、1號店、淘寶商城等各大電商平台。

衛龍在2020合作夥伴大會上披露,在2019年49.09億元總收入中,終端直售收入25.5億元,流通渠道18億元,電商渠道收入5.59億元。這也意味着,衛龍辣條線上收入約佔總收入的10%。

※推薦優質嘉義當舖借款平台

中信當舖為政府立案,合法經營的正派當鋪,來中信您會感受到我們的誠信可靠

除了在生產能力和營銷上發力,衛龍還善於對產品進行革新。

傳統辣條口味以咸、辣為主,在辣條界另一個知名品牌玉峰旗下的“麻辣王子”更是堅持麻辣口味。而衛龍則創造出了“甜辣”口味,辣味也相較其他家有所減弱。

這是因為衛龍的調研發現,除了湖南、四川一帶偏愛辣食,更多地區的人們飲食習慣並不太辣,比如在其最大銷售區域廣東,廣東人的口味偏清淡,不喜歡吃辣。於是衛龍對辣條口味進行了改良,將原來辣條的辣度降低,從麻辣調整為甜辣,更加符合大眾口味。

湖南農業大學食品科學技術學院的一份市場調研也發現,在選購辣條時,“71.1% 的消費者選擇甜辣味,咸辣味與酸辣味也能被近 20% 的消費者所接受,而偏好於其他口味的消費者不到 7%。”

2019年,當衛龍年收入接近50億元的時候,堅持麻辣口味的玉峰年收入還不到6億元,也在一定程度上論證了這一結論。

雖然以辣條起家,實際上發展到今天,衛龍的產品早已經不止是辣條了。其產品線正在不斷豐富和擴大。

2014年,衛龍投入大量資金建立了第三個食品生產基地,乾脆面、魔芋生產線也由此建成,衛龍進入了更為廣闊的辣味休閑食品市場。

2017年前後自熱食品熱潮爆發,衛龍积極跟進,並面向川湘渝重口味人群推出了自熱火鍋品牌“背鍋俠”,主打川渝麻辣口味。2018年,衛龍又推出了“自來熟”辣條火鍋產品,布局方便食品市場。

2019年衛龍開始在天貓上售賣酸辣粉和炭烤小香腸。前者零售單價為7.9元,烹飪方式和方便面類似,只需用開水沖泡5分鐘即可食用。而炭烤小香腸每包180g,定價19.9元,衛龍為其設定的食用場景是吃酸辣粉和火鍋前的“開胃菜”。

不僅在辣味食品上發力。2020年衛龍推出了全新的溏心滷蛋系列產品。

按照官網的介紹,目前衛龍食品已打造出面製品、豆製品、魔芋製品、蔬菜製品四大類幾十種產品。按照劉衛平的說法,僅2019年,衛龍使用麵粉、海帶、大豆、辣椒、魔芋等農副產品近20萬噸。

衛龍如何“衛”龍?

辣條所屬的休閑零食行業,正在迎來發展機遇。

根據商務部流通產業促進中心發布的《消費升級背景下零食行業發展報告》,2020年零食行業總產值規模可能接近3萬億元。

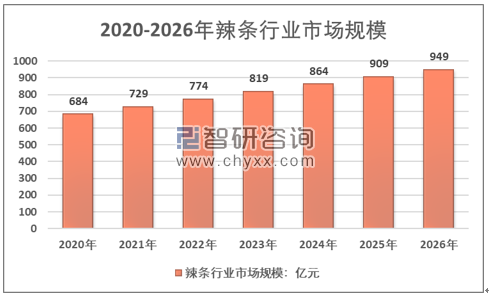

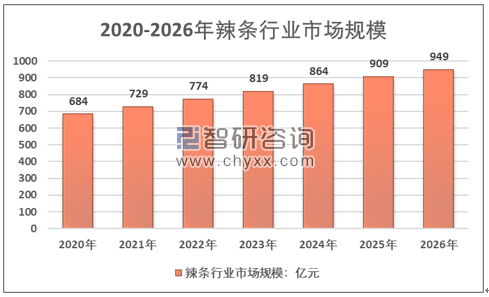

辣條作為其中細分市場,近年來也在迅速擴大。根據智研諮詢發布的《2020-2026年中國辣條產業發展態勢及投資盈利分析報告》显示,2019年辣條行業市場規模為651億元,年複合增長率為8.59%,估計到2026年中國辣條行業市場規模有望達到949億元。

圖片來自智研諮詢

實際上,辣條是一個利潤率很高的產品。中國食品產業分析師朱丹蓬曾表示,辣條的平均毛利率接近50%。然而這個行業還未出現全國性龍頭,就算佔比最高的衛龍,市場份額也不到整個行業的10%。

高毛利自然引得資本競相加入。目前,三隻松鼠、良品鋪子、百草味、鹽津鋪子等網紅零食品牌,都已經進入辣條行業。

以鹽津鋪子為例,2017年下半年,鹽津鋪子就引進了辣條專業團隊,啟動辣條項目。2018年進軍辣條市場,推出“小新王子”粗糧辣條,並聘請明星林更新作為代言人、首席品牌官。

在辣條業務上,鹽津鋪子目前取得了不錯的業績,其財報显示,2019年全年及2020年上半年,鹽津鋪子辣條業務分別實現營收為4941.36萬元、2751萬元,同比上漲13817.12%、29.77%。

鹽津鋪子董事長張學武曾在2020年初召開的2019年年度股東大會上表示,“辣條類大有潛力可挖,今年公司要正式進入辣條行業,爭取5年內辣條單品銷售額達到10億元,并力爭花四到五年的時間做到辣條行業第二的位置”。

2019年,糖果品牌金絲猴在成都糖酒會期間“大開發布會”,也推出“辣辣怪時空”系列6款辣條,向衛龍發起挑戰,在北京、上海、鄭州、廣州等城市開售。

金絲猴、鹽津鋪子在零食領域深耕多年,如此大規模的投入辣條行業,並有意無意地與衛龍展開較量。可見作為辣條行業老大哥,衛龍不可避免成為眾矢之的。

衛龍是否能守住“辣條一哥”的地位?

從實力上看,衛龍優勢並不明顯。根據快消品網統計的上海及周邊地區的零售監測,散裝休閑食品領域2017年衛龍位列第5,鹽津鋪子位列第10,2018年衛龍維持排名,鹽津鋪子提升至第7名,雙方排名日漸接近。

面對競爭,衛龍進行了渠道變革。2018年,衛龍成立了18個營業區,實行了全渠道下沉,全面覆蓋終端,推動生動化陳列,讓衛龍產品無處不在。

甚至在2019年3月,有媒體報道稱衛龍對經銷商下發通知,要求經銷商二選一:代理了衛龍的產品,就不能代理其他品牌產品。

在對休閑零食的銷售渠道上,天風證券認為,休閑零食行業電商渠道發展迅速,但KA(大型連鎖)仍是最主要的渠道。對比2015年和2018年各渠道銷售額佔比數據,KA渠道略有下滑,但仍佔據60%左右的市場份額。

湖南農業大學食品科學技術學院對辣條購買渠道的調查也显示,超市購買佔比 49.48%,小型商店佔比39.09%,網上購買佔比僅為 8.52%。

在不少消費者看來,網上購買不僅需要時間,且要求有較多的數量才會送貨上門,還有一個問題是,“辣條的包裝多為塑料袋裝,極易漏油。”

除了渠道佔位,衛龍還面臨的一個問題是,為自身品牌進行升級。

多年來,無論衛龍如何升級,高油、高鹽、重口味的辣條並沒有徹底擺脫外界對其在健康、衛生的質疑。在福建省三明市某中學進行的一次問卷調查显示,98%的同學認為辣條中含有危害人體健康的成分,“但具體是什麼,他們並不確定”。

事實上,即便是积極採用全自動生產線的衛龍在近年來依然要面對這方面的困擾。

自2005年以來,不斷的負面新聞讓辣條行業里的大玩家們意識到,行業必須要建立一套標準,才能規範起來。

2007年,位於平江的湖南省玉峰食品、湖南望輝食品有限公司、湖南省翔宇食品有限公司等龍頭企業,以平江縣食品行業協會的名義,聯合申報麵筋行業的地方標準,最後與湖南省標委簽訂了《湖南省地方標準(湘味麵粉熟食)》。

與此同時,衛龍所在的河南省也建立了一套自己的標準,2007 年 12 月 20 日,河南省發布《調味面制食品(DB41)》地方標準,將麻辣麵筋定義為“調味面製品 ”。

然而這兩個標準此後又成為行業衛生問題爭端的一個根源,按照湖南的標準辣條屬於擠壓糕點,在添加劑方面遵循糕點標準;而按照河南的標準,辣條屬於調味面製品,參考的是糕點、膨化食品的規定。

兩個標準的關鍵區別在於,按照河南的標準,辣條可以添加部分防腐劑,比如山梨酸及其鉀鹽和脫氫乙酸及其鈉鹽。因此這又被稱之為辣條行業的“南北之爭”。

標準不一,給衛龍造成了麻煩。2018年以來,衛龍品牌產品多次被寧波、貴陽、山西、湖北等地市場監督管理局、食葯監局點名,多款產品被判定為不合格產品,原因均是衛龍相關食品中添加了山梨酸及其鉀鹽和脫氫乙酸及其鈉鹽防腐劑。

這些新聞在當時引起了很高的關注度,衛龍辣條不衛生的說法在用戶當中流傳。

面對這一結果,衛龍覺得很冤枉,該公司當時表示,其執行的是河南省標準,根據該標準,山梨酸、鉀鹽、脫氫乙酸及鈉鹽均可用於糕點類、膨化食品類,因此上述兩種添加劑可用於辣條。

不過這一爭論隨着2019年年底,國家市場監督管理總局發布“關於加強調味面製品質量安全監管”的公告,河南標準被廢除而平息。新標準意味着,衛龍將不得再使用山梨酸及其鉀鹽(以山梨酸計)和脫氫乙酸及其鈉鹽(以脫氫乙酸計)這兩種防腐劑。

此外,新標準還對辣條在健康方面作出了要求,倡導減鹽、減油、減糖,並要求辣條生產企業要參照《中國居民膳食指南》相關要求,改進生產工藝,改善產品配方,制定食品企業標準,降低調味面製品中鹽、脂肪、糖含量,提升產品營養健康水平。

實際上近年來,辣條企業在推出新品時已經着重打造其健康的理念。例如鹽津鋪子在推出“小新王子”辣條系列時,就提到原料中加入燕麥、玉米等,融入膳食纖維,滿足了“綠色、健康、美味”的研發方向,並在製作方面“四降”,即減少產品中糖、油、鹽、添加劑的含量。

為了應對新的變化,衛龍也開始在研发上發力,專門設立了辣味休閑食品中央研究院,經過專業研發人員對產品口味、配料、包裝等的體驗論證,研發辣條新品。

不管是為了應對市場競爭還是自我變革的需求,衛龍都需要資本市場的助力。

早在2018年底,衛龍就傳出香港上市的傳聞。當時外界發現衛龍創始人劉衛平和劉福平分別持有60%和40%的平平食品發生了工商變更,劉衛平和劉福平退出,漯河市衛龍商貿有限公司持有平平食品100%股權。

此後衛龍商貿從投資人到公司類型等都進行了多次工商變更,衛龍商貿控股股東變更為兩家註冊在英屬維京群島的公司——和和控股有限公司、易豐資本有限公司。

一系列股權變更,外界猜測是衛龍在為境外上市鋪路,最有可能的上市地點是香港。當時衛龍辣條品牌持有者河南漯河平平食品有限責任公司相關人士表示沒聽說過,上市還未確定。

2020年初,在接受媒體採訪時,劉衛平表示,“衛龍食品的上市計劃正在逐步推進,去年會計事務所已進入審計程序,公司已按照上市公司的標準在運營管理。”

“進入到資本市場並不是企業發展的目的,它只是助力企業發展的工具。”對於上市,劉衛平認為,企業通過上市引入一些投資者可以引領企業的一些想法,對企業的發展有所啟發,也有利於公司治理結構的完善。

但是,如何守住衛龍的未來,就像他說的那樣,“最關鍵的還是要修鍊內功”。

【本文作者全天候科技,由合作夥伴微信公眾號:全天候科技授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※缺現金,急紓困,台北機車借款免留車利息低 快速撥款

高福當鋪經過政府立案合法的合法當舖、 正派經營,以專業、負責且積極的態度來服務我們每一位客戶。