羅永浩遺憾沒能交上這個朋友。

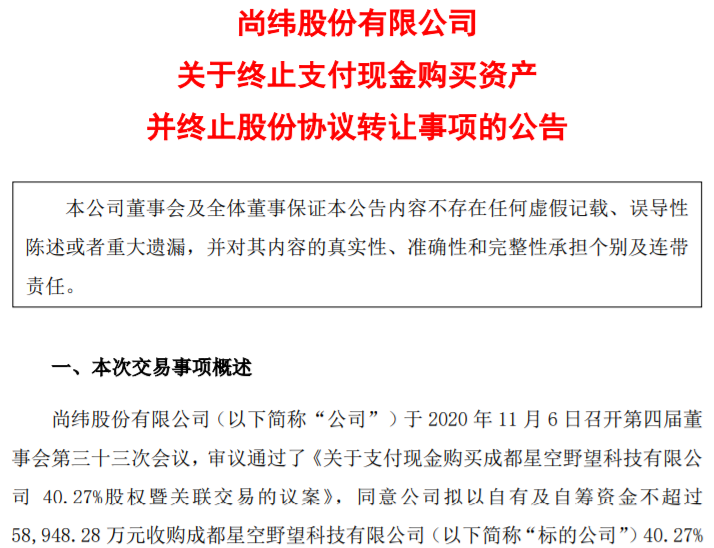

()消息,12月3日晚間,尚緯股份突發公告稱,終止支付現金購買成都星空野望科技有限公司40.27%股權的交易。根據原先的公告,這一筆交易金額高達5.89億元。

眾所周知,星空野望正是羅永浩直播對外合作簽訂合同的主體,但作為一家成立僅7個月的初創公司,能夠被一家主營特種電纜的上市企業砸下近6億元收購,看上去屬實有些魔幻。

僅僅時隔38天,羅永浩的直播公司的命運就發生了大反轉, 這筆本是板上釘釘的交易,黃了。而尚緯股份與羅永浩牽手失敗的背後,是直播帶貨經歷一年的瘋狂后,終於迎來了監管的大刀,正在走下神壇。

昨晚突發公告:

羅永浩的直播公司,賣不出去了

昨夜,羅永浩來A股的計劃突然告吹。

12月3日晚間,尚緯股份突發公告稱,終止支付現金購買成都星空野望科技有限公司40.27%股權。值得關注的是,這一筆看似板上釘釘的收購突然終止,與近段時間直播電商迎來強監管有着直接關係。

公告显示,尚緯股份在對標的公司進行盡職調查、審計、評估等相關工作的過程中,國家市場監管總局發布、國家廣播電視總局和國家網絡信息辦公室發布,相關條例,從依法備案、營銷目錄、未成年人保護等多方面對直播營銷行業做出規範。

尚緯股份在公告中坦承:“若新規正式施行,對標的公司所在直播行業發展具有較大影響。”為此,尚緯股份與星空野望對本次交易的估值定價、盈利預測與對賭等核心條款進行了重新研判,但最終未能達成一致意見。

僅僅時隔38天,羅永浩的直播公司的命運就發生了大反轉。

此前在10月26日,尚緯股份曾發布公告擬收購星空野望,並謀求後者的控制權,此消息一出便引起熱議。畢竟,星空野望作為一家成立僅7個月的初創公司,能夠被一家主營特種電纜的上市企業要約收購,看上去屬實有些魔幻。

儘管創立時間不久,但星空野望卻大有來頭。天眼查APP显示,星空野望成立於2020年4月份,第一大股東為黃賀,持股25.8%,李鈞和羅永秀各持股18.2%和17.2%,排在第二和第三,第四大股東為小野科技,持股14.3%。而這幾者都與羅永浩有着緊密聯繫。

羅永浩正是以“成都星空野望未來科技有限公司”的主體與直播合作的品牌方簽訂合同。天眼查显示,星空野望對成都天生驕傲科技有限公司持股66%,後者正是羅永浩直播電商主體“交個朋友專屬店”淘寶店的背後運營者,主要負責積累供應鏈資源,輸出給所有主播。

在11月8日,該交易有了進一步進展。尚緯股份當晚發布公告稱,擬以5.89億元的價格收購星空野望40.27%股權,交易對手方為星空野望股東李鈞、羅永秀、淺石投資、深圳小野及天津梅薇。交易完成后,星空野望將成為上市公司合併報表範圍內的子公司。值得一提的是,股東羅永秀與羅永浩為親兄弟關係。

與此同時,業績承諾方還承諾,星空野望2020年-2023年度經審計的凈利潤分別不低於6000萬元、1.13億元、1.5億元、2億元,合計不低於5.23億元。

到了11月10日,尚緯股份就曾對交易的相關風險做出了補充披露,其中就包括“政策風險”和“本次交易推進存在重大不確定性,可能存在終止的風險”。此後,尚緯股份更是三次延期回復上交所問詢。

顯然,隨着一系列監管政策的出台,星空野望的前景在尚緯股份看來終究還是大打折扣。

短短兩年還完4個億,

老羅剩下的2億債務要等等了

想還清剩下的2億債務,羅永浩恐怕要再等等了。

直播帶貨成了2020年最火爆的風口。今年3月19日,羅永浩在微博寫下了投身於直播帶貨的宣言:“看了招商證券那份著名的調研報告之後,我決定做電商直播了”,而他更是給自己定下了“能在很多商品的品類里做到帶貨一哥”的目標。

隨後,羅永浩的直播首秀便交出了一份耀眼的成績單:50000支小米巨能寫中性筆全部售罄;45000 張奈雪的茶定製100元心意卡全部售罄;100000 盒信良記小龍蝦全部售罄……僅以早前被爆出的20個坑位計算,在直播開始前,羅永浩就已經提前進賬至少1200萬元。後續數據显示,羅永浩整場直播持續3小時,支付交易總額超1.1億元,累計觀看人數超4800萬人。

而羅永浩驚人的直播帶貨能力,更是讓其上演了一場“真還傳”,堪稱神奇。

在兩個月前的《脫口秀大會》總決賽上,羅永浩不僅奉獻了他在舞台上的首次脫口秀表演,還向外界透了一個底:欠的6億已經還了4億,剩下的再用一年左右時間就能還清。

消息一出,羅永浩立刻登上了熱搜榜冠軍的寶座。有網友甚至驚呼:“羅永浩一個人干出了一家上市公司!”

對此,羅永浩也在微博回應表示,其實4億債務還了將近兩年,包括賣掉手機團隊和相關知識產權所得的1.8億,另外的2億多來自參与另一家公司營利和直播電商獲得的收入。

不僅如此,早在4個月前,羅永浩的直播電商業務就拿到了首筆融資。天眼查APP显示,星空野望在今年7月23日發生多次工商信息變更,新增投資方成都天府淺石股權投資合夥企業(有限合夥)(下稱“天府淺石”)持股比例為4.29%。

隨後在9月7日,星空野望股權再度發生變化。天津魚別丟科技合夥企業(有限合夥)新增出資2.9851萬元,而天津梅薇科技合夥企業(有限合夥)出資額從10萬元減少至7.0149萬元。

從負債累累到屢獲資方青睞,想要做到“帶貨一哥”的羅永浩,顯然成為了直播電商爆發之下的獲益者。按照原計劃,羅永浩本能通過星空野望被尚緯股份收購,一舉還清剩下的兩億債務。如今,卻只能暫時放緩還債的步伐了。

主播+上市公司,上演造富神話

2020這魔幻一幕開始散場

回首2020年,頭部主播+上市公司,這樣奇妙的組合正在上演了太多的造富神話。

今年5月,“淘寶第一女主播”薇婭讓一家原本知名度一般的上市公司股價坐上了火箭。自5月11日起,A股上市公司夢潔股份連續9個交易日斬獲了8個漲停板,按照5月20日收盤價9.35元/股來計算,漲幅近95%,市值暴增34億元。

而這一切,源於夢潔股份在5月11日與薇婭正式簽署了戰略合作協議:合作不僅局限於直播帶貨層面,薇婭還將為粉絲需求參与到公司產品設計與品控,此外,夢潔股份線下門店與線上網店,將有權使用薇婭肖像權。

更早之前,今年1月,李佳琦和新文化上演的瘋狂一幕,直接讓“電商主播概念股”橫空出世。當時,新文化由於牽手李佳琦進行合作,直接實現了一字漲停開盤。這種火爆程度超出了所有人的想象。

主播們已經超越簡單的“帶貨”層面,上升到了“帶股”的階段, 越來越多的上市企業開始蹭起了直播帶貨的熱點,魔幻現象層出不窮。據不完全統計,A股至少有超過27家上市公司與薇婭或李佳琦相關聯,並且都獲得了不錯的漲勢。

至此,A股已經集齊了薇婭、李佳琦、辛巴、羅永浩四大主播相關的概念股,主播資本化浪潮正在呼嘯而來。

“快手一哥”辛巴的步伐更加大膽。今年9月,辛巴巨資入股起步股份,持股95%,與薇婭和李佳琦不同,辛巴並非簡單地與上市公司合作,而是直接入股,形成更加深刻的關聯。10月,辛巴家族再次亮相資本市場,選擇以1元的價格收購盛訊達控股子公司盛訊雲商49%的股份並整體入駐運營,作為獎勵,上市公司盛訊達分3年以17.53元/股的價格授予辛巴團隊840萬股激勵股權。

隨着一個個“搭上電商直播走上股價巔峰”的案例相繼湧現,從2019年底至今,直播帶貨的浪潮始終沒有退下。但在喧囂背後,卻是野蠻叢生,直播帶貨各種荒唐亂象層出不窮。

中消協在10月20日至11月15日二十多天的監測期內,利用互聯網輿情監測系統共收集到“雙11”相關消費維權類信息1430萬條,日均信息量約53萬條。有關直播帶貨類負面信息33.41萬條,日均1.24萬條左右。因疑似數據造假,買完不讓換,汪涵、李雪琴、李佳琦直播間近日還遭到中消協直接點名。

其中,最為轟動的是辛巴假燕窩事件。11月4日,有消費者質疑辛選團隊在直播間售賣的茗摯即食燕窩“是糖水而非燕窩”,在此事件發酵多日後,最終辛巴致歉,同時對用戶進行退一賠三,一夜賠掉6200萬。

11月13日,國家網信辦發布《互聯網直播營銷信息內容服務管理規定(徵求意見稿)》。《徵求意見稿》明確指出,直播間運營者、直播營銷人員從事互聯網直播營銷信息內容服務時,不得發布虛假信息,欺騙、誤導用戶;不得虛構或者篡改關注度、瀏覽量、點贊量、交易量等數據流量造假。這是我國法律體系當中,第一次對流量造假作出直接規定。

直播電商是時候走下神壇了。正如外界的疑惑:直播帶貨火了上市公司,但又能持續多久呢?股價暴漲或許有一天會幻化成泡沫,直播帶貨的大潮又將去到何方。

【本文為原創,網頁轉載須在文首註明來源(微信公眾號ID:PEdaily2012)及作者名字。微信轉載,須在微信原文評論區聯繫授權。如不遵守,將向其追究法律責任。】【其他文章推薦】

※什麼是刷卡換現金?手續費又該如何計算?

※公司資金周轉不靈嗎?急需用錢嗎?高雄當鋪,高雄借錢給你免煩惱!

※貸款缺錢看這裡!屏東借錢,屏東借款,屏東支票貼現,屏東汽機車借款快速借貸平台!

※台中房屋二胎借款,最常見的問題

※屏東當鋪讓你對借貸徹底改觀!!

※借錢免保人,苓雅區當舖讓您安心借輕鬆還,支票變現金。

※桃園票貼急用周轉,快速撥款