用IP對公司估值——靠盲盒這一具有博彩特色迅速躥紅的泡泡瑪特,在成立10年後,至少在估值邏輯上,擁有對標迪士尼的底氣。但這個估值方式是不是同樣具有“博彩”的意味呢?

12月1日,泡泡瑪特開啟公開招股,計劃全球發售約1.357億股,招股區間為31.5-38.5港元/股。富途牛牛信息显示,泡泡瑪特預計將於12月11日在港交所掛牌上市,市值約為435.2億元~531.91億元。

據自媒體《IPO早知道》報道,泡泡瑪特的估值預計將超過70億美元。就在幾天前,港交所披露泡泡瑪特通過上市聆訊時,泡泡瑪特的估值還只是60億美元。更有趣的是,今年4月泡泡瑪特Pre-IPO輪融資時,華興新經濟基金參与融資0.49億美元,持股比例為1.98%,對應泡泡瑪特上市前估值僅是25億美元左右。

信息來源:天眼查 製表:億邦

另據EqualOcean對泡泡瑪特的估值約為340億元(約49億美元),預測2020年、2021年、2022年泡泡瑪特的凈利潤增長率分別為100%、80%、60%,分別達9.02億元、16.24億元、25.98億元,PE約為38倍,超過知名IP手辦公司BANDAI(萬代)約30倍的PE TTM(滾動市盈率)。

天風證券在一篇關於泡泡瑪特的研報中,專門針對IP提出了一種全新的估值方法——IP估值法。

具體來說,IP估值法核心是尋找相應類別、有影響力的IP,進行估值。單IP估值計算方式為品牌組合整體估值除以對應重點IP數量。

以泡泡瑪特為例,按照公司整體估值60億美元來計算,Molly(泡泡瑪特最暢銷IP)單IP估值約為16.26億美元(根據營收佔比)、PUCKY單IP估值約為11.22億美元。

招股書數據显示,2019年,MOLLY的銷售額為4.56億元,按照公司平均毛利率64.8%估算,MOLLY產品毛利約為3億元。這意味着,若MOLLY保持2019年的銷售水平,至少需要未來35年所產生的持續利潤才可以支撐16.26億美元的估值。

這也意味着,作為更符合90后、95後年輕一代潮玩代表,35年後的MOLLY必須具有米老鼠、鋼鐵俠一般經久不衰的IP影響力,方能老少皆宜。而今天年輕消費者喜新厭舊的程度和頻率,如同順手刷過的15秒短視頻。人們能夠為一個新鮮事物駐足的時間越發短促。

“一個大IP估值所折射出來的,不僅僅只是產品本身的銷售情況,還包括其衍生作品、精神文化產品、IP授權等一系列附加值。泡泡瑪特旗下IP產品,現階段更多的聚焦於盲盒和手辦本身,未來增長空間,要看其是否可以持續讓IP發酵,不斷延展其邊界。”某影視公司製片人告訴億邦動力。

信息來源:泡泡瑪特招股書 製表:億邦

(注:自有IP是指享有完全知識產權的IP,包括開發和銷售潮流玩具以及授權獲得額外變現機會的權利;獨家IP是指由合作藝術家創作、但與泡泡瑪特簽訂授權協議,授權在指定地區開發和銷售基於該IP的潮流玩具產品的獨家權利。)

85個IP創造公司82.1%營收

泡泡瑪特的IP產品主要分為四種:盲盒、手辦、BJD(四肢可活動的人偶)、衍生品(如充電線、鑰匙扣等)。泡泡瑪特方面認為,不同玩具對不同年齡群擁有廣泛的吸引力,成年人及兒童的需求都能由泡泡瑪特所生產的潮玩玩具所滿足。淘寶提供的數據表明Z世代已佔據整體電商消費者的1/4,非K12玩具市場需求正在急速擴張。

泡泡瑪特在招股書中預判,“無法保證推出的IP受到消費者的歡迎程度”是他們及投資人需要面臨的重要風險。招股書還提到,泡泡瑪特預計在2020年增加約30個新IP。除了91名內部的創意設計師每天都在絞盡腦汁“創造”下一個Molly,泡泡瑪特還與超過350家藝術家簽約、與迪士尼等成熟IP授權商保持着密切聯繫,獲得源源不斷的IP。

泡泡瑪特和第三方IP公司/藝術家的合作方式有兩種:一種是IP授權,比如泡泡瑪特和迪士尼的IP合作,這類IP在泡泡瑪特招股書中被劃分為“非獨家IP”/“獨家IP”,也是泡泡瑪特IP結構中佔比最大的部分,分別約佔60%、25.89%。

合作方式是泡泡瑪特與IP授權公司簽訂授權協議、支付使用IP的費用后,基於IP形象進行盲盒及其他產品的開發、上市銷售。王彪曾告訴億邦,在成熟IP上推出一套盲盒只需要3到6個月時間,但孵化一個成熟的IP至少需要3年,能否成為爆款,還得得靠運氣。

另一種是渠道合作,2020年上半年,泡泡瑪特在線下擁有136家零售店、1001家機器人商店,十二棟文化等IP公司通過OEM代工廠開發盲盒后,放在泡泡瑪特的零售商店中進行銷售,從而獲得銷售分成。“我們長草顏糰子、小薑絲等十幾個IP排隊等着做盲盒”,十二棟文化創始人王彪說。

圖源:泡泡瑪特招股書截圖

其中,盲盒是最為巧妙且新穎的一種變現方式,它非常善於捕捉“人心”。

泡泡瑪特推出的盲盒中,常使用“固定款+隱藏款”的模式,一套常規款盲盒系列會設計12個普通款娃娃,包括1個隱藏款娃娃。一系列盲盒通常會有一箱,一箱包含12個大盒,每個大盒中有12個獨立包裝的盲盒,抽中隱藏款的概率約為1/144。

每個盲盒玩家都想抽中“隱藏款”,儘管這是一種完全人為設置的稀缺性。

自2016年底“入坑”以來,吳然(化名)已經集齊了2020年前所有Sonny Angel和Molly的盲盒,她的工位上已經擺滿了各式各樣的娃娃,砸進去了十幾萬元,相當於“至少投入了一輛國產車”。

最開始玩盲盒的時候吳然只是想買一個試試,但沒想到“一下子就陷進去了”,一定要集齊所有款式的娃娃,“就像強迫症一樣”。最誇張的時候,她去店裡結完賬,在收銀台就把盲盒直接拆開,如果不是她心儀的娃娃,她就會立馬回到貨架買下“補盒”(店員會及時填補顧客買走盲盒的空位)。

隨着泡泡瑪特娃娃上新頻率的加快,吳然明顯感覺到抽盒變得麻煩,她就開始直接“端盒”(直接購買一整盒娃娃),一次性集齊娃娃。

充滿着不確定性的拆盒環節總是刺激着再次購買。招股書數據显示,泡泡瑪特目前有320萬名註冊會員,去年重複購買率達到58%。有淘寶8年老店運營人員告訴億邦,行業內復購率一般都在50%以內。

在二手市場上,不同的娃娃會按市場規律升值或貶值。“雷款”(不好看的娃娃)在二手市場只能賣20元左右(原價59元),隱藏款娃娃則會因稀缺性產生5到10倍的溢價。

天貓發布的《95后玩家剁手力榜單》显示,近20萬消費者每年平均花費2萬元集盲盒,購買力最強的用戶,一年耗資近百萬元。

“消費品有娛樂化的趨勢,以前消費品直接賣出去就可以了,但是現在的年輕人對直接售賣這種方式越來越不感興趣,需要在賣的同時,在消費品上添加娛樂屬性。”王彪舉例稱,泡泡瑪特抽盲盒、十二棟文化“夾”娃娃。

一份漂亮的財務報告從哪兒來?

一直以來,OEM貼牌就是中國大多數玩具企業的主要業務,其中超過70%的出口玩具都屬於來料加工、來樣加工。而中國國產自主品牌則主要集中在中、低端產品製造領域,在世界玩具產業分工中處於產業鏈末端。

OEM模式導致的後果是,品牌企業可以收穫來自製造過程以外的大部分增值利潤,而代工廠自身處於“微笑曲線”的最底端。一旦勞動力成本和原材料價格不斷上漲,巨大的盈利危機就會迎面而來。因此,奧飛娛樂、美盛文化、星輝娛樂、 IP小站、泡泡瑪特等玩具企業都正在轉型,往自主玩具品牌、IP設計方向上突破。

“我自己覺得五年以後,我們有可能是國內最像迪士尼的公司,但是最像迪士尼不代表我們會像它一樣去拍電影,而是我們也將成為一個擁有多個IP的大型集團。”泡泡瑪特CEO王寧曾在2018年公開表示。

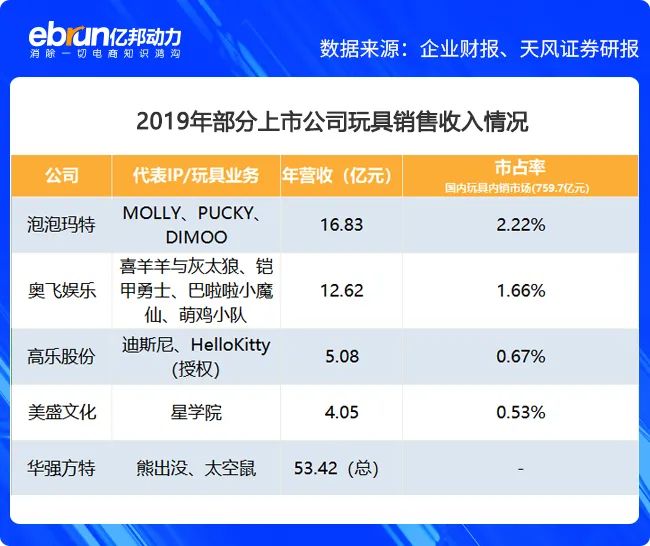

數據來源:財報、天風證券 製表:億邦

Frost&Sullivan報告也显示,2019年市場規模844億的IP授權市場是玩具行業的重要上遊資源,未來5年複合增速預計在14.8%,以IP為核心的泛娛樂產業布局是未來玩具企業的主要發展方向。

通過IP衍生品變現模式在部分發達國家已被驗證成功。根據艾瑞諮詢發布的《2019年中國娛樂內容IP衍生產業研究報告》显示,美國IP衍生品收入為內容收入的4.2倍,日本IP衍生品收入為內容的1.2倍。例如,精準抓住IP設計為泡泡瑪特“贏”來了一份不錯的財務報表:飛奔的年營收及凈利潤增速讓投資人心甘情願地掏空錢包。

根據招股書显示,泡泡瑪特2017-2019年營業收入每年保持在200%以上的快速增長,從2017年營收不足2億,增長到2018年5.15億和2019年16.83億,銷售渠道包括114家零售店、825家機器人商店、在線渠道、潮玩展會以及批發渠道。

其中,近3年來泡泡瑪特線上渠道和機器人商店渠道銷售的增長最快。

2019年,泡泡瑪特線上渠道收入為5.39億元,佔總收入的32%,而2017年這数字僅為9.4%,近兩年銷售額複合增長率達到602.58%;機器人商店收入也從2017年總收入的3.5%增長到2019年的14.8%,達2.49億元,該渠道銷售額複合增長率高達668%。

此外,泡泡瑪特2017到2019年的凈利潤從157萬元到0.99億元,再到4.51億元,增長率分別為6248.9%和353.3%。三年間,泡泡瑪特毛利率從47.6%增長至64.8%,凈利率從1%增至26.8%。

心之所向迪士尼,卻可能墜入三個“奧飛”陷阱

招股書上,泡泡瑪特的野心一目瞭然——全球領先的潮流文化娛樂公司。據《老虎證券》報道,王寧稱2020年泡泡瑪特還將“破圈”,和追光影業聯合出品動畫電影。

但在泡泡瑪特之前,進軍以IP為核心的泛娛樂產業,目標是成為“東方迪士尼”的“前輩們”走的路都並非一帆風順,它們踩過的“坑”很有可能會成為泡泡瑪特未來落入的“陷阱”。

擁有喜羊羊與灰太狼、萌雞小隊、巴啦啦小魔仙等數十個知名IP的奧飛娛樂,也曾對標迪士尼,希望成為以IP為核心,集動畫、授權、玩具、嬰童、遊戲、電影、實景娛樂等業務的IP+全產業鏈運營平台。

奧飛娛樂收入結構 圖源:富途牛牛

現實是,近3年的年度財務報告显示,玩具銷售雖然占奧飛娛樂總營收的比重逐年降低,但依然是其收入佔比最大的業務,2017年至2019年分別佔53.58%、48.51%、46%,與嬰童用品合計貢獻年營收的70%左右。相比之下,影視類、遊戲類、電視媒體以及其他業務的表現尚未見到飛躍式發展。

目前來看,和奧飛娛樂一樣擁有“迪士尼夢想”的泡泡瑪特,幾乎100%收入來源於直接銷售商品,而非從內容到商品。這意味着,IP的受歡迎程度、IP的數量決定了企業的“生死存亡”。

在王彪看來,成為東方迪士尼有3個前提條件:第一,內容得夠強,有價值觀的支持,且能深入人心;第二有完整的一套商業化體系,支持讓內容、IP變成可購買的商品;第三是有足夠豐富的IP。

“國內目前還沒有公司有潛力成為中國的迪士尼”,王彪的判斷是“單純只做盲盒這一個品類永遠不可能成為迪士尼”。在11月30日的路演中,泡泡瑪特方面表示,他們內部不再提“中國迪士尼”,而是要做“中國的泡泡瑪特”,接下來要用自己的方式孵化和運營的商業化IP。目前可觀察到的運營動作包括投資《哪吒重生》且將於年初上映、樂園項目Popmart land即將開啟。

但是,在產業鏈布局上,高速擴張、快速拼湊泛娛樂全產鏈要素則是第三個值得泡泡瑪特警惕甚至遠離的“奧飛陷阱”。

回溯歷史,自2010年上市起,奧飛娛樂就開始了無節制的併購、投資擴張,據不完全統計,2011年至2015年,奧飛娛樂就投資了61家產業鏈相關公司,從動漫內容創作、媒體發行、商品化授權,到衍生產品運營、直營零售,幾乎無所無包,這也其後來的業績親手埋下了“苦果”。

通過併購和資本運作,奧飛娛樂的營業收入10年時間翻了近5倍,從上市之初的5.9億增加至2018年的28.40億,而股價最高漲到54.71元/股。但隨之而來的就是債台高築,2016年至2019年,奧飛娛樂的總負債分別達到了34.76億元、34.53億元、26.87億元、21.5億元。從2018年起,它不得不做出資產減值的選擇,奧飛娛樂2018年、2019年營收甚至出現了負增長的情況,同比增長率分別為-22.04%、-3.97%。

“泡泡瑪特目前業務相對專註在IP產品構建和渠道建設,尚未觸及到產業上下游領域的兼并購。”一位二級市場分析師在調研后指出,迪士尼的擴張並非毫無節制,而是遵循用戶與場景的互補性,以及對先進創作理念、拼其重要IP資產版權的渴望,進而成功得多。

例如,其收購的ESPN指向的是體育產業人群和在線業務。從喬布斯手中收購皮克斯,則完成了從傳統動畫製作邁向技術導向的工業轉型,進而扭轉自身在動畫創作上的疲軟局面。近年來大家耳熟能詳的漫威收購大作,又是在IP版權方面的一次極為大膽的經典教科書式案例。

“在併購其他公司時,很多公司都無法細心體會自己真正買到的是什麼。它們感覺獲得的是實體資產、工業資產,或是IP(某些行業要比其他行業更甚)。但一般而言,它們真正獲得的,其實是人才。在創意行業中,人才才是價值的真正所在。”迪士尼董事長兼CEO羅伯特·艾格在其自傳《一生的旅程》中如是說。

顯然,泡泡瑪特已經搶佔了“先機”,在中國潮流玩具市場上的佔有率達到8.5%,位列行業第一。但接下來泡泡瑪特需解決的問題是保障持續的原創IP設計能力,生產出更多地爆款IP,創新IP運營的方式,以及能否引入更多優秀的IP創作人才。這也將決定70億美元估值是泡泡瑪特的起點,還是天花板。

【本文作者作者 | 廖紫琳 編輯 | 二 爺,由合作夥伴微信公眾號:億邦動力網授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】【其他文章推薦】

※台中當鋪,台中汽機車免留車借款,哪家可以快速借錢一次搞懂懶人包!

※您急需用錢,又不敢找親朋好友開口嗎?別擔心!中山區當舖,大同區當舖安全、合法、有保障!

※24H當舖這麼多間?哪一家才是有政府立案呢?

※台中汽車借款找誰辦最快速?當日可撥款!

※屏東汽機車借款救急過件簡單不囉嗦,一通電話立即貸!

※不必大老遠借貸!新北免留車當舖,一通電話解決您的困難!

※屏東當舖在地經營多年,政府合法立案