搭上2020年“上市末班車”的,既不是猿輔導,也不是作業幫,而是一家叫做一起教育 (NASDAQ:YQ) 的公司。

自12月4日上市至今的幾個交易日,其股價漲幅逼近100%,但其慘不忍睹的經營狀況很難解釋這樣的漲勢:2018年~2020年的前九個月,一起教育凈虧損近26億人民幣;2019~2020年的營銷費用甚至超過營收。

不要說跑贏行業,這家公司距離盈利遙遙無期。

不論是盈利能力、獲客水平,市佔率還是品牌效應,一起教育都處在一個“比上不足,比下無餘”的尷尬境地。

但實際上,這家公司“含着金湯勺”出生,其創始人劉暢年輕有為,在2005年通過競聘成為新東方長春分校的校長,是建校以來最年輕的分校校長,更是在2010年升任新東方集團助理副總裁。

作為從新東方出走的創業者之一,劉暢“延續”了新東方老師的優秀口才,他是雷軍嚴重“沒有缺點”的創始人。其資源聚合力更是非同尋常,創業后拿到明星投資團隊的多輪融資,徐小平稱要一直投資一起教育。

但這家被光環圍繞的公司,卻經歷了從優等生到後進生的“滑鐵盧”。

從優等生到後進生

一起教育可謂“含着金湯勺”出生。

2011年創立之初,一起教育便拿到了真格基金的融資,聯合創始人徐小平非常看好這家公司的未來,並稱“會一直投,直到它掙到錢或者掙不到錢”。

真格基金的聯合創始人,同樣也出自新東方的王強還曾擔任一起教育的董事長,直到公司上市前(2020年7月)卸任,同時辭去董事職務。上演了一場“護送上市,友情贊助”的戲碼。在真格投資的600多家企業中,王強只擔任過兩家公司董事長,其中一家就是一起教育科技。

一起教育也得到了小米的支持。2012年,順為資本成立的第二年,雷軍在認識劉暢后對其讚賞有加,誇讚了其出色的口才,並稱其“沒有缺點”。雷軍的賞識不只體現在嘴皮上,一起教育在此後獲得順為資本的多輪增持。

在一起教育的上市現場,雷軍說:“順為投資的一起教育科技不是一家普通的創業公司,而是一個能夠改變教育的夢想。”上市后,順為持股17%,是最大股東。

除了真格和順為,一起教育的背後還有老虎基金、H Capital等知名機構。“明星投資隊”為一起教育解除了後顧之憂。大佬站台,頭頂光環,已經贏在起跑線的一起教育,就差甩開膀子大幹一場。

彼時,傳統線下教育機構還在謹小慎微地探索線上化的可能性。而創業型機構在資本的支持下,大舉嘗試了錄播課、在線一對一等形式,但前者因教學質量不佳黯然離場,而一對一則因為無法跑通盈利模式被放棄。

一起教育身處其中,難以實現突破,於是決定向工具類產品發力,推出了線上作業平台等一些列類似產品。

與一起教育類似的猿輔導和作業幫,同樣以作業場景作為切入口,但后兩者To C。一起教育認為,與其加入C端用戶的搶奪混戰,不如另闢蹊徑。一起教育走了一條差異化路線,瞄準公立學校,曲線救國。

時間證明,獲客對於在線教育來說,如同戴在孫悟空頭上的緊箍咒,而一起教育卻輕輕鬆松搞定了。公立學校作為一塊肥肉,被名不見經傳的一起教育啃了下來。僅用了一年的時間,一起教育就收割了大批用戶:2012年,註冊學生用戶突破100萬大關。2014年,這一数字翻了十倍,達到1000萬。

一起教育順水推舟,在2017年推出一款名為“成長世界”的趣味學習軟件,以寓教於樂搶佔消費者心智。學生可通過做題獲得虛擬道具獎勵。2018年,這一產品的月銷售額突破6000萬元,一度成為公司的支柱業務。

完成對學生用戶的“圍剿”后,一起教育開始“捕獲”教師,提供備課工具,從作業布置、完成、批改,實現作業與學業評估的線上化。逐漸地,一起教育在中小學內形成了一定的滲透。

然而,公立學校雖然是絕佳的獲客入口,卻因其“公益性”難以變現。一起教育也意識到了這個問題,在2015年宣布為公里學校提供的教學產品永久性免費。這卻成為“噩夢”的開始。

一起教育本可以靠成長世界“卡位”,卻在2017年因“引導未成年人非理性消費”遭到批評。一起教育決定放棄這塊肥肉,不再設置付費入口。2018年,這款明星產品因其“遊戲性”下線。盈利之路,漸行漸遠。

2019年,教育部辦公廳印發《關於嚴禁有害APP進入中小學校園的通知》,要求各地採取措施防止有害APP進入中小學校園。政策的逐步收緊更是讓教育類產品類舉步維艱。

產品銷售不利,一起教育只能在2019年宣布調整策略,提出校內獲客,校外賺錢。眾所周知,校外賺錢的路徑非常狹窄,一起教育只能扎進擁擠的K12課後輔導。這一賽道,前有猛虎後有餓狼,從新東方、跟誰學、好未來,到猿輔導、作業幫。

就像從英語特長班調到數學特長,一起教育從優等生淪為後進生。即便積累了大批用戶——2020年上半年,一起教育覆蓋了56%的小學、60%的中學和7%的高中,但空有一張王牌,手握天花亂墜的流量與用戶,一起教育卻無計可施。在獲客成本只高不低的當下,勢單力薄的一起教育很難實現彎道追趕。

逃不出的虧損魔咒

在K12的馬拉松比賽中,別人已跑出10公里,而一起教育才剛剛起步。

上市公司中,大班課已經成為跟誰學和好未來的主力業務。未上市的公司中,猿輔導、作業幫也已經走出了一條清晰的道路。一起教育被遠遠落在後面。

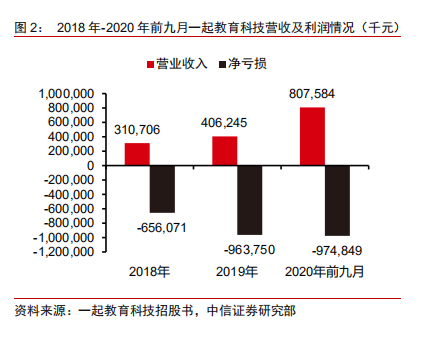

2018年、2019年以及2020年(截至前9個月,下同),一起教育實現營收3.1億元、4.06億元、8.07億元。

對比同行,猿輔導在2019年實現營業收入36億。今年3月僅一個月,大班課業務就為公司拿下4.4億的營收成績。另一家機構VIPKID在2019年突破30億元收入大關。

圖來自中信證券

雖然K12在線教育已經成為一起教育的絕對支柱業務——從2019年2020年,此項業務的營收佔比由88.5%上升至93%,但距離盈利還有很遠的距離。2018~2020年,一起教育三年虧損近26億,且虧損呈持續擴大趨勢。公司表示,持續虧損主要是經營費用的上升。

誇張的是,2019年~2020年,公司的營銷費用5.83億元、8.5億元,甚至超過了營收:4.06億元、8.07億元。

營收比不過,虧損還在持續,一起教育是否有超過別人的優勢?這個答案是,少得可憐。

在付費人數上,跟誰學今年第三季度正價課付費人次達到114.7萬人,而一起教育在今年前9個月的付費人數才為116.8萬。作業幫的2020年暑期付費課學員總人次就達到了780萬,正價班學員就讀人次超過171萬。

再來看獲客成本。2019年,一起教育的獲客成本在804元/人,處在行業中間位置:跟誰學為475元、好未來約為249,新東方在線最低,僅為109元。猿輔導和作業幫的獲客成本相對較高,前者約為1500元,後者介於1000~1500元之間。

以估值/市值來看,一起教育排在隊尾。

未上市公司中,猿輔導的估值已經超過115億美元,而作業幫以110億美元的估值緊隨其後,VIPKID排在第三,估值為45億美元。

上市公司中,好未來市值最高,超過400億美元,跟誰學的市值已經超過150億美元,新東方在線約為32億美元(250億港幣)。而一起教育目前的市值逼近40億美元,與網易有道(30億美元)相差不多。

時至今日,在線教育行業仍然沒有走出拼增速和規模的野蠻生長。

2020年,受到疫情的影響,行業再次陷入巨虧和高額投放的惡性循環中。據第三方估計,在線教育頭部10家機構僅僅7、8月的暑期市場投放量就超過了100億元人民幣。

行業洗牌、市場出清,市場進一步向頭部聚攏,二三梯隊的生存空間將進一步被擠壓。在新一輪的比拼中,資金實力和經營效率決定着平台的生命力。在經歷了“摸石頭過河”后,行業普遍達成一致:大班課賺錢,盈利模式更優;小班課的教學效果更好,未來可期。行業由發散性探索向更聚焦的方向走去。

對於一起教育來說,資金實力不足——至2020年9月30日,一起教育的現金及等價物只有8.14億元,按照行業和一起教育的花錢速度,這筆錢可能用不到半年。

再加上缺乏K12經驗,獲客成本優勢不大,品牌效應不足,教師團隊競爭力不夠。綜合各個維度來看,現在上市是一起教育唯一的選擇,也是最好的“歸宿”。

抓住疫情紅利的尾巴,補上馬上就要虧空的“糧庫”。更何況,在線教育從來都不是一個對落後者友好的行業。在“白刀子進,紅刀子出”的殘酷競爭中,只有上市才能救活這家公司。

不過,這僅為一起教育獲得暫時的“呼吸權”,留給它的時間其實不多了。

在同質化中艱難爬行

從大班課到雙師課堂,從O2O到OMO,在線教育在新老故事的交替中艱難前進。編造新概念不僅為了讓消費者買單,更是為了堵住投資者咄咄逼問的嘴。

長遠來看,能夠拉開平台之間差距的,並非技術能力,而是師資力量。教師決定教學質量,教學質量決定品牌口碑和影響力。這一點,是科技變革和形式更迭無法顛覆的。

在線教育並不是一個規模效應的行業。不管概念如何創造,行業競爭的本質,仍然是搶佔有限的優質教師資源,拼的是平台的待遇和影響力。

另一方面,機構加大營銷,提高影響力,吸引的不只是教師,也是客源。於是就有了擴大獲客範圍,營銷費用高居不下的現狀。

“商業數據派”在引用美國資本市場人士的觀點時指出:“一家教育公司,營銷占收入的比重超過100%,那本質就是一家營銷公司,而不是教育公司,完全脫離教育本質。”

對於目前主流的大班課來說,儘管能讓企業實現盈利,但平台都在通過加大投放獲客,同質化日趨嚴重,未來並非一片光明。行業一些較為尖銳的觀點認為:在線教育的窗口期僅為兩年。如果在這個期限內仍沒有跑出正向循環的公司,資本會冷卻化處理,後續不再投入,所有的在線教育公司外部的輸血將會被停止,最後將是一片狼藉。

因為模式尚未跑通,在線教育的殘酷性要遠高於其他成熟行業,即便是盈利的機構也不受到投資者認可。

對於“後進生”一起教育來說,行業難題更是被無限放大。

上市后,一起教育稱將募集的資金的20%用於銷售、營銷和品牌推廣活動,餘額用於運營資金和其他用途。

想在夾縫中生存,一起教育需要拿出差異化策略,比如挖掘新的獲客渠道,降低成本,以更優的單位經濟模型跑通。

但目前來看,一起教育還在走前輩的老路,無非是通過低價課和免費課吸引用戶,比如,旗下的一起學網校推出寒假名師集訓營,用戶可以免費領取7節名師一對一輔導課。與其他平台推出的免費/低價課如出一轍。

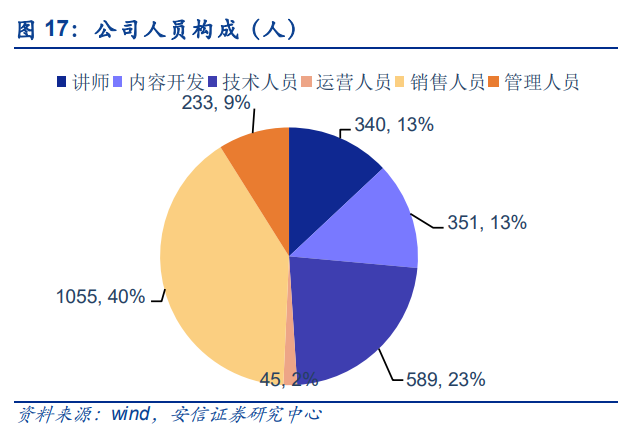

圖來自安信證券

俗話說,創始人的性格決定了企業的命運。雷軍口中“沒有缺點”的劉暢,面對的是一家“千瘡百孔”的企業。即便有一張能說會道的嘴,但也逃不開企業要盈利、公司要吃飯的殘酷現實。

就在本月,劉暢在上市現場說:“創業只要搞清楚起點和終點就可以出發了,至於路上九九八十一難只有在路上才會慢慢發現。只要不忘初心,在服務用戶的過程中會慢慢找到解決方案。”

但現在來看,一起教育只能快不能慢。

【本文作者牛楚雲,由合作夥伴阿爾法工場授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】【其他文章推薦】

※不敢開口跟親朋好借錢?別擔心桃園借錢,中壢借錢助你快速過件立即撥款!

※有人試過刷卡換現金嗎?哪裡可刷卡?

※申請信用卡換現金條件與資格限制?

※專辦屏東汽車借款,免留車快速借貸平台

※想知道哪家貸款公司,房屋二胎好過件?

※貸款車能借嗎?別擔心鳳山當舖來就借,免留車!

※屏東汽車借款10分鐘快速放款免留車