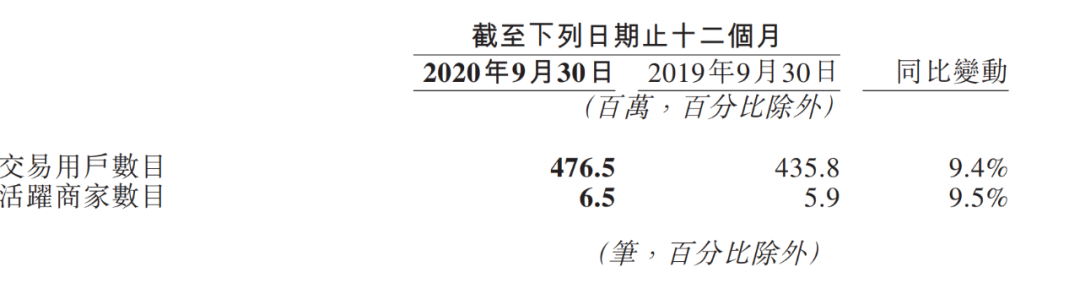

12月3日,由新式茶飲頭部品牌奈雪的茶主辦的第二屆“飲”領者峰會在上海舉行。峰會現場,奈雪的茶聯合CBNData發布了《2020新式茶飲白皮書》(以下簡稱《白皮書》)。《白皮書》數據显示,2020年新式茶飲已經邁入数字化3.0階段,預計到2020年底新式茶飲市場規模將突破1000億元。

新式茶飲邁入数字化3.0階段 市場規模將破千億元

2020年突如其來的新冠肺炎疫情讓餐飲消費行業備受打擊,“復蘇”成了新式茶飲企業共同的課題。以奈雪的茶、喜茶為代表的頭部品牌迅速調整策略,依靠精耕會員體系、入駐電商平台、發力新零售、小程序以及数字化運營等措施盤活流量。《2020新式茶飲白皮書》显示,新式茶飲已經走過了“原料迭代”的1.0時期、“品類融合多場景”的2.0時期,正式邁入“数字化”的3.0時期。

《2020新式茶飲白皮書》中來自餓了么的新式茶飲線上訂單數據显示,2020年8月線上訂單數量是2020年2月的5倍,門店數量也呈現明顯的增長態勢,新式茶飲行業率先迎來“補償性消費”。與此同時,在疫情的重壓之下,咖啡服務行業的停業率達到83.3%,明顯高於其他細分餐飲行業。經測算,2020年中國茶飲市場的總規模為4420億元,中國咖啡市場的總規模為2155億元。2020年茶飲市場規模仍將是咖啡市場規模的2倍以上,預計2021年中國茶飲市場規模與咖啡市場規模差距將進一步擴大。而在4420億元的茶飲市場中,新式茶飲市場規模預計到2020年底將達到1020億元。

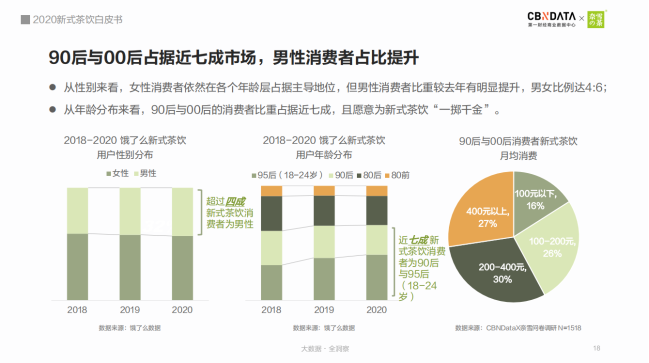

90后與00后佔據新式茶飲近七成市場 男性消費者佔比提升至四成

《2020年新式茶飲白皮書》用戶調研數據显示,90后與00后消費者成為新式茶飲主流消費人群,占整體消費者數量近七成,其中近三成的90后與00后消費者購買新式茶飲的月均花費在400元以上。總體來看,女性消費者在各年齡層的佔比中仍處於主導地位,但相較2019年數據,男性消費者的比重有了明顯提升,男女比例從3:7提升至4:6。八成消費者的品牌忠誠度較高,消費者更傾向於選擇頭部品牌和高品質的產品。與2019年相比,2020年新式茶飲消費者購買頻次有所增加,超過八成的消費者每周至少購買一次。

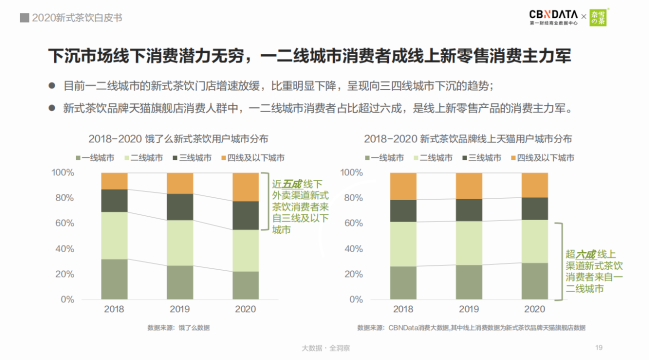

在城市分佈方面,新式茶飲2020年線下與線上呈現出不同趨勢。2020年新式茶飲門店在一、二線城市的增速放緩,呈現向三、四線市場下沉的趨勢。《白皮書》中來自餓了么的新式茶飲用戶城市分佈數據显示,2020年近五成外賣渠道的新式茶飲消費者來自三線及以下城市。而新式茶飲品牌天貓旗艦店的用戶中,一、二線城市消費者佔比超過六成,是新零售的消費主力軍。

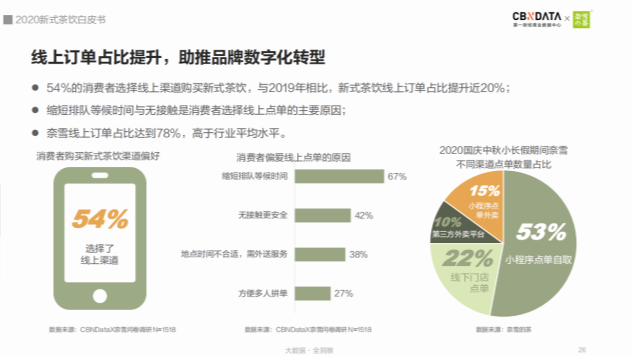

新式茶飲線上訂單佔比提升近20% “品質安全”成為消費者首要考量因素

新式茶飲步入3.0時期,線上訂單增長明顯。《2020新式茶飲白皮書》显示,54%的消費者選擇通過線上渠道購買新式茶飲,與2019年相比,新式茶飲線上訂單佔比提升近20%。除了可以縮短排隊等候時長,無接觸也是消費者選擇線上點單的主要原因。用戶的“向線上遷移”也使得新式茶飲品牌更加註重會員的精細化運營,通過預點單、積分商城、專屬評價渠道等方式加深與消費者間的連接,精耕會員體系成為提高用戶黏性和復購率的重要舉措。“白皮書”數據显示,截至2020年11月,奈雪的茶、喜茶的會員數均突破3000萬。

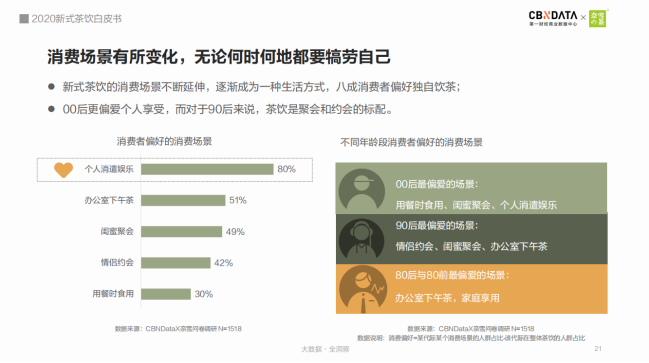

2020年受到疫情的影響,新式茶飲的消費場景也有所變化,超八成的消費者獨自一人時也會消費新式茶飲。從年齡層來看,00後偏愛在用餐的同時飲用茶飲;而茶飲則是90后約會和聚會的標配;80前和80后則偏愛在辦公室下午茶以及和家人在店內享受茶飲。“茶飲+烘焙”依舊是消費者最偏愛的組合,選擇搭配燒烤或火鍋的消費者分別佔到了36%和33%。可見,新式茶飲已經滲透消費者日常生活多個場景。

值得注意的是,對比《2019新式茶飲消費白皮書》,“品質安全”已經超越“口感口味”成為消費者首要的考量因素。另外,健康仍然是消費者關注的重要內容,近七成的消費者會選擇降低糖度,“白皮書”中來自奈雪的數據显示,“0卡糖”、“燃爆菌”分別位列奈雪配料銷量的前兩名。

“数字化”成為“剛需裝備”聚力推動行業標準建立

2020年,對於所有的餐飲企業而言,如何在不確定的環境中作出決策,是品牌們面臨的最大挑戰。《白皮書》显示,2020年共9家新式茶飲品牌組建了数字化團隊,其中奈雪的茶、喜茶数字化團隊超百人。“数字化”成為新式茶飲“剛需裝備”,以数字化管理為核心,進行全鏈路数字化搭建,涵蓋供應鏈、門店運營、品牌營銷、線上渠道以及產品数字化驅動等多個圍度,推動新式茶飲企業“人、貨、場”的重構。記者注意到,自2020年奈雪、喜茶入駐天貓之後,新式茶飲天貓線上銷售額增長近2倍,新式茶飲品牌旗艦店累計瀏覽人數超過千萬,較去年增長3倍。而奈雪、喜茶今年均首次參与“雙十一”,雙雙斬獲超千萬銷售額。

数字化也驅動着新式茶飲品牌加速進化,更便捷、更細分、更多元將成未來趨勢。奈雪的茶CTO何剛也現場發布了奈雪最新店型“奈雪PRO”——通過產品進化、空間進化、科技進化實現全面升級。何剛還與支付寶新服務行業總經理蘅塘、微信支付餐飲行業高級總監李振、前百果園高級副總裁王戈鈞進行了圓桌對話,就新式茶飲行業門店智能化、供應鏈数字化等展開討論。此外,中國連鎖經營協會常務副秘書長王洪濤在發言時表示“今年11月19日,我們CCFA攜手新式茶飲11家頭部茶飲品牌成立了新茶飲委員會,奈雪的茶也是委員會核心成員之一。我們希望攜手像奈雪這樣優秀的頭部企業,共同推動行業標準建立”。天圖投資管理合伙人潘攀、中國農業科學院茶恭弘=叶 恭弘研究所首席科學家尹軍峰、國茶實驗室創始人羅軍和上海市飲品行業協會常務副會長、東方快消品中心主任陳傑也圍繞新式茶飲行業未來發展與行業標準完善等議題,在現場提出了自己的看法。

新冠肺炎疫情讓2020年成為重新審視人類與自然關係的年份。對於正快速崛起的新式茶飲行業而言,疫情之下機遇與挑戰並存。新式茶飲企業通過持續升級與創新,迭代出以数字化為核心的新型發展模式,進而實現彎道超車、快速發展。未來,新式茶飲用戶需求將有何變化、賽道將如何拓展、市場又將掀起何種波瀾,我們拭目以待。

【本文為原創,網頁轉載須在文首註明來源(微信公眾號ID:PEdaily2012)及作者名字。微信轉載,須在微信原文評論區聯繫授權。如不遵守,將向其追究法律責任。】

【其他文章推薦】

※未上市股票風險大嗎?投資必讀10大攻略!

※未上市股票買賣運作流程及應注意事項為何?

※借錢救急!高雄借貸有多年貸款經驗的申辦團隊,提供您更多融資借貸!

※手頭吃緊沒處籌?高雄當舖合法借款,審核保密、撥款快!

※推薦新竹借款快速借錢平台

※推薦優質嘉義當舖借款平台

※推薦優質三重當舖,機車借款免留車首選