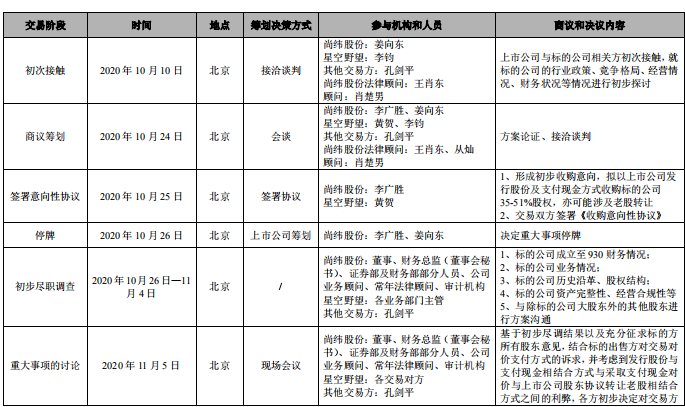

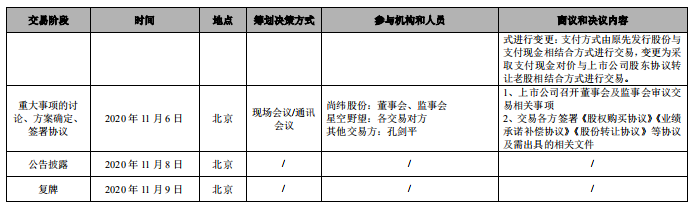

12月2日,精銳高端輔導在上海半島酒店舉行主題為“全國領先的高端輔導”發布會,聯合哈佛北大教授首次揭開精銳高端輔導全國領先的秘密,並隆重發布集升學規劃、學科輔導、學習力培養為一體的精銳高端輔導全新VIP升學輔導課程。會上,著名演員陸毅鮑蕾夫婦、中國香港著名演員陳小春應采兒夫婦、哈佛教育學院教授PaulReville(保羅·雷維爾)、北京大學教育學院教育經濟與管理系主任丁延慶、著名教育學者熊丙奇等,現場與精銳高端輔導創始人張熙共同探討中國教育改革背景下孩子的升學輔導難題。

作為精銳的明星家長代表,鮑蕾如是說:貝兒現在是上六年級學習,壓力一下就上來了。我作為媽媽陪她學習寫作業的時間是非常多的,我最大的希望,希望孩子能夠科學高效的學習,我不希望她太累。希望她還能有更多的時間做自己喜歡的事情。我要找到最好的輔導機構培養她。精銳是我了解下來最專業的機構!他們根據孩子的特點量身定製她的學習方案和學習內容。

陸毅做了補充:我比較看重輔導的模式,精銳的1對1這種專業輔導模式,讓貝兒跟她的老師有了一個很強的信任感,然後可以培養孩子很好的學習的积極性。然後貝兒的學習成績有了明顯提升,我很滿意。

13年深耕 1對1,升學輔導全國領先

面對考試人數逐年攀升、競爭越來越激烈的中高考,多數家庭選擇用課外輔導來強化基礎教育。目前,市場上大量輔導機構沿用大班教學模式,但哈佛教授PaulReville(保羅·雷維爾)指出“每個孩子都有機會成為精英。在他看來,現在的班課模式還和100年前一樣,今天的時代變化了,我們不能按照一個平均標準教育所有人。我們需要教育系統必須診斷出學生的需求,給出針對性解決的診斷方案滿足學生在校內和校外的需求。”

盲目刷題、重複講題,這種被動式的教學方法和手段,看似短時間內可以迅速提升學生知識空白,其實大大降低了孩子學習的积極性,反而更容易引發“厭學”心理。北大教授丁延慶在會上再次援引了孔子“因材施教”的理論主張,他認為:“因材施教是最佳教育方式,而最佳的因材施教必須是1對1。”

連續4年全國領先的精銳高端輔導,自2008年創立,就專註1對1升學輔導,13年的積累和升級打造了哈佛北大認證的專業1對1名師團隊及輔導成果,超6000名全職1對1老師、超1000名對升學和針對性輔導規劃經驗豐富的升學規劃師,沉澱了超2000萬名校題庫,超700萬1對1精品教案,為1對1針對性教學積累了豐富資源和數據庫。

在全球領先的獨立第三方機構Frost & Sullivan數據显示中,2016年至2019年,精銳高端輔導連續4年在中國1對1升學輔導市場全國領先;2018-2019年,連續兩年在中國高端升學輔導市場全國領先。這驕人的成績背後,是精銳十三年沉澱的最有力證明。

目前,精銳高端輔導在北上廣深等47座核心城市設立了超300家校區,憑藉出眾的1對1升學輔導效果、以“學生為本”的先進服務理念,深受各地學生家長好評。

聯合哈佛北大研發,開創學習力理論

哈佛教授表示“學習力,對於成功而言至關重要。”孩子的學習動力、學習能力和學習毅力,是提升學科成績、綜合能力的核心競爭力,為此,2013年精銳高端輔導與世界頂級學府哈佛、北大達成戰略合作,聯合多名教授建立“精銳高端輔導研究院”,開創全球首個“學習力理論”,並建立標準化流程應用於全新VIP1對1升學輔導課程,對每一個學生學業現狀詳細分析,優劣勢升學目標和升學路徑的科學建議。每一份學生的講義總共有24道備課的工序,包含360度的動態測評,升學的規劃、學科的測評、學習力的測評。其中結合了2000萬精品題庫的資源,為每一個學生尋找適合他的題。每一份講義都是一份獨特而精緻的藝術品。

與此同時,為保障1對1升學輔導效果,精銳高端輔導,聯合北大哈佛教授設計1對1名師能力模型測評系統,按12個維度精準劃分,嚴格培訓篩選1對1優師,建立全國領先的1對1優師團隊。為每個人孩子匹配最精準的老師,助力孩子學習生活。現場聊及女兒在精銳的感受,陸毅現場感慨:“貝兒和她的老師關係很好,1對1的好處就在這兒老師和學生相互之間有信任感,然後互動非常強,這個是對於孩子學習能夠培養她很好的學習的积極性,這個對孩子學習是非常有幫助的。”

高品質註定好結果,精銳高端輔導除了實現中考升學率95.1%,中考重點升學率約70%,高考本科升學率91.3%等卓越成效外,2020年上海中高考總分狀元均雙雙花落精銳。

陸毅鮑蕾、陳小春應采兒,現場表白精銳

隨着社會競爭越來越激烈,教育成為現代社會核心競爭力,進入更好的學校,成為所有學生和家長共同期盼。如何讓孩子能順利的考上心儀的學校?明星家長也有一樣的困惑與需求,原來他們也在积極地為自己的孩子選擇輔導機構。“選來選去真的只有精銳高端輔導的老師最合適,首先是北大培訓認證的專業1對1的老師,還有經過專業的因材施教的培訓,還懂心理學,還有學習力,總之放在這邊我是很放心。精銳是我接觸到的最專業的高端的1對1的輔導品牌。”鮑蕾對精銳表達了充分的肯定。

陳小春和應采兒夫妻剛把兒子Jasper轉移到內地讀書,應采兒感言僅僅是中文的學習就要讓她崩潰,經過幾番打聽和好友安利,采兒表示:“精銳好火爆,你問別人別人都推薦精銳,那就只找精銳不找別人了。準備正式讓Jasper成為陸毅夫妻女兒的同學,快把我的支票拿上來!”

目前,陸毅、陳小春、蔡國慶等眾多明星家庭都為孩子選擇了精銳高端輔導,與此同時,精銳高端輔導也吸引了幾十萬高校教授,律師,醫生等高知家庭的信賴。正如國際權威的第三方機構Frost&Sullivan專家表示,隨着中國越來越多家長的教育理念升級,高端輔導是中國輔導行業的趨勢,像精銳這樣全國領先的高端輔導品牌也更能獲得市場青睞。

【本文為原創,網頁轉載須在文首註明來源(微信公眾號ID:PEdaily2012)及作者名字。微信轉載,須在微信原文評論區聯繫授權。如不遵守,將向其追究法律責任。】【其他文章推薦】

※想出售未上市股票,該如何選擇有利時機?

※台北當舖首選幫你處理借貸問題,助你靈活運用錢!

※台北支票借款安心借貸,救急過件簡單不囉嗦,一通電話立即貸!

※手頭吃緊沒處籌,找尋優質合法三民區當舖,審核保密、撥款快!

※屏東當舖在地經營多年,政府合法立案

※購物也能刷卡換現金?

※公司資金周轉不靈 別急!高雄借錢免煩惱!