※屏東汽機車借款免留車,不必擔心失去代步問題

豪當舖皆秉持著誠信經營、服務親切的原則。

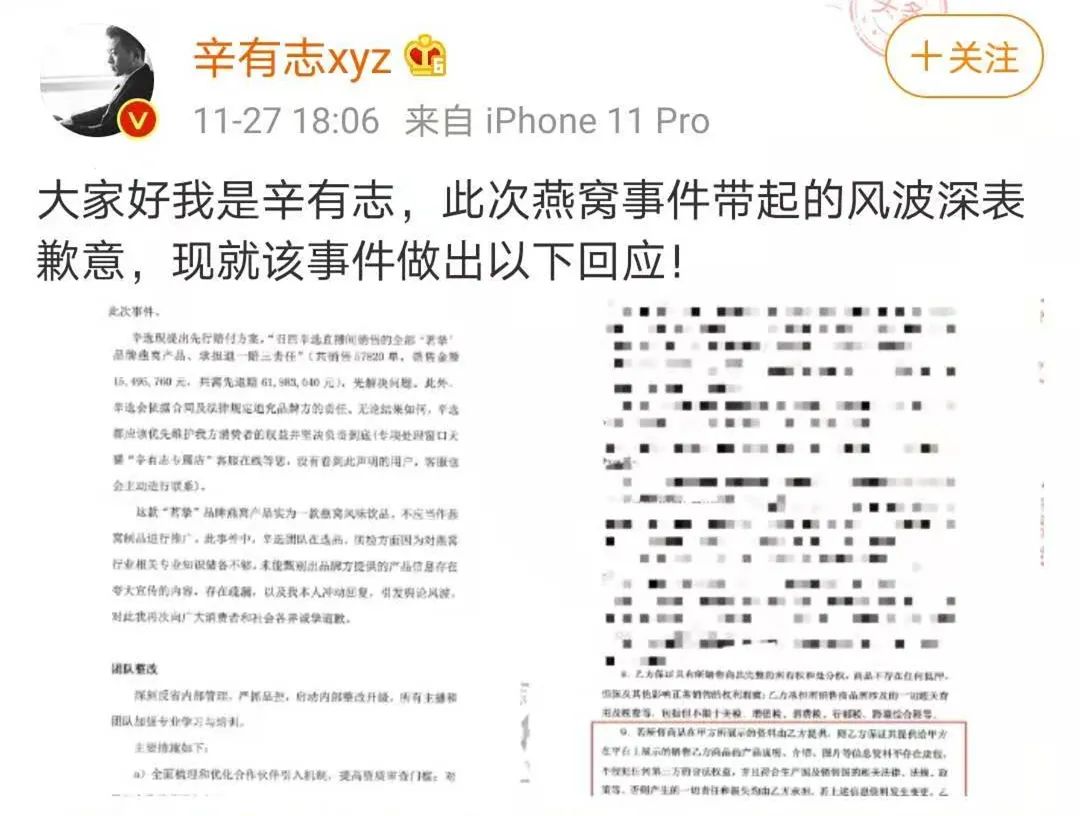

“快手一哥”辛巴道歉了。

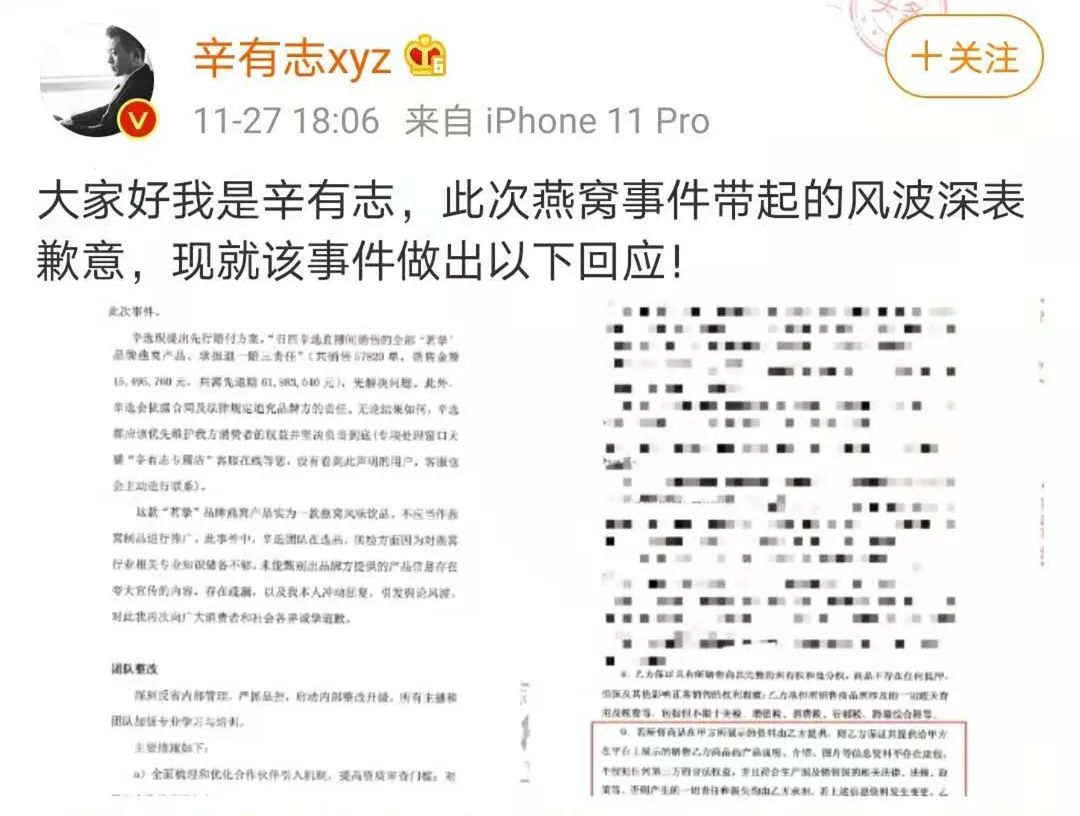

()獲悉,昨日(11月27日)晚間,辛選創始人辛有志(辛巴)發表聲明,首次對燕窩事件致歉。聲明显示,經檢測,“茗摯”品牌燕窩產品在直播間推廣銷售時,確實存在誇大宣傳,燕窩成分不足每碗2克。

為此,辛有志表示將主動承擔責任,並稱辛選已提出先行賠付方案,將召回已售出的“茗摯”品牌燕窩產品,同時對用戶進行退一賠三,共計需賠付61983040元。一口氣賠掉近6200萬,這個代價不可謂不大。

此次燕窩事件,正是當下直播電商的亂象的一縷縮影。回顧即將過去的2020年,直播電商大爆發,我們見證了太多不可思議的造富神話,也目睹了不少直播帶貨帶來的荒唐現象。走過野蠻生長的一年,直播電商或許是時候剎一剎車了。

燕窩事件始末

辛巴首次致歉,一夜賠掉6200萬

這一次,網紅主播辛有志付出了真金白銀的代價。

昨日晚間,辛選創始人辛有志(辛巴)發表聲明,對已發酵多日的燕窩事件做出回應。在這份聲明中,辛有志首度承認:經檢測,這款“茗摯”品牌燕窩產品在直播間推廣銷售時,確實存在誇大宣傳,燕窩成分不足每碗2克。”

辛有志表示,他決定主動承擔責任,积極回應解決此次事件。對此,辛選團隊已給出先行賠付方案,即“召回辛選直播間銷售的全部‘茗摯’ 品牌燕窩產品、承擔退一賠三責任”。據悉,此次燕窩事件共涉及57820單,銷售金額為15495760元,因此辛有志需要自掏腰包共計賠付61983040元。

對於接下來的整改措施,辛有志表示,之後辛選團隊將進一步對合作夥伴進行審查、加強品控環節,引入各行業“專家”,與專業檢測機構及高等院校實驗室合作,為選品提供強有力的專業指導,並且成立辛選質量監督委員會,設立專項基金用於完善選品標準。

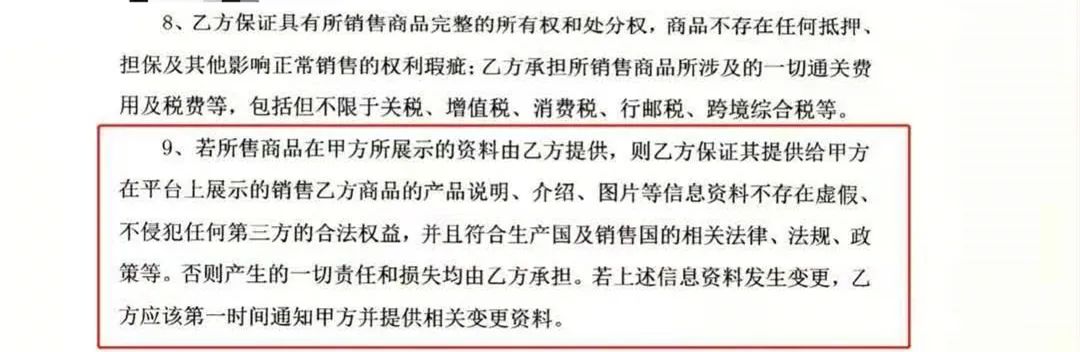

值得注意的是,辛有志此次回應提供了與“茗摯”背後主體廣州融昱公司所簽訂的《品牌推廣合作協議》。可以發現,該協議對品牌方提供的信息資料真實性有着明確約定。辛有志解釋,此次事件是因為辛選團隊在選品、質檢方面,對燕窩行業相關專業知識儲備不夠,未能甄別出品牌方提供的產品信息存在誇大宣傳的內容。

但茗摯方面卻對這一說法並不認同。據燃財經報道,有茗摯相關人士表示,此前已提醒過辛巴團隊,這是風味燕窩飲品,但為了營銷效果,辛巴團隊仍將其稱為燕窩。

在此次道歉之前,辛有志燕窩事件已發酵近一月。該事件起源於11月4日,當時有消費者質疑辛選團隊在直播間售賣的茗摯即食燕窩“是糖水而非燕窩”,並要求辛有志對此作出解釋。隨後,辛有志在直播間做出回應,拿出了產品檢驗報告,同時表示是一些黑粉在對其刻意抹黑,自己“傾家蕩產也要告這些人誹謗”。

隨後的11月14日,職業打假人王海就該事件發表看法,表示“辛巴燕窩是風味飲料不是燕窩;忽悠消費者說賠錢賣、貼錢賣屬於欺詐”。其又在19日發布一份報告,显示“該產品蔗糖含量4.8%,而成分表裡碳水化合物為5%,確認該產品就是糖水”,將該事件推至風口浪尖。

對此,辛選團隊在11月20日發布聲明,表示產品已經第一時間將產品送檢,待結果回傳后公證並公布給廣大網友,消費者如對產品有任何不滿也可申請退貨退款。

直至結果出爐,辛有志終於選擇道歉賠償。不過事件的另一參与方王海卻並不買賬,他轉發並評論了辛有志的道歉聲明,反問道:“這不虛假廣告罪嗎?”顯然,這一次的負面風波,仍將在辛有志身上繼續纏繞下去。

“快手一哥”的草根逆襲史

日本做代購發家,回東北意外踩中了風口

從草根到“快手一哥”,辛有志的逆襲路堪稱神奇。

1990年,辛有志出生在黑龍江小興安嶺附近一個小山村。因為學習成績太差,辛有志早早輟學,跟着父親在家裡幹活,白天上山采野菜,晚上下海拉網捕魚。在15歲那年,辛有志看到同村好友從外地打工回來,便萌生了出外打工的想法,先是去了哈爾濱一家海鮮店做服務員,後來又跑去山東濟南學挖掘機,但都無疾而終。

回到老家的辛有志,又在縣城開了一家水果超市,結果水果店生意最後也荒廢了,他還欠下了六十多萬元巨債。無奈之下,辛有志拿着家裡最後的7萬塊錢,辦了留學簽證后,舉債去日本打工。

22歲的辛有志背負巨債,去了日本親戚的飯店打雜,半個月後被掃地出門。但他卻發現了賺錢的門道,開始倒賣日本當地的花王紙尿褲,一天收入3000塊。但很快,生意越做越大的辛有志也引起了日本警方的注意,在被人舉報之後,年僅24歲的辛有志被判入獄。

※資金有缺口?台北借錢火速放款助你短期周轉

華邦公營當舖秉持著「公開、誠信、服務、信賴、便捷」的精神,動產質借以客戶需求為導向的經營理念來服務廣大的客戶。

有了案底的辛有志,怯怯回國。彼時,正值快手風靡東北小縣城。當時的短視頻行業開始崛起,但還鮮少有淘寶賣家開通直播帶貨功能。辛有志萌生一個念頭:如果自己有足夠多粉絲,不就可以直接跟用戶接觸了嗎?

後面的故事,超出了所有人的想象。就連辛有志也萬萬沒想到,自己竟然誤打誤撞地踩中互聯網史詩般的風口——短視頻爆髮帶來的直播電商。而伴隨着快手的崛起,辛有志則迅速奠定了自己的江湖地位。

從辛有志到辛巴,他一躍成為“快手一哥”,與薇婭、李佳琦並列中國直播帶貨“三巨頭”。坊間傳言,辛有志2019光靠快手直播帶貨,凈賺20億。

伴隨着躥紅,關於辛有志的爭議也沒有休止過。作為網紅,辛有志被外界質疑低俗、炫富、炒作,在一眾明星的簇擁下於鳥巢舉辦了盛大婚禮;但他卻又一直強調自己是农民的兒子,疫情期間也曾捐款上億元。

如今,辛有志已是“辛有志嚴選”和“棉密碼”兩大品牌的創始人,旗下擁有多名超千萬粉絲的頭部主播。公開數據显示,辛巴名下至少4家公司。其中,廣州和祥貿易有限責任公司的持股比例為95%,這家公司就是辛巴開創並一直在主推的“辛有志嚴選”;另一家公司大連沃天國際貿易有限公司持股5%,是一家叫做“棉密碼”的衛生巾品牌。

但這對於辛有志來說還遠遠不夠,他的目光又盯上了上市公司。今年9月16日,起步股份公告稱,公司股東擬以9.162元/股的價格,協議轉讓給辛選投資、張曉雙各5%股份,總對價4.32億元。

天眼查显示,辛選投資成立於2020年4月23日,註冊資本1億元,公司大股東為辛有志,總持股比例95%,同時擔任公司執行董事兼總經理;計夢瑤持有5%的股份。而起步股份另一位新晉股東——張曉雙,則是辛選投資聯合創始人兼供應鏈負責人。這意味着,通過這筆投資,“辛巴系”將持有起步股份10%股權,成為公司第二大股東。

搭上辛有志的起步股份,在前者宣布入股后股價連續两天漲停,市值大增10億。但時隔兩月,這種神奇很快就消失了。

在燕窩事件發生之後,起步股份就已在19日、20日股價連續跌停,近7個交易日公司股價累計下跌25%。截止27日收盤,起步股份報10.41元/股,市值51.63億元,較9月17日市值已跌去6億元。

直播電商還能火多久?

監管大刀落下,或將走下神壇

作為直播電商爆火的一年,2020年見證了太多不可思議的神話。

艾媒數據显示,2019年,中國直播電商行業的總規模達到4338億元,同比增長226%,預計2020年市場規模將比2019年翻一番,接近萬億大關。諸如李佳琦、薇婭這些頭部主播,每場直播帶貨銷售額動輒過億,甚至超10億,令人咋舌。

曾欠下6億巨債的羅永浩,短短兩年時間就已還清4億,其中有2億多就來自參与另一家公司營利和直播電商獲得的收入;辛有志也曾在一次直播中曬出直播平台後台數據,在其賬戶餘額里光禮物“鑽石”就多達18億,摺合人民幣約90多萬,還有1500萬的快手幣沒有兌換,相當於人民幣150萬。

令人詫異的是,這些頭部主播不僅能 ” 帶貨 “,還能 ” 帶股 “,越來越多的上市企業開始蹭起了直播電商的熱點。

5 月 19 日,千金葯業接連發布多條互動信息確認:公司子公司千金養生坊與薇婭有合作。當天下午,千金葯業股價直線拉升,截至收盤,千金葯業報收 9.29 元/股,上漲 4.74%。

11月9日,尚緯股份擬以近6億億元收購羅永浩直播主體公司——星空野望40.27%股權,前者市值也較復牌前上漲4億元。此外,據不完全統計,A股至少有超過27家上市公司與薇婭或李佳琦相關聯,並且都獲得了不錯的漲勢。

但在喧囂背後,卻是野蠻叢生,直播帶貨各種荒唐亂象層出不窮。

流量造假首當其沖。今年6月,媒體曾報道一家茶恭弘=叶 恭弘商因為直播帶貨損失慘重,該商家投資5萬給網紅直播帶貨,卻只得到掛零的慘淡銷量,甚至還存在流量造假。商家介紹,“300多萬粉絲的網紅,場播費3萬幾,出貨再拿提成,結果一件沒有賣出去,在線人數只有1300多,還有我們公司100多人。”

“貨不對板”同樣令人憂心。中消協在10月20日至11月15日二十多天的監測期內,利用互聯網輿情監測系統共收集到“雙11”相關消費維權類信息1430萬條,日均信息量約53萬條。有關直播帶貨類負面信息33.41萬條,日均1.24萬條左右。因疑似數據造假,買完不讓換,汪涵、李雪琴、李佳琦直播間近日還遭到中消協直接點名。

11月5日,國家市場監管總局發布關於加強網絡直播營銷活動監管的指導意見,點名了網絡直播營銷中的違法行為:如“售賣假冒偽劣產品”、“在產品中摻雜摻假”、“發布虛假違法廣告”等。

國家市場監管總局明確表示,網絡直播服務提供者應當為利用網絡直播開展的網絡交易活動提供回看功能。而國家網信辦同樣規定,直播營銷平台應當記錄、保存直播內容,保存時間不少於六十日,並提供直播內容回看功能。

隨後,“電商大本營”的浙江省網商協會發布規定,直播平台應根據實際開展的業務範圍,獲取相應資質,包括但不限於:互聯網食品銷售許可備案證;出版物網絡交易平台服務經營備案證;互聯網藥品信息服務資格證書;醫療器械網絡交易服務第三方平台備案憑證。由此可見,平台持有相關資證將是未來發展趨勢。

狂奔已久的直播電商,開始要告別過去的野蠻時代。那些伴隨直播電商一同誕生的種種荒唐現象,是否一去不復返呢?我們拭目以待。總而言之,直播電商是時候走下神壇了。

【本文為原創,網頁轉載須在文首註明來源(微信公眾號ID:PEdaily2012)及作者名字。微信轉載,須在微信原文評論區聯繫授權。如不遵守,將向其追究法律責任。】

※推薦政府合法立案三重當舖,利息低,條件寬

玖泰經由政府立案,當鋪公會認證,給您最專業的融資借款服務,手續簡便,快速撥款