藍月亮創始人羅秋平被稱作“中國最會洗衣服的男人”。

他公司旗下的藍月亮洗衣液連續11年佔據洗衣液市場份額頭把交椅。2019年度,藍月亮集團的洗衣類產品賣出61.78億港元(約52.05億元),集團全品類銷售收入達到70.50億港元(59.40億元),利潤達到10.8億港元(9.10億元)。

12月4日至9日,藍月亮集團啟動公開招股,並預計於12月16日正式登陸港交所上市交易。以13.16港元/股發行價計算,創始人羅秋平、潘東夫婦身家暴增近500億元,有望晉級中國富豪榜前70位,而陪跑藍月亮10年的高瓴資本也將斬獲近20倍收益。

高瓴是目前藍月亮最大的外部股東,持有藍月亮上市前10%股份。高瓴資本創始人張磊曾表示,藍月亮就像是早期的“中國版寶潔”。

後者是全球最大的日化消費巨頭之一,產品覆蓋洗衣、洗髮、口腔護理、護膚、嬰兒護理等眾多品類,旗下品牌如SKII、海飛絲、飄柔、玉蘭油、吉列等亦是家喻戶曉。2019年財年,其全球總收入超過4600億元,中國市場銷售收入達到434億元。

但在洗衣液市場打敗外資巨頭的藍月亮,接下來也將面臨一連串拷問:如何在資本市場書寫新的故事?它能真正成為“中國版的寶潔”嗎?

理工學霸,下海創業

羅秋平身上有着典型“理工男”的特質。

羅秋平 圖源:武漢大學教育發展基金會

除了周末,他幾乎每天都待在工廠里,要麼就是去全國各地的商場、門店巡視,和消費者交流產品。媒體採訪他時,工作人員建議,可以先主動和他聊聊洗衣服的方法,這樣更能順利打開話匣子。

高瓴資本創始人張磊評價稱,與羅秋平對話,有一種與騰訊馬化騰對話的感覺。他們同樣痴迷於對消費者需求的專註,喜悅於一點點的產品價值的提升。

1984年,羅秋平從武漢大學化學系本科畢業,隨後赴中科院上海有機化學研究所攻讀碩士,成為科學院碩博連讀試點第一批學生。在那個年代,他是妥妥的學霸。

原本,羅秋平要走的是一條“讀書、搞研究、做論文、發表論文”的學術路線,但在上世紀80年代著名的“星期六工程師”(國企工程師周末兼職,為鄉鎮企業提供技術)報道的啟發下,羅秋平意識到,原來學習的學問是有實際作用的。

“或許中國老百姓更需要的不是論文而是產品。”在這樣的想法推動下,羅秋平放棄攻讀博士學位,選擇南下廣東工作。

後來,羅秋平和研究生同學們註冊成立“道明化學研究所”,營業執照編號為“X0001號”。也就是說,這是當時第一家民營研究所。彼時,一群研究生放棄讀博選擇創業還是稀罕事兒,一度引發媒體廣泛關注。

給酒店提供噴霧式清潔用品為道明研究所賺下第一桶金。一款名為“全能水”的噴霧式清潔劑成為羅秋平進入家庭清潔用品的敲門磚,研究所此後也升級成為公司。

1992年,道明公司推出首個“藍月亮”品牌產品——主打去除廚房污漬的強力型油污剋星。掌握了噴霧包裝技術后,藍月亮又推出噴霧式衣領凈,受到市場廣泛歡迎。隨後,絲毛凈、柔順劑、潔廁劑等不同品類產品被陸續推出。

羅秋平曾表示,藍月亮在成長過程沒遇到太大阻力,這都是受益於改革開放帶來的好處。

羅秋平可能是武漢大學最早一批下海實現財富自由的人。一個可以佐證的點是:功成名就的武大學子,多通過設立獎學金方式回饋母校。早在1995年,羅秋平就在母校武漢大學設立“藍月亮獎學金、獎教金”。小米雷軍、泰康保險陳東升則分別是在1998年、2001年才在武漢大學設立獎學金。

2000年,藍月亮推出抑菌型洗手液。2003年“非典”時期,全民對“洗手”的清潔方式空前關注,藍月亮適時在線下開展洗手液推廣活動,快速成為洗手液中的頭部品牌。如今,以洗手液為代表的個人清潔護理產品每年為藍月亮貢獻約4億港元收入,占其總收入的約6%。

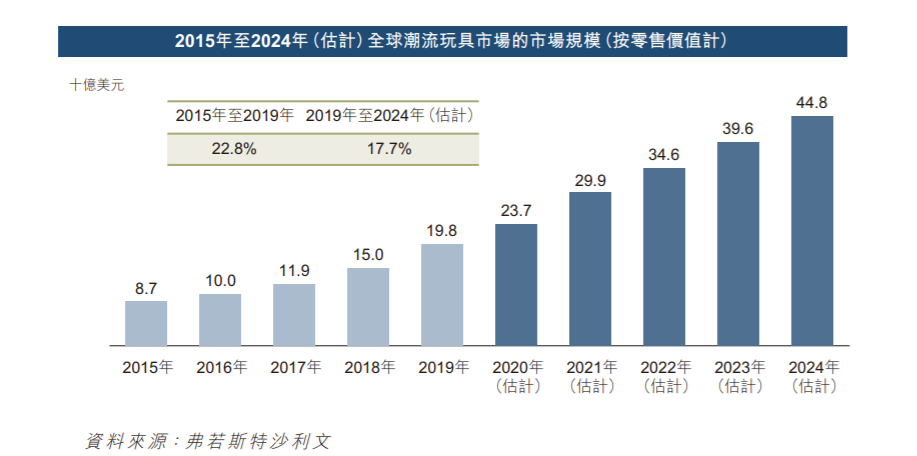

不過,洗手液及家居清潔產品的整體市場規模有限。據弗若斯特沙利文行業報告,2019年個人清潔護理產品零售額為95億元,家居清潔護理產品(潔廁劑、洗潔精等)零售額為335億元。衣物清潔護理市場是中國家庭清潔護理市場最大的細分領域,零售額達678億元。

藍月亮進入到市場規模更大的洗衣用品市場,並成為日後的“洗衣液一哥”,故事要到2008年才正式拉開大幕。

牽手高瓴,打敗寶潔

如今,一定程度上,藍月亮已經成為“洗衣液”的代名詞。藍月亮從推出洗衣液的第二年(2009年)起,其市場份額就已經連續11年排名第一。

招股書显示,2019年末,以洗衣液為代表的衣物清潔類產品貢獻了藍月亮87.6%的營業收入,達到61.78億港元。

2003年時,藍月亮就首次推出洗衣液產品,不過對仍習慣使用洗衣粉、洗衣皂等產品的消費者影響有限。直到2008年藍月亮推出旗艦款洗衣液,配合密集的電視廣告投放和商場推廣,其洗衣液產品才在市場上一炮而紅。

許多消費者對藍月亮的印象,來自其2008年在央視黃金時段播放的“跳水皇后”郭晶晶代言的電視廣告。那一年,正值全民奧運熱情高漲,奧運冠軍備受追捧,加上家用洗衣機的普及,為洗衣產品從洗衣皂、洗衣粉到洗衣液的升級打下基礎。

光大證券在研究報告中提到,2008年12月,藍月亮以2億元重金簽約郭晶晶作為代言人,而其2007年營業收入僅4億元。但此舉效果也十分顯著:2008年10月,藍月亮洗衣液市場份額還是第五名,到2009年2月,其市場份額就達到32.7%成為冠軍。

在線下渠道上,藍月亮也採取了高於行業平均水平的人海戰術開展地推。光大證券提到,以沃爾瑪為例,藍月亮實行三班倒,以2萬營業額搭配1名促銷員的方式派駐商超,促銷人員為6-10人,而其他大品牌僅1-3人。依靠賣場在日化中的渠道地位,其在早期快速獲取份額。

藍月亮在洗衣液市場上的領先地位保持到現在,打敗了寶潔、聯合利華等盤踞中國市場多年的外資巨頭。得益於藍月亮的推廣,洗衣液市場整體容量也在快速上升,其在洗衣劑中的比例,從2007年的3%上升到2013年的34%,2019年達44%。

藍月亮的這一關鍵一步,離不開高瓴資本的推動。羅秋平提到,2008年張磊找到他,鼓勵他做洗衣液。

張磊曾介紹,2008年高瓴研究中國消費品升級,那時家用洗滌市場被寶潔、聯合利華等跨國公司佔領,但高瓴認為跨國公司本質上有歷史包袱,無法抓住中國消費升級的趨勢。

為什麼是羅秋平?張磊在2014年接受21世紀經濟報道專訪時表示,他一直在“尋找具有偉大格局觀的堅定實踐者”。

“羅秋平本來可以過非常安逸的生活,不用冒這麼大的風險,但他的人生夢想就是成為中國日化的第一名,打敗跨國公司。變化給了他這個機會,他也抓住了關鍵機會。在這個過程中,他願意放棄小富即安的一年一兩億利潤的公司,不惜在前一兩年把公司做虧損,為了未來開闢一個新天地,這是很強的格局觀。”張磊表示。

2010年11月,高瓴通過旗下的HCM以4500萬美元認購藍月亮A輪優先股,在2011年引入外部投資者時又追加103.38萬美元,持有藍月亮上市前10%股份,並一直是其最大的外部投資者。

隨着中國電商平台的崛起,在高瓴資本入股京東后,通過張磊牽線,藍月亮與京東商城簽署獨家協議,在2015年5月中旬開始做旗艦店。如今,藍月亮洗衣液在線上渠道市場份額達到33.6%,是第二名的兩倍以上。

下架風波,博弈渠道

在與京東戰略簽約的當年,藍月亮也在醞釀一場渠道變革,併為此付出了高昂的學費。

2015年6月,藍月亮產品在廣州、成都、西安等地的大潤發、人人樂、家樂福等大型超市全面下架。據《中國經營報》當時的報道,藍月亮與大型商超的談判原則是租賃門店貨架,定價由藍月亮自己主導,談不妥就撤場,並認為未來趨勢是租賃商場物業,開設藍月亮直營店。

有商超則回應,藍月亮單方面改變了進貨的合同規則,這顯然不符合賣場關於洗衣液日化類商品的定價規則,賣場也不能接受這類商品的專櫃形式。

央廣新聞報道指出,大型商超渠道多年間保持強勢地位,供貨商要承擔陳列費、條碼費、管理費、促銷費等名目繁多的支出。藍月亮苦於高成本擴張,希望利用線上機會減少渠道商成本,拒絕供應商千分之五返點的建議。藍月亮被下架也被視為日化產品供貨商與零售商多年積怨爆發。

此後,藍月亮開始在北京和廣州等地自建“月亮小屋”,決定走“O2O+直銷”自營渠道體系。不過挑戰重重,直銷員管理遭遇挑戰,月亮小屋接連關閉,原有線下渠道分銷商銷售下滑明顯。

在線上銷售還未足以支撐羅秋平的野心時,藍月亮過早將線下大型渠道商這條腿“廢去”。

招股書在提及這段往事時,仍透露出一種“后怕”的感覺:於2015年,我們未能成功以雙方均可接受的商業條款與若干大賣場重續合約,此對我們於往期記錄期間前的財務表現產生負面影響。儘管我們隨後與該等大賣場重點客戶恢複合作,但我們無法向閣下保證我們將能夠一直維持與現有銷售及分銷夥伴的關係,或與替代夥伴發展關係。

2017年5月,藍月亮向線下渠道商低頭,與家樂福、大潤發等重歸於好。

在2018年初,羅秋平接受採訪時對這段風波作出回應,稱“這隻是藍月亮一向奉行的全渠道策略中的一個小插曲”,無論是月亮小屋還是在終端賣場推行的“洗衣科技館”,都是為了觸達消費者開展“知識營銷”和“體驗營銷”的載體。藍月亮已經實現了渠道之間資源的平衡配置,並更聚焦於產品。

藍月亮也在招股書中指出,業內爭奪優質銷售夥伴的競爭相當激烈,競爭對手可能有更大規模、更充裕的資金進行分銷安排。物色替代經銷商及零售商非常耗時,這種延遲可能對業務造成干擾併產生高昂成本。

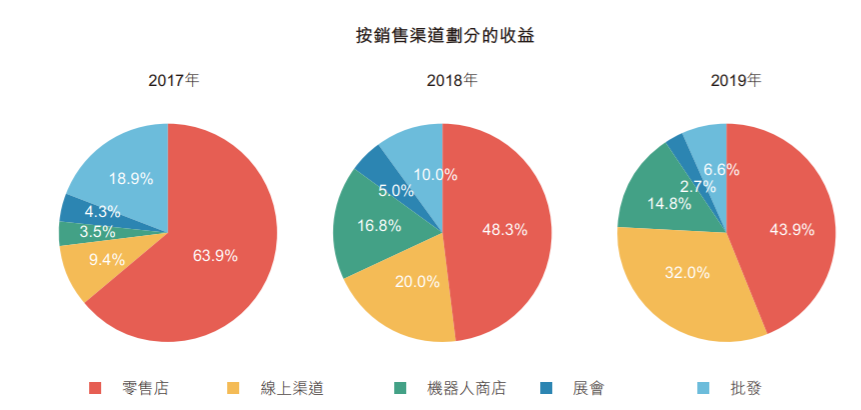

目前,線上銷售貢獻了藍月亮最多的銷售額。招股書显示,藍月亮2019年末線上銷售收入33.28億港元,收入貢獻度從2017年的33.1%提升至47.2%;線下分銷商銷售收入27.25億港元,佔比從2017年的54.4%下降至38.7%。

押寶新品,遭遇退貨

幸運之神並不一直站在羅秋平這邊。相較於2008年推出洗衣液產品一炮而紅,2015年,藍月亮投入大量資源研發推出的高端戰略產品——至尊濃縮洗衣液,至今仍不叫座。

對絕大多數消費者來講,濃縮洗衣液仍屬於新穎產品。為了幫助消費者了解濃縮型洗衣液的使用方法,藍月亮採用了此前在洗衣液上大獲成功的策略:在大賣場派駐銷售人員幫助消費者了解產品特性;邀請知名明星代言電視廣告,由知名模特劉雯和知名演員彭於晏演繹的廣告,在央視及主流電視台黃金時段滾動播放。

濃縮洗衣液的售價也盡顯“高端”:至尊濃縮洗衣液660g售價59元,其旗艦洗衣液(深層潔凈護理)3000g售價51.8元。同等規格下至尊洗衣液價格是其旗艦洗衣液的5.2倍。

根據弗若斯特沙利文報告,2019年濃縮洗衣液在日本及美國的滲透率已達到100%,而同期中國滲透率僅為8.2%。招股書稱,這显示出有關產品在中國有巨大的增長潛力。

到底是潛力巨大還是消費者教育路途漫漫?

羅秋平曾表示,消費者認為洗衣液要泡沫多、很粘稠才好,但事實是要低泡甚至無泡,而且要稀才能更好溶解。為了方便消費者取量,藍月亮還採用了專利泵頭。

但另一方面,如何讓消費者接受,用量更少的洗衣液就能洗乾淨衣服,並且願意付出5倍的高溢價?

“最終會讓消費者理解和接受濃縮洗衣液,但改變是需要過程的。”羅秋平表示。

行業報告显示,濃縮洗衣液的零售額從2015年的7.51億元增長到2019年的22.31億元,年複合增長率31.3%。據招股書显示的市場份額信息測算,藍月亮2019年濃縮洗衣液銷售額約6億元,目前只佔藍月亮銷售額的1/10,尚未能成為收入支撐。

今年受疫情影響,藍月亮在大賣場派駐銷售人員推廣受到嚴重影響。招股書指出,濃縮洗衣液等產品較為依賴線下銷售人員的教導,受疫情影響,藍月亮直銷大客戶及線下分銷商濃縮洗衣液未售出產品已確認銷售退貨約1.50億港元。

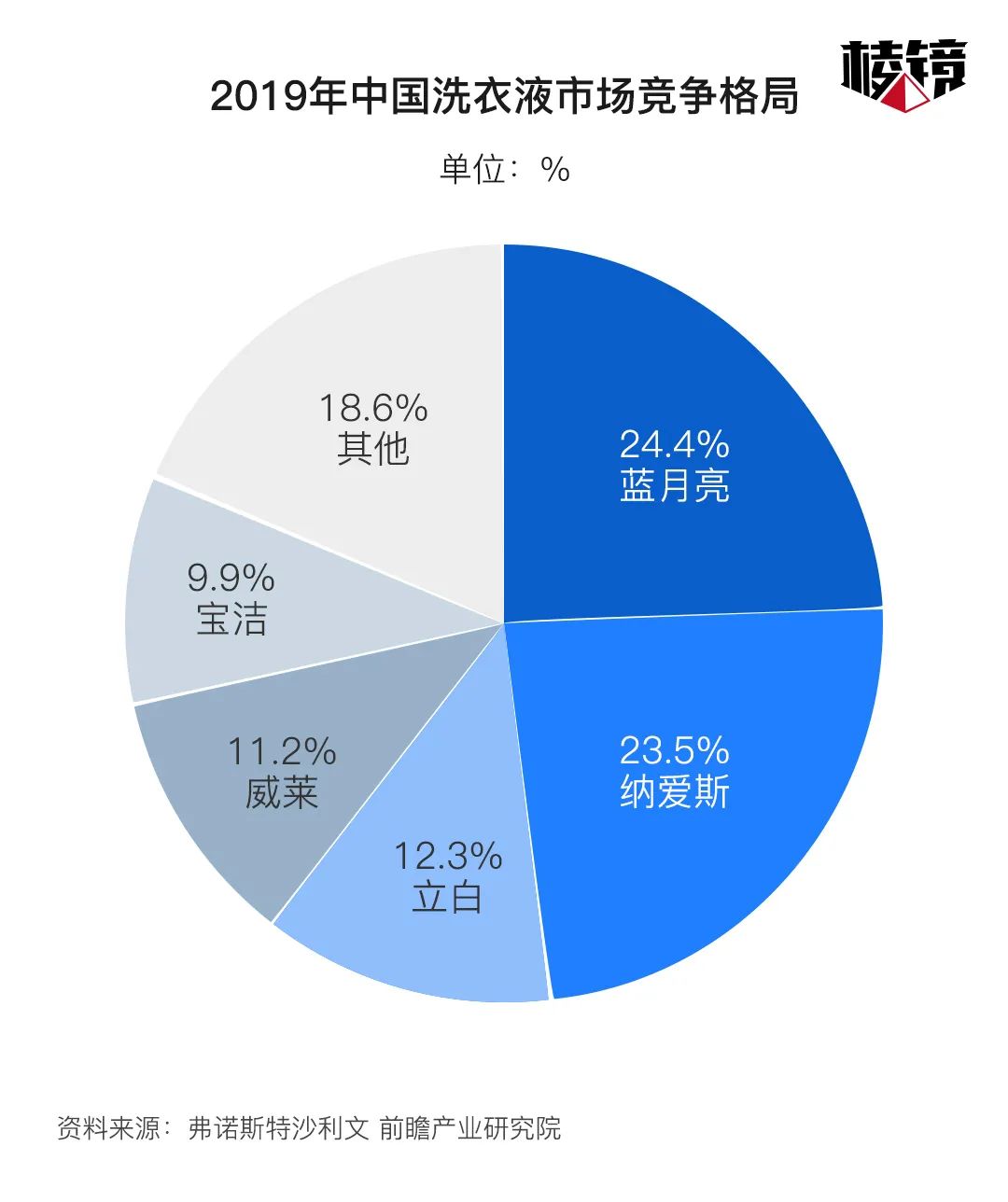

招股書引用弗若斯特沙利文報告显示,儘管藍月亮仍佔據洗衣液市場份額第一,達到24.4%,但頭部品牌之間已經勢均力敵,第二名市場份額也達到23.5%,與藍月亮之間差距較小。在濃縮洗衣液市場,藍月亮市場份額為27.9%,第二名和第三名的份額也分別達到了26.8%和23.3%。立白、聯合利華以及寶潔等都是藍月亮不可忽視的競爭對手。

20億募資,砸向廣告

藍月亮未來的想象力在哪裡?

在2015年一次對話中,張磊問羅秋平,藍月亮在中國的發展規模能有多大?羅秋平稱,有些消費者的需求我們還沒有滿足到,所以我們還需要開發更多的品類,甚至直接幫消費者洗衣服。

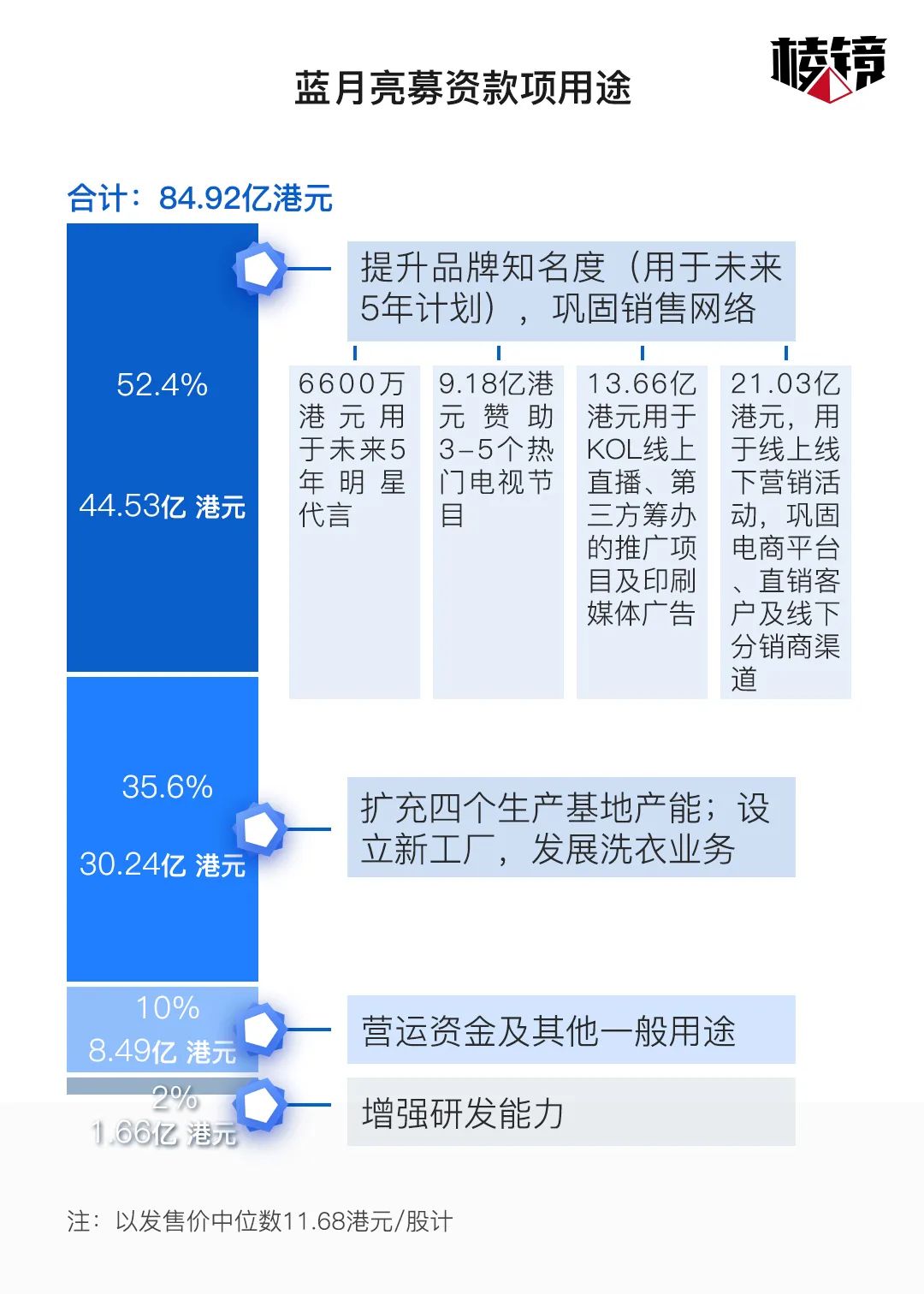

此次上市,藍月亮招股價格區間為10.20港元/股至13.16港元/股,募資規模在74.09億港元至95.76億港元。

不過,募資用途或許與藍月亮過往強調的鑽研技術、開發新品類等形象背道而馳。上市后不差錢的藍月亮,擬將最多的資金用於投放廣告等用途。

招股書显示,藍月亮擬將52.4%募資額以提升品牌知名度以及鞏固銷售網絡,以發售價中位數為例,該部分資金達44.53億港元。

藍月亮尤其提出,計劃未來5年每年部署2個推廣節目,每個節目花費1.15億港元。未來5年每年在10-15家印刷媒體部署10個廣告節目,每個節目花費約260萬港元。未來5年中,有9.18億港元用於贊助3-5檔熱門電視節目,如央視及湖南衛視中秋晚會。

作者統計,用於廣告投放、節目冠名以及推廣等費用合計約23.5億港元。

募資額約35.6%或30.24億港元用於生產基地產能擴充、開設新廠以及發展洗衣業務。

相比而言,僅約2%募資額或1.66億港元用於增強研發能力,募資額約10%或8.49億港元用於營運資金和一般用途。

招股書显示,藍月亮過往用於包括銷售人員工資福利、廣告及推廣等活動的銷售開支的確不菲。2017年、2018年及2019年的銷售開支分別為20.69億港元、25.48億港元、23.23億港元。

儘管過往藍月亮顯著受益於廣告營銷,但是否要如此激進地將資本市場募集資金大部分投向廣告等相關推廣,仍需存疑。

香頌資本執行董事沈萌表示,日化行業發展已相對成熟,在研发上實現突破需要長時期投入,而 “擴大營銷不一定能帶動銷售,但不擴大營銷就肯定沒有銷售”。

一位不願具名的家化企業業務負責人對作者表示,日化行業的支出主要在研發、營銷和材料成本。過往許多國內企業更多看重壓降成本賺毛利。但對於跨國公司來講,“三條腿都得利索”。在美妝領域,50%的成本用於廣告投入也不算高,但在洗衣液領域是否需要如此高的營銷投入並不確定。

對於與跨國公司的競爭,羅秋平表示,當我不跟跨國公司競爭的時候,我每天都把他們當做老師。但需要競爭的時候,則只會去關注消費者要什麼。

“他(羅秋平)這種不斷關注消費者需求、理解消費者的想法深深地吸引了我。這就是我們想要持股10年到20年的公司。”張磊曾表示。

有了資本市場助力,接下來的藍月亮能真正成長為“中國版的寶潔”嗎?

【本文作者肖望,由合作夥伴稜鏡授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

【其他文章推薦】

※高雄當舖首選,鳳山當舖借款簡便,快速撥款

※最新年度二胎房貸比較

※借款免保人,永和當舖.板橋當舖服務用心,讓你安心貸安心還!

※高雄機車借錢,高雄汽車借款免留車案例分享

※缺現金,急紓困,台北機車借款免留車利息低 快速撥款

※推薦優質嘉義當舖借款平台

※手機借款流程

時間:2020年12月7日 星期一

時間:2020年12月7日 星期一