“自己就像給家長和學生髮消息的機器,每天醒來看到微信及企業微信里上等待回復的小紅點,就有置身系統圍城的感覺。”

催到課、新生家訪、溝通續報、老生回訪、批改作業、答疑解惑、出境跟班……什麼時候該做什麼事,都有規定的流程和系統提示,做了一年多輔導老師的李潔如此對《深網》回憶自己離職前的工作狀態。

李潔在某教育公司武漢分校做了一年多的輔導老師,帶完暑期班后,李潔提交了離職申請,準備考研,“這一年多的付出和收入不成正比,月薪上萬隻有幾個月。除了周二、周三休息外,平時下午1點到晚9點自己都處於工作狀態,年輕力壯時還能靠青春拼一拼,兩三年之後呢?”

收入不達預期,看不到將來的出路在哪裡。不僅是李潔,多位已經離職的輔導老師對曾經從事職業的擔憂都集中在這兩點。

李潔等輔導老師的離職並沒有對公司產生太大的影響,在她們辦理離職手續之前,他們的崗位就會被另外一位輔導老師或者實習生替代。

“就像是流水線里打造的標品,為了保證公司業務和整個系統的運轉,一般公司都設有救火機制,提前儲備輔導老師”,某在線教育公司招聘負責人張軍對《深網》表示。

今年5月到6月就是在線教育公司校招及儲備輔導老師的高峰期。

6月份,剛剛23歲的張可欣正式成為重慶校區作業幫輔導老師的一員。“無論是薪水還是晉陞空間,這份工作滿足我對教育互聯網公司的大部分期待”,張可欣說。據張可欣介紹,自己入職時恰逢作業幫重慶校區建校初期,入職僅5個月的張可欣已經成為組長,管理着10多位輔導老師。

同一份工作,涉身其中的個體感受卻截然相反。對此,有教育投資人對《深網》解釋:“任何一個新職業的誕生都會經歷從野蠻生長到磨合再到規範的過程。規則的建立必然伴隨着調整、陣痛、利益糾葛,涉身其中的個體感受大相徑庭在情理之中”。

2016年,最先測試雙師直播大班課模式的學而思網校招生人數實現跨越式的增長,只做服務不講課的“班主任”開始走上歷史舞台。4年後,人社部將這個群體命名為“在線學習服務師”。

在這四年裡,在線教育的用戶已經從2016年初的1.1億人發展到2020年初的4.2億人,K12在線教育規模從2016年196.7億元,增至2020年的884.3億元;猿輔導、作業幫等公司的融資和估值以火箭的速度增長,上千億估值的在線教育獨角獸已經養成。

在線教育狂飆突進的年代里,輔導老師群體人數從0開始猛增,僅頭部10餘家教育機構輔導老師數量就達10多萬,成為在線教育行業崛起的底色,而撐起這個千億級別市場的輔導老師則成為觀察這個行業最重要的切口。

《深網》通過對話多位在職及已經離職的輔導老師發現,這個群體95后居多,隨着輔導老師篩選、考核、薪酬、晉陞等系統的進化和完善,輔導老師群體慢慢形成了橄欖球形的生態結構。處於頂部的輔導老師月薪上萬,深諳輔導老師考核和晉陞之道;而處於尾部、還未與系統兼容的輔導老師依然面臨着低收入、出路難的困境。

從“草莽”到“正規軍”

如果將輔導老師這一職業發展分為三個階段,2018年和2019年這兩年都是關鍵節點。2018年之前,在線教育公司還不足以構建出這一職位的完整體系,大多處於“草莽”和摸索狀態;2018年之後,看到輔導老師行業壁壘的在線教育公司開始從底層構建自己的輔導老師體系,這個群體進入規模化、標準化的生產階段;2019年在線教育暑期營銷大戰之後,頭部在線教育公司將目光轉向新一線城市及二線城市的高校,應屆畢業生成為輔導老師的主力軍。

“2018年前不少K12教育公司還沒有All in雙師直播大班課的決心,小班課、一對一等業務模式都在探索,所以此時,在線教育公司招聘的輔導老師多是在校實習生或者兼職,先小成本測試”,張軍對《深網》表示。

劉子琪的職業生涯就是從實習生開始的。

2017年4月某一工作日,得到實習機會的大三學生劉子琪來到上地五街的群英科技園4層入職報道,當時作業幫400多號人都擠在這一層辦公。“入職后就開始熟悉工作流程,第二天就進入了工作狀態”,劉子琪說。

據劉子琪回憶,實習時一周要來公司3天,主要工作是語音批改學生線上提交的作業,每周三晚上固定在QQ上給有疑問的家長和學生答疑。需要續報時,會與家長做個電話回訪,提醒家長如需續報直接去公司APP報名。

劉子琪的工作狀態只是當時輔導老師工作狀態的縮影,但那時不講課只服務學生和家長的工作人員都沒法給自己所處的崗位定性,是助教?是班主任?還是輔導老師?

一個月後,劉子琪才明確了自己實習崗位的名稱。

2017年5月,作業幫在內部成立了服務運營部門,將做服務的老師分成班主任和助教。班主任負責與老師和家長溝通,助教只負責檢查和批改作業。此時,想要鍛煉自己溝通能力的劉子琪,選擇了班主任的崗位。

“這個分工只是過渡階段,運行一段時間后,我們發現專業性強的助教沒法與家長和學生直接溝通,不能形成閉環,所以2018年初,我們就將這兩個職位合併成了輔導老師”,負責作業幫輔導老師招聘的王博寧對《深網》表示。

王博寧2017加入作業幫,主要負責輔導老師的招聘和“開新城”(在各地建立輔導老師中心)。“2017年暑假作業幫首次上線輔導老師功能,為了儲備輔導老師,短時間內大量招人,質量參差不齊也是沒辦法,只能先把團隊搭建起來,再去粗存精了”,王博寧說。

不僅是作業幫,主攻K12雙師直播大班課模式的在線教育公司在儲備輔導老師方面都經歷過“先搭草台班子再優化管理”的過程。

“這也很正常,因為輔導老師是個新興崗位,如何管理、規範、考核等都是摸着石頭過河”,張軍說。

轉折點發生在2019年暑期。

2019年5月開始,學而思網校、作業幫、猿輔導、掌門優課等一眾K12在線教育公司掀起了暑期營銷大戰。有數據不完全統計,5月至7月,參与暑期招生大戰的在線教育公司廣告投放總額在30億-40億元之間。“因為一些公司的輔導老師都是臨時招聘的兼職人員,後期服務效果欠佳,幾十億的投放雖然拉來了巨量的低價課用戶,但正價班、長期班的轉化並沒有達到預期”,上述教育投資人說。

幾十億的投放費用砸下去,卻沒有收到預期的效果,這讓在線教育公司不得不反思一個問題:在雙師直播大班課業態里,主講老師和輔導老師究竟發揮着怎樣的作用,誰才是服務交付的核心環節。

“輔導老師和主講老師的分工來自對教學動作的拆解,教學分為‘學’和‘習’兩部分。其中,‘學’只佔30%,‘習’的過程佔70%。在公立學校,一個老師同時給40多個學生上課,教的內容是一樣的,但學生的成績卻有好有壞,根源在於學習的方法和習慣。而在線上教育里,輔導老師就承擔了監督學生學習、幫助其養成良好學習習慣的工作”,王博寧說。

而從雙師直播大班課整個產業鏈條看,各大在線教育品牌在教研、教學內容日趨同質化,主講老師講課內容很難拉開和競品的差距,此時直接給學生和家長做服務的輔導老師質量就可能成為行業發展壁壘。

“由於互聯網技術的加持,主講老師可以面對千人甚至是萬人授課,效能可以幾十倍甚至幾百倍放大,公司只要保證技術和寬帶就行。但輔導老師的人效是有限的,一個輔導老師一期帶300人已經是上限,所以未來輔導老師的質量和服務水平就會成為在線教育公司競爭的制衡點”,王博寧補充說。

從2019年9月開始,學而思網校、作業幫、猿輔導等頭部在線教育公司開啟了輔導老師“儲備賽”,紛紛在西安、濟南、石家莊等新一線城市或二線城市建立自己的輔導老師儲備基地。

伴隨着輔導老師人數的快速增長,頭部在線教育公司逐漸形成了完備的輔導老師選拔和培養體系。據作業幫招聘人員透露,目前公司招聘輔導老師的學歷必須是統招本科,高中輔導老師招聘門檻更是提高到了一本以上。

張可欣對《深網》回憶正式上崗前近20天的培訓:在入職之前我們都有2-3天的崗前培訓,了解公司的企業文化;之後會有3天的時間梳理專業功底,培訓通過會拿到Offer,正式入職。“最重要的是入職后的近20天的系統培訓,出鏡訓、學科訓、功底訓、業務訓等,每個細分場景的培訓都會在組內復盤和考核”。

對於輔導老師現在的培訓體系和流程,2019年6月加入輔導老師行業的李潔感慨頗深:“我們當時只培訓了3天就直接上崗了,邊帶班,邊學習”。

“不僅是崗前培訓,在輔導老師的考核和職業晉陞方面,頭部在線教育公司都逐步形成了一套自下而上的體系和邏輯,現在的輔導老師群體已經逐步脫離野蠻生長狀態,進化成‘正規軍’了”,王博寧說。

收入天差地別

“看不到希望和出路在哪裡,與主講老師同在一個團隊,背負一樣的續報指標,但收入天差地別”,多位從不同在線教育機構離職的輔導老師跟《深網》吐槽離職的原因。

據李潔介紹,自己入職時的無責底薪是3000元,帶班後有績效工資,月薪在4000元-15000元不等,“1萬多元的工資一般在寒暑期等續報高峰期,平時那點工資在武漢生活有點捉襟見肘”。

對於李潔來說,更難接受的是,在長期班裡,自己背負了與主講老師同樣的續費KPI,承擔了更多的與家長溝通的工作,但從收入上看,感覺自己和主講老師是兩類人。

有數據显示,2019年頭部在線K12主講老師中,45%以上的主講老師薪酬超過100萬,而且個比例還在動態提升。而據《深網》調查,今年頭部在線教育公司在武漢、西安等非一線城市招聘的畢業生年薪在8萬-15萬之間。

主講老師和輔導老師算同一個戰壕里的戰友,當薪酬分配的天秤超出自己能掌控的範圍時,焦慮、失重、不安全感就會紛至沓來。

在張可欣看來,主講老師和輔導老師的關係更像隊友,“就像是接力比賽,主講老師就是起跑線的那一棒。一個主講老師承受的壓力,不僅包括長期班的續報,還包括低價班轉正價班的續報率,就像是槍響的第一聲,主講老師第一瞬間就要自己往前沖,給輔導老師的接棒打下基礎。進入長期班后,長期班的續報率就主要靠輔導老師的服務了,但主講老師的的衝刺也很重要,不存在比較的成分”。

“主講老師薪酬比輔導老師高,而且要高很多,從二者的單人貢獻度上看,其實很好理解”,王博寧解釋,“在線教育公司都很重視輔導老師的角色,從公司成本佔比看,輔導老師薪酬佔比高於主講老師。但輔導老師是規模化團隊,輔導老師的單人貢獻度和主講老師沒法比,主講老師三四百人可以貢獻出幾百萬學員的量,但要貢獻幾百萬學員的量,輔導老師可能就需要幾萬人”。

至於薪酬和晉陞的途徑,據《深網》觀察,輔導老師的薪酬和晉陞體系是一個逐漸完善的過程,因為輔導老師是新生職業,沒有可以參考的標準。2017年之前,很多輔導老師的薪酬都是根據線下教培機構的薪酬體系來定的,不拿底薪,以課時費為主。2017年之後,輔導老師才慢慢出現底薪一說,“因為輔導老師除了帶班外,平時還會做很多與學生和家長溝通的工作,有底薪才合理”,張軍說。

“在逐漸完善的薪酬和晉陞體系內,輔導老師如何發展還是看個體實力和選擇。在專業等級方面,S級的輔導老師的年薪是B級輔導老師年薪的兩倍,甚至更多;在管理崗位,每10個輔導老師就需要1個組長,每30~50個輔導老師需要1個主任,對於想走管理崗位的輔導老師來說,有很多機會”,王博寧說。

S級和B級,是對輔導老師考核的一個評級。據王博寧介紹,公司每年會在續報率、完課率等指標有4次考核,輔導老師的級別從高到低可以分為S級、A級、B級、C級、D級。

在入職之前,張可欣就清晰地知道自己的職業路徑,要麼走專業路徑,做到S級輔導老師,要麼走管理崗位,從競選小組長開始,往主管、主任、學科負責人、分校校長發展。

張可欣選擇了後者,在入職不久,就開始籌備組長的競選活動,“所有的輔導老師公平競選”。

成為小組長的張可欣現在需要統籌近10位輔導老師的工作,因為增加了管理工作,帶班量有所減少,課時費等績效也會隨着減少,但會增加一些小組長績效。“雖然有小組長績效,我的工資遠不及S級、A級輔導老師的高,但這不是我在乎的點,我希望在管理崗位更進一步”,張可欣說。

在作業幫,“光速“晉級的故事並不鮮見,曾有人用2年時間從輔導老師做到地方分校校長。和張可欣同期進入作業幫做實習”班主任“的朱其玉,現在已經是作業幫小學輔導教學部統籌項目組的負責人。2019年底入職作業幫的庄燁瑤,9個月內一路從輔導老師、小組長,晉陞為主管,92年出生的她,已經是30人輔導團隊的負責人。

但能從輔導老師做到校長的畢竟是少數,專業化的路徑為更多的輔導老師提供了另外一種可能。據《深網》觀察,頭部在線教育公司的輔導老師都有自己的晉級體系,不同僅是稱謂,有些在線教育公司的輔導老師可能分為一星、二星、三星等。

已經在作業幫做了3年英語輔導老師的雷妮眼下目標只有一個,做到S級的輔導老師。與一畢業選擇做輔導老師不同,西安建築科技大學研究生畢業的雷妮第一份工作是在西安某職業院校當老師,2018年2月才入職作業幫。

“我入職的時候,考慮過去應聘主講,但按照公司現在的主講老師的應聘標準,這條路已經完全被堵死了”,雷妮說。

今年開始,頭部在線教育公司的主講老師,只對清北及海外名校的畢業生開放招聘。“非清北名校及海外排名靠前的畢業生已經很難拿到頭部在線教育公司主講老師的入場券了”,張軍透露。

輔導老師的培養悖論

僅從外化的薪酬水平看,在非一線城市和二線城市,頭部在線教育公司輔導老師的薪酬與其他大多數行業相比,還算有競爭力。據作業幫西安學校的輔導老師李榕介紹,這兩年輔導老師底薪已經大幅增長。2020年11月,作業幫再次對全國的輔導老師提薪。

“現在西安校區的輔導老師,保底底薪是5000元,外加500元的餐補。帶班后,帶班的績效工資會另算。我2018年11月初入職的底薪只有2000元,因為我是碩士畢業,公司每月另發1000元的人才補助”,李榕說。

據李榕介紹,她所接觸的西安校區的輔導老師薪酬結構里,底薪只佔一小部分,帶班的績效才是大頭,“暑期有極少數輔導老師的月工資達到2萬一點都不奇怪”。

“不僅是為了賺錢,我們希望所有的輔導老師在工作的同時都能發現自己的閃光點和能力所在”,王博寧說。

完備的培養體系是培養人才的機制保障,但在輔導老師這一職業群體卻存在悖論。

東方優播CEO朱宇對此表示贊同,“在線雙師直播大班課對輔導老師的培養存在一個悖論,輔導老師要承擔課後服務的角色,就要求有特定的專業水平。如果這個老師水平本身就非常好,可以教小班課,為什麼要去做輔導老師?而如果一個輔導老師幹了半年,就知道如何講課了,他就會想去教課,這樣就容易流失掉。此外,一個輔導老師應該帶多少學生才能達到比較優質的服務質量,教學效果的要求和攤派人力成本中間的一個臨界值是很難達到的”。

輔導老師達到特定的專業水平就想去做主講老師,這確實是個靈魂拷問。“對自己有要求的人,都會這麼想,人往高處走,這是人性”,張軍說。

而在現實中,確實有極少數985 高校畢業的輔導老師通過自己的努力,從輔導老師成為在線小班課主講,又進一步成為大班課主講老師。

“我屬於特例,我能從輔導老師成為主講老師,除了自身努力外,更重要的是卡對了公司發展的每個節奏,其實每一步都是自己選擇的結果”,劉子琪說。

據劉子琪介紹,2018年6月,公司內部試運行12人的英語小班課,對業務能力強的輔導老師開放了內部競聘小班課主講的機會。“當時公司內部的很多英語輔導老師都特別珍惜這次機會,都精心準備了試講和面試,但最後80多位競聘者只有10多位競聘成功”。

2018年11月,競聘成功的劉子琪正式成為小班課主講,“做小班課主講后,第一感覺是累,教學、教研、與家長和學生溝通等所有的工作都由我一人完成,而且在薪酬上,我做小班課主講后的工資還沒有做輔導老師高”,劉子琪說。

2019年初,在作業幫內部試運行的英語小班課與大班課合併。業務形態的迭代又給劉子琪等這些小班課主講老師帶來了一個機會——在內部競聘大班課主講。與上次競聘小班課主講不同,這次的競聘更加激烈,劉子琪面臨的對手還有清北等名校畢業生及公司從線下教培機構挖來的名師。

劉子琪成為唯一一位競聘成功的小班課主講老師。

“當時根本沒有時間高興,競聘成功后,我就進入了高強度的崗前培訓。剛做主講老師那會,我們上課課件不能預覽,100多頁的課件要全部背下來”,劉子琪說,主講老師只有周一上午的調休時間,除周末及寒暑假上課外,大部分時間都在小組磨課、賽課中度過。

“子琪的轉型路徑屬於非典型個例,現在輔導老師想做小班課主講老師,就只能去走主講老師的選聘流程。”有作業幫內部人士對《深網》表示。

(應受訪者要求,文章中的李潔、張軍、張可欣為化名)

【本文作者作者 | 張睿 編輯 | 康曉,由合作夥伴騰訊新聞一線授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】【其他文章推薦】

※不敢開口跟親朋好借錢?別擔心桃園借錢,中壢借錢助你快速過件立即撥款!

※有人試過刷卡換現金嗎?哪裡可刷卡?

※申請信用卡換現金條件與資格限制?

※專辦屏東汽車借款,免留車快速借貸平台

※想知道哪家貸款公司,房屋二胎好過件?

※貸款車能借嗎?別擔心鳳山當舖來就借,免留車!

※屏東汽車借款10分鐘快速放款免留車

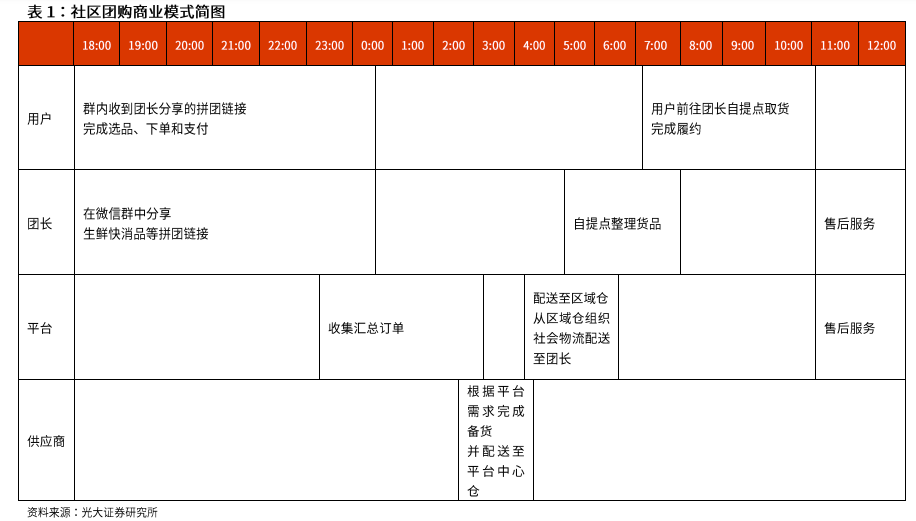

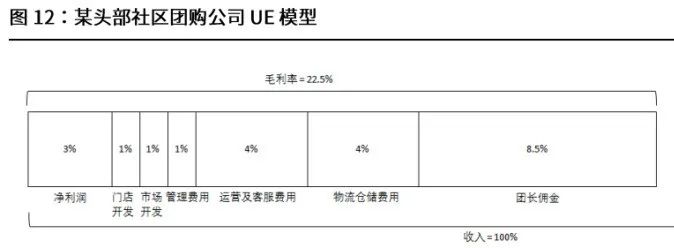

社區團購供應鏈體系 來源 / 光大證券

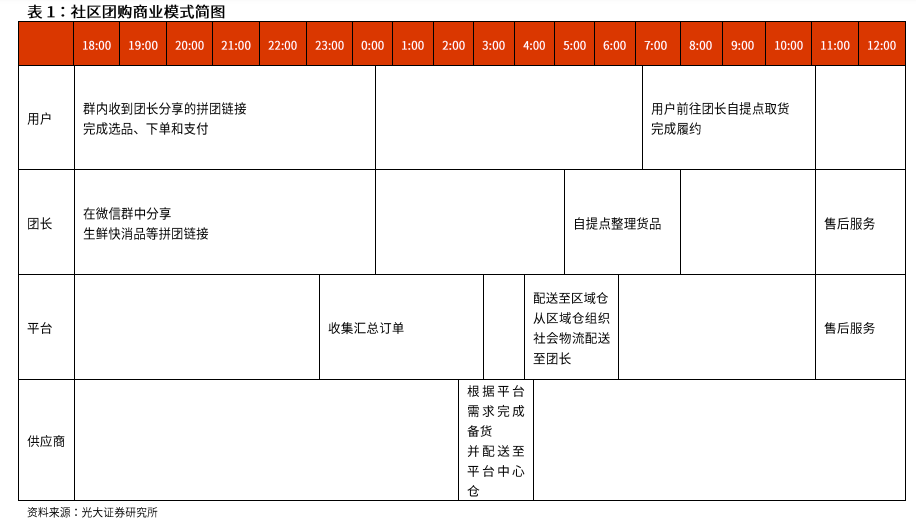

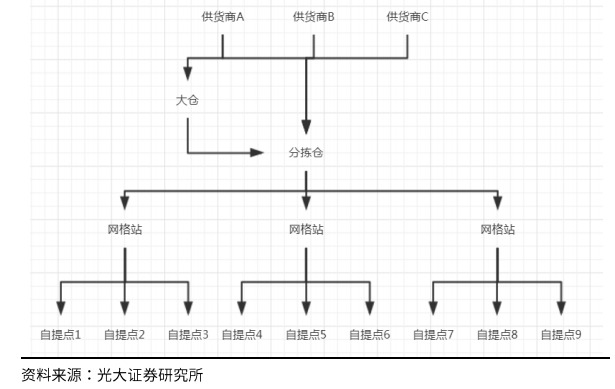

社區團購供應鏈體系 來源 / 光大證券