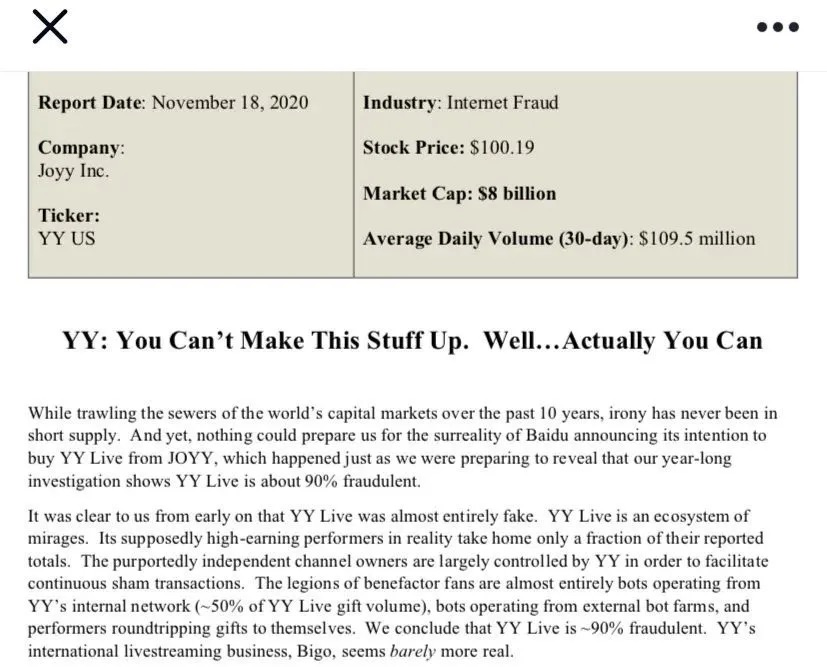

※有關屏東汽車借款貸款流程有哪些?

第一融資有限公司專營屏東汽車借款,屏東機車借款,房屋土地二胎,軍公教人員借款,屏東借款,沒有銀行繁雜的程序,提供給屏東客戶快速、簡捷的手續

在2020年的中概股舞台上,蔚來汽車(NIO.US)是當仁不讓的男主角。

在短短一年時間內,蔚來股價實現了2488.33%的漲幅,蔚來汽車創始人李斌,也從2019年“最慘CEO”搖身一變成為了超越通用、寶馬的全球市值第七大汽車公司的老闆。

11月13日,蔚來以274.04億美元的成交額,超過了亞馬遜、蘋果、微軟的成交額之和,成為美股市場的成交冠軍,也創出了中國上市公司單日成交新紀錄。

在盤中,中概股老朋友、做空機構香櫞資本發布了一篇“蔚來股價應該腰斬”的沽空報告后,蔚來股價應聲下挫。

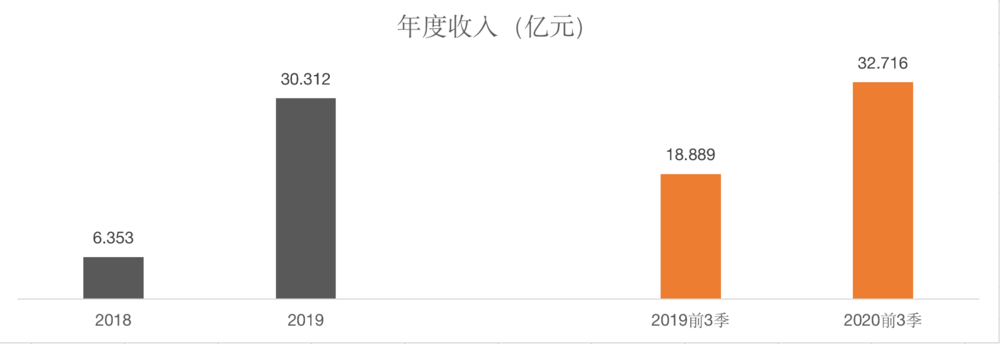

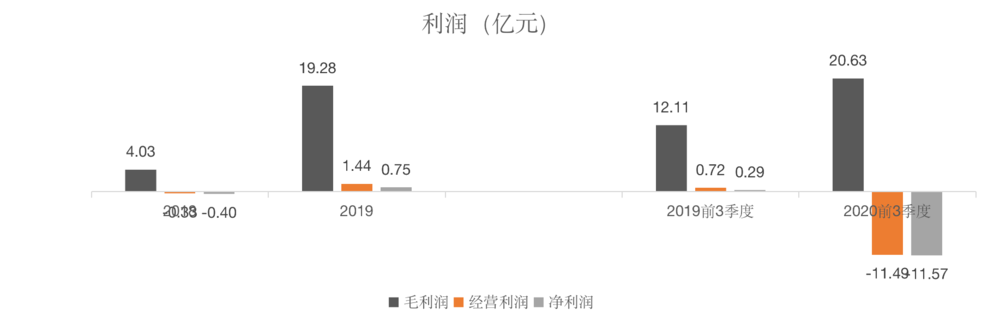

面對做空報告當頭一棒,美東時間11月17日盤后,蔚來公布了其2020年Q3的財務報表,總營收45.26億元,同比增長146.4%;三季度凈虧損10.47億元,同比收窄58.5%。

超越市場的預期,這是一家上市公司能夠做出的最直接回應。那麼,這份財報究竟代表了怎樣的增長質量?蔚來的基本面,能否撐起當下估值?作為新能源賽道中看上去最出色的公司,蔚來的投資邏輯有沒有變?

01 高質量的財報密碼

交付量提升、多元化營收、結構模式優化帶來的效率提升拉動綜合毛利率大幅提高。這三大要素,共同構成了整篇財報的亮點。

由數據來看,蔚來三季度汽車銷售毛利率14.5%,綜合毛利率12.9%,同比去年同期-12%的綜合毛利率提高了24.9%。

對於整車毛利率的快速提升,原因有以下二點:第一,車輛交付量創下新高,規模效應下成本減少;第二,銷售模型更加優化,每車輛的平均銷售價格上升了1萬元人民幣。

在交付數據上,三季度蔚來共計交付12206台汽車,同比增長154%。這種交付的放量增長,可以為蔚來財務帶來實質性的改善。

在汽車行業內,“有量有價”的常識,指的是交付量的躍升,意味着更大的供應鏈議價權和成本管理能力。在電池包和電驅動系統的採購上,成本的下降體現得尤為明顯。

穿透交付數據,在更為細分的層面上,蔚來的ES8交付3530量,佔比28.9%,2019年四季度這一数字僅為17%;ES6 交付8660輛,佔比70.9%。

其中售價在40萬元以上的ES8毛利率更高,交付佔比的提升在一定程度帶動了整車毛利率的提升。

整車增長強勁,蔚來的軟件端同樣不落人後。起步1.5萬人民幣的NOP的轉化率達到了50%,BaaS(買車租電池服務)的轉化率也一直在提高,截止11月新增訂單的BaaS轉化率已經達到了35%,隨着100度電池包的發布之後,BaaS的轉化率還會進一步提升,對單車營收和整體毛利率的提升同樣有着拉動作用。

推動整車與軟件端銷售增長的核心因素之一,來自於直營模式在銷售過程中的效率優勢,正在逐步體現。

與經銷商模式相比,直營模式的一大優勢,在於較低的銷售費用。這在蔚來的財報中得到了體現,2020年Q3,蔚來單車銷售及綜合管理費用同比下降68.2%,環比下降15.0%,銷售、一般及行政費用占營收比率也從2019年同期的63.39%下降至20.78%。

在研發費用方面,蔚來2020年Q3研發費用為5.778億元,同期減少42.4%。但這個原因,並不代表蔚來不再捨得在研发上花錢,只是因為之前對於研發的投入太多。

翻一翻上一年的財報即可知道,在2019年第三、第四季度,EC6和ES8的設計與開發,承擔了研發成本的主要部分。

營收的大幅增加和支出的縮減,這種開源節流的勢頭,一方面讓蔚來提升了自我造血能力,實現了連續兩個季度正向現金流的錄入,截至2020年9月30日,蔚來賬面上現金等價物、受限制的現金及短期投資總額達到222.74億元,速動比率達2.42。

在這一點上,同樣可以翻一翻舊財報,2019年底,公司的速動比率僅為0.52。

另一方面,蔚來的凈虧損進一步收窄,2020年Q3蔚來錄得凈虧損10.47億元,同比下降58.5%。

超越市場預期的財報,證明了蔚來過去三個季度內良好的經營結果,也證明了蔚來暫時擁有着向好趨勢。

但蔚來的超出預期的財報,並沒有迅速點燃市場情緒,幫助蔚來股價再沖新高,如果結合香櫞資本發出的看空報告,蔚來的價值被高估了嗎?

02 基本面能否撐起高估值

通過查閱香櫞的沽空報告,市場上看空蔚來,認為目前股價過高的原因主要集中於以下三點:

第一,蔚來汽車將直接面對來自特斯拉的競爭,目前國產特斯拉Model Y已完成工信部的申報工作。天風證券對於國產Model Y 入門價,給出了27.5萬元的預測,如果這個預測成真,將對蔚來產品構成強有力的價格競爭;

第二,香櫞認為目前蔚來汽車的相對估值是特斯拉的兩倍,根據NTM EV/Sales(未來12個月市銷率)來計算,蔚來的交易價格為17-18倍,而特斯拉僅為9倍;

※刷卡換現金會不會造成信用卡容易被盜刷的危機?

提供刷卡換現金,打破同業最低價,扣的最少拿得最多

第三,蔚來股票目前持倉中充斥着大量的投機者,賣空利率目前處於近兩年來的低點。

面對市場最關注的第一點,蔚來汽車創始人李斌表示,“特斯拉降價對我們沒有太大影響,我們是依靠產品和服務的優勢。總體上,Model Y對於市場的影響是正面的。我認為Model Y 和Model 3的競爭會比較大,市場足夠大,我們的競爭對手主要是油車。”

從過往的降價來看,Model3的轎車屬性,使得兩者處於不同車系,在一個不可完全類比的情況下,特斯拉的頻繁降價確實很難對蔚來產生強有力的直接衝擊。

但這種情況並非金池湯城,在20萬-40萬這個幾近相同的價格區間與車繫上,蔚來憑藉產品力與服務優勢,能否打破特斯拉的究極降價策略?消費者是選擇更便宜的特斯拉Model Y還是選擇ES6、EC6,這在缺少大樣本的消費調查前提下,任何機構的分析都只是缺乏支持的感性判斷。

蔚來始終自我定義為高端品牌,但這尚不足以打破特斯拉的“新能源汽車龍頭”的品牌形象,在這場正面對決中,蔚來能拿出來克制特斯拉的手段恐怕並不多,對於目前的蔚來而言,無論是產品還是口碑,前者需要時間來完善,後者則需要時間去積累。

曾經放言要用P7碾壓特斯拉的小鵬汽車,變成了EMBA的新案例——當Model3降價到關鍵價位后,P7的銷售量受到了直接影響。導致小鵬汽車10月的交付數量,環比下降達12.5%。

在實力差距這種無情現實面前,該上的課,一課都不會少。

實現社會性的帕累托優化、追逐利潤是公司存在的兩大目的。新能源汽車在前者的作用上無需多言,而人類歷史上的每一次帕累托優化進程中,無不意味着巨大的利益,加上特斯拉這一標杆式企業的存在,使得新能源汽車的競爭,快速跳過“菜雞互啄”,進入熱兵器時代。

一個典型的特徵是:豐田、本田、福特、大眾等傳統巨頭紛紛加速進場,在多重圍剿之下,市場雖大,但不一定擺得下造車新勢力的盛宴餐桌。

結合運營數據,評判香櫞的第二點沽空依據。可以發現數據往往比情緒更有說服力,蔚來的估值確實處於一個絕對高點。

2020年,蔚來汽車的交付量有望接近5萬,接近於特斯拉2015年的交付情況。對於許多一味看多蔚來的分析師而言,恐怕已經遺忘了當時的一些歷史事實——彼時的特斯拉實現了22.8%的毛利率,已經佔據了美國電動車市場45%的份額,擁有自建工廠,作為行業的引領者引導着全球汽車新能源化的潮流,開始了自己的全球化之旅。

但彼時特斯拉的市值,始終在500億美金以下徘徊。

而目前蔚來汽車的市值已經突破600億美金,對比2015年的特斯拉和2020年的蔚來汽車,蔚來汽車能夠給予市場的想象力,明顯不如當時的特斯拉。李斌與馬斯克對於品牌的影響力孰高孰低,恐怕無需多言。

特斯拉的股價從2014年始終保持橫盤,直至新能源化成為確定性邏輯,在2019年才開始暴漲,同時,這種行情的後期,還摻雜了軟銀等機構對於公司的做多看多助力。

而屆時特斯拉的市銷率僅為兩倍,這意味着特斯拉花了5年的時間,才消化當時20多倍市銷率帶來的股價泡沫。

目前特斯拉的動態市銷率為13.19,而蔚來的動態市銷率為53.73,對於目前的蔚來而言,這是一個明顯不足以支撐昂貴股價的基本面因素。

從短區間對蔚來的股價進行觀察,很可能已經透支了未來短期的市場情緒,這也是目前股價陷入瓶頸的關鍵。要用多久時間來消化目前的估值泡沫,決定於蔚來的腳步能有多快。

03 小步快跑,蔚來加速

做的算好,但還不夠,是對蔚來現階段最好的解讀。

蔚來的股價上漲,有很大一部分因素,源於蔚來能保持高增長。一旦停下腳步,蔚來的估值就有可能破碎第一個泡泡。

而且,從網傳的蔚來與合肥政府的對賭協議來看,蔚來要在2025年達到1400億人民幣的年收入,完成這個目標,需要公司在未來5年每年保持60%的增長速度才能實現,身背着巨大壓力的蔚來也不可能停下腳步。

蔚來在發布會上表示了對未來的規劃,“我們預計在未來的第四季度將交付16500至17000輛汽車;一月份的產能會達到7500台,合肥工場擴建在2021年底將會完成,年產能可達30萬;我們會在明年的後半年進入歐洲市場;技術核心是自動駕駛,行業領先的量產自動駕駛系統NT2.0正在加速研發中;即將發布第四代轎車車型,第五代車型也正在研發中。”

對比同為造車新勢力的理想、小鵬,蔚來從交付數量、營收規模上已經取得了身位領先,在智能汽車的核心技術自動駕駛上,蔚來也在第一梯隊站穩了腳跟,進行對特斯拉的持續追趕。

守正出奇,這很可能是蔚來下一階段的關鍵詞。

蔚來目前手握充足現金,在彈藥充足、產品銷量供不應求的情況下,擴大產能、加速研發、豐富SKU、做好產品,在此基礎上,優化收入架構,增加多元化收入,產品出口海外,實現盈利,是在特斯拉和傳統巨頭的多重圍剿下殺出重圍的最大希望。

11月19日,合肥市人民政府發布了關於加快新能源汽車產業發展的實施意見,旨在加強新能源汽車供應鏈建設,創新“車電分離”等商業模式,提升品牌國際競爭力,培育行業領軍企業。合肥政府作為蔚來汽車的高度綁定對象,已經為蔚來鋪好前進的道路。

顯然,擁有着高成長、確定性兩個要素的新能源汽車製造商們,不僅背負了來自投資者的盈利要求,也在無形中背負着一個國家產業彎道超車的重任。

正如王興在飯否上所說,“在正在到來的智能電動車時代,中國企業沒有理由輸”。這既是一句感性的表達,也是商業世界里的現實狀況。

【本文作者潘博文,由合作夥伴阿爾法工場授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※哪家鳳山當舖可以用公司車、貸款車進行借款?

有工作!有汽車!1~500萬免留車,馬上借!