※黃金借款利息怎麼算?

星河當鋪提供黃金借款輕鬆零負擔,黃金典當回收,黃金回收借款免費估價鑑定,讓您借的安心有保障息低免手續費

最近,新浪微博得罪了音樂圈。

“新浪微博演出信息限流,書籍分享會也限流,都要花錢買頭條,窮瘋了吧。”這是歌手老狼11月20日發布的一條微博,起因是他轉發了一條自己所參与的新書發布會的動態,卻遭微博限流,老狼的微博截圖显示,該條微博無法轉發、評論、點贊。

此條微博一出,多名音樂人轉發並評論,頗有“天下音樂人苦微博久矣”的陣勢。周雲蓬、左小祖咒、蘇陽、恭弘=叶 恭弘蓓等音樂人紛紛表示曾遇到過這樣的情況。

11月22日,微博客服回應稱,博文涉及商業品牌權益,或涉及站外導流、導購的內容時,微博會做監管處置。而演出信息中大多包含導流外鏈及導購二維碼,所以部分博文會被系統判定為營銷內容。微博高級副總裁、總編輯曹增輝也在微博上回應稱,是內部審核問題,已經做了調整。

到這裏,這件事已經進入尾聲。但循着這其中的矛盾,微博身處的囚徒困境也暴露了出來:營收依賴廣告,內容生態受到擠壓。有業內人士表示,微博上缺乏足夠多的優質內容“餵養”算法,既影響用戶體驗,也影響廣告的轉化率。長此以往,形成惡性循環。

微博,作為依靠圖文起家的APP,正在努力追上視頻化的潮流,但如今,抖音快手已佔據大眾對於短視頻的心智,微信視頻號風口正起,微博能否突出重圍?

“潛規則”:不買微任務就限流

“(發布推廣信息)不走微任務,十有八九會被限流。”一名新浪微博前員工告訴深燃。

根據微博平台規則,基於商業訴求的二維碼、 外部鏈接很容易觸發限流機制。“一方面,平台需要增收,另一方面, 平台也不想花太多成本在人力上,人工審核很貴,所以一般都是機器自動判斷是否是廣告,存在誤傷的概率。”

根據微任務官網介紹,微任務是微博自媒體商業內容交易平台,打通了機構及博主的廣告投放和媒體供應需求。但在實際應用中,不少內容創作者及負責投放的人士認為:“微任務”更像是個“護身符”——防屏蔽的護身符。

“如果博文中出現二維碼、商品鏈接,非常容易被屏蔽”,某傳媒公司負責微博推廣的工作人員Kelly稱,微任務的主要作用就是防屏蔽,把二維碼放圖裡,再走微任務就不會被屏蔽。

多名公關人士也向深燃證實,如果要在微博投放,一定會走微任務,因為害怕被屏蔽或降權。

在此次“新浪微博得罪音樂圈”事件里,同樣有音樂人對於微博這一屏蔽、限流機制的不滿和“鬥智斗勇”。

“今年的演出信息屢次被微博屏蔽”、“再發一條以防屏蔽”,這是野孩子樂隊遇到的情況和應對策略;“為什麼我們的演出宣傳海報加上文字,總是被屏蔽?是不是我們得罪什麼人了”,這是周雲蓬的困惑;在海報上打馬賽克是說唱歌手派克特研究出的不被屏蔽的辦法。

11月17日,《說唱新世代》选手萬賽文小心翼翼地用備忘錄做了一個“簡易版海報”,僅寫出了演出時間及開票時間,並沒有出現二維碼和鏈接,但還是沒有逃掉被限流的命運,轉發、評論、點贊功能均显示灰色。3天後,他發了個更簡易的版本——“今天下午四點南京站開*,22號下午四點北京站開*”,用“*”代替“票”,這條微博才沒有“變灰”。

只是為了不被屏蔽,就需要如此努力,而老狼微博所說的“花錢買頭條”則是進階版服務。

這個進階版服務在微博叫做“粉絲頭條”,簡稱“粉條”或“熱門”,也就是官方推出的買流量功能,購買之後,目標微博內容會在24小時內出現在所有粉絲的信息流第一位。另一名從事微博投放的Mark特別提到,如果有藝人參與,需要單獨買“粉條”。粉絲頭條購買價格又與粉絲數量有關。粉絲數量越多,價格越高。

深燃以當紅主播薇婭的一條微博為例,薇婭在微博上有1487萬粉絲,幫這條微博上頭條需要花85171.6元。

至於效果,Kelly說,粉絲頭條的功能就是可以讓更多人看到這條微博,但是並不保證轉化率。

“從不同的維度來看,產品可以分為用戶產品、策略產品、算法產品、商業產品,而按照微博當前的產品周期來看,毫無疑問商業功能佔據主導,用戶體驗則沒有那麼重要”,在資深產品經理判官看來,一款商業產品的主要任務就是流量變現,因此微博出現上述情況也符合這一階段的特點。

在此次得罪音樂圈事件中,作為用戶之一的周雲蓬喊出,“是我們多少年發布的精品內容養活了你們這個平台,大不了不玩微博了。新浪微博不要那麼目光短淺自掘墳墓。”

微博營銷的囚徒困境

在囚徒困境中,博弈反覆地進行,像極了微博在營銷業務上的處境:進退兩難——往前走是內容漸趨低質化、用戶體驗被犧牲,成為一個刷量造夢工廠;往後退是盈利壓力。財報显示,2019年微博全年營收為122.4億元,其中廣告營收達到106億元,佔比86.6%。而2019年,微博營收又佔新浪總營收的81.69%。換句話說,廣告養活微博、微博養活新浪。

盈利壓力之下,微博只能繼續往前走。財報显示,微博2020年第二季度營收26.5億元,同比下降10%。其中廣告和營銷營收23.3億元,同比下降8%。結合之前數據來看,微博已經連續3個季度凈營收下滑。

微博營銷得以蓬勃發展的原因之一是擁抱娛樂圈,抓住飯圈經濟的紅利,變幻出各種各樣的玩法吸引粉絲掏錢。

※找當舖借款,該注意什麼?

結合傳統與現代化經營理念,隨到隨辦,手續簡便,輕鬆度過難關,中小企業、工商借款,

息低保密,馬上取款。營業項目包括汽車、機車、名錶及任何有價值物品等。

今年9月,微博搬家成為熱門話題,粉絲徹夜戰鬥、集資數百萬,在微博上氪金打榜,就為了讓偶像轉入內地、港澳台、亞太、歐美、韓流這5個地區榜之一,被稱為”微博搬家”,搬家成功意味着偶像”住上了大房子”,是一種人氣的證明。粉絲深信流量等於商業價值,這和微博的盈利目的一拍即合。

如今的微博,熱搜被娛樂八卦承包,每刷幾條微博就會出現廣告。以”隨時隨地發現新鮮事”為slogan的微博,在今天已經是”隨時隨地發現追星新鮮事”的粉絲平台。鄭州大學新聞與傳播學院講師王茜通過文本分析總結出了熱搜上榜詞類別佔比,發現67.6%都是明星動態、娛樂圈八卦等。

2019年11月,微博旗下借貸產品微博借錢推出“雙十一網購勢力榜”活動,將借貸和粉絲打榜捆綁,迅速成為各路粉絲爭相展示對偶像“忠誠”的排名競賽。也就是說,粉絲向微博借錢越多,點贊的翻倍越高,偶像的排名才越靠前,這引發了不小的爭議。

此外,不知不覺給用戶自動關注博主或營銷號、刷微博刷出辣眼睛廣告等已成為微博的“頑疾”,多名用戶反映稱,所謂的智能推薦並不智能,即使關閉廣告,同類廣告也不會消失,隔一段時間仍會被推送。

去年6月,公眾號腦極體的一篇名為《親身試驗之後,我差點被微博上的兼職廣告騙到三和》文章里,作者順着微博推薦的“兼職月入3000”的廣告往下聯繫,發現被誘導購買網絡彩票(屬於黑五類廣告的一種)。

去年10月,又出現微博假流量事件,一家創業公司向蜂群文化購買了微博營銷服務,微博大V發布的原創視頻被觀看350多萬次,有評論數千條,但進店流量幾乎沒漲、商品零成交,該創業公司認為蜂群文化存在嚴重的刷量造假問題。引發爭議后,微博CEO王高飛在微博上並沒有從機制、算法等方面做出回應,只是安利了一波微博官方投放微頭條。

意識到了微博營銷的諸多亂象之後,今年8月,微博啟動外鏈白名單機制,僅對白名單網站,如政府、新聞、認證企業網站提供免費服務,對白名單以外的網址不再支持跳轉。一位微博前員工對深燃稱,這個政策具體解決的不是收入問題,而是微博的內生生態問題。

但一些用戶已開始漸漸逃離微博。在知乎“你為什麼要卸載微博?”的提問下,共有2162萬瀏覽,近1萬個回答,原因大多是明星熱搜過多、自己精心管理的賬號被強行關注了許多營銷號、廣告過多、內容質量差等。

根據中國互聯網絡信息中心(CNNIC)數據,2020年3月至6月,微博網民使用率從42.5%降至40.4%,出現下降趨勢。

從賺錢的角度來看,“微博的用戶也不夠值錢”——ARPU(平均每位用戶能夠帶來的收入)是評估一款產品變現能力的主要指標,第一財經旗下DT財經根據2020年第一季度財報計算出,一位微博用戶僅僅能帶來0.5美元的營銷收入,不到Facebook的十分之一、推特的四分之一。

微博還有想象力嗎?

“很多朋友經常會問我:微博現在還在嗎?還有人用嗎?”這是微博廣告大數據團隊負責人彭冬在2019年的一次演講上自嘲式的開場。

微博起家於140字的圖文,在這個領域里,相當長的時間里它沒有競爭者。如今,屬於微博的時代已經過去。人們不再認為微博是走在時代前列的產品,“微博被時代拉下多遠”比“微博跑得快不快”更能引起人們的興趣。

微博並非沒有嗅到風向的變化。短視頻、直播樣樣不拉地布局。早在2013年,微博就意識到視頻的重要性,和一下科技探索出秒拍、一直播、小咖秀等現象級產品,秒拍盛行之時,快手只是一個GIF製作工具,抖音還沒誕生,但很快,微博的這些視頻產品就被搶了風頭。根據極光大數據《2017年移動互聯網行業盤點APP榜單》,2017年12月,快手APP滲透率達22.8%,抖音短視頻APP滲透率為7.2%,同比增幅113633.0%,秒拍APP滲透率僅為1.7%。

今年7月,微博推出微博視頻號計劃,稱在未來一年,分成5億現金,300億曝光資源,打造一萬個百萬粉絲視頻號。曹增輝認為,微博的視頻號不是“新開”,而是“重啟”。

“目前社交媒體已經全面進入到了視頻階段,但在這個賽道上,用戶本能地會想到抖音等APP”,判官認為,雖然微博很早就在嘗試短視頻和直播業務,但圖文形式傳播既是微博的主場,也是微博的歷史包袱,很難把視頻傳播作為主力業務。“原有產品成功后,整個公司的配置、團隊、產品運營、研發、商業化等,都會趨於服務原來的產品形態。有點像橘生淮南的道理。”在原來的環境下越適應,也會在另一個環境下越不適應。

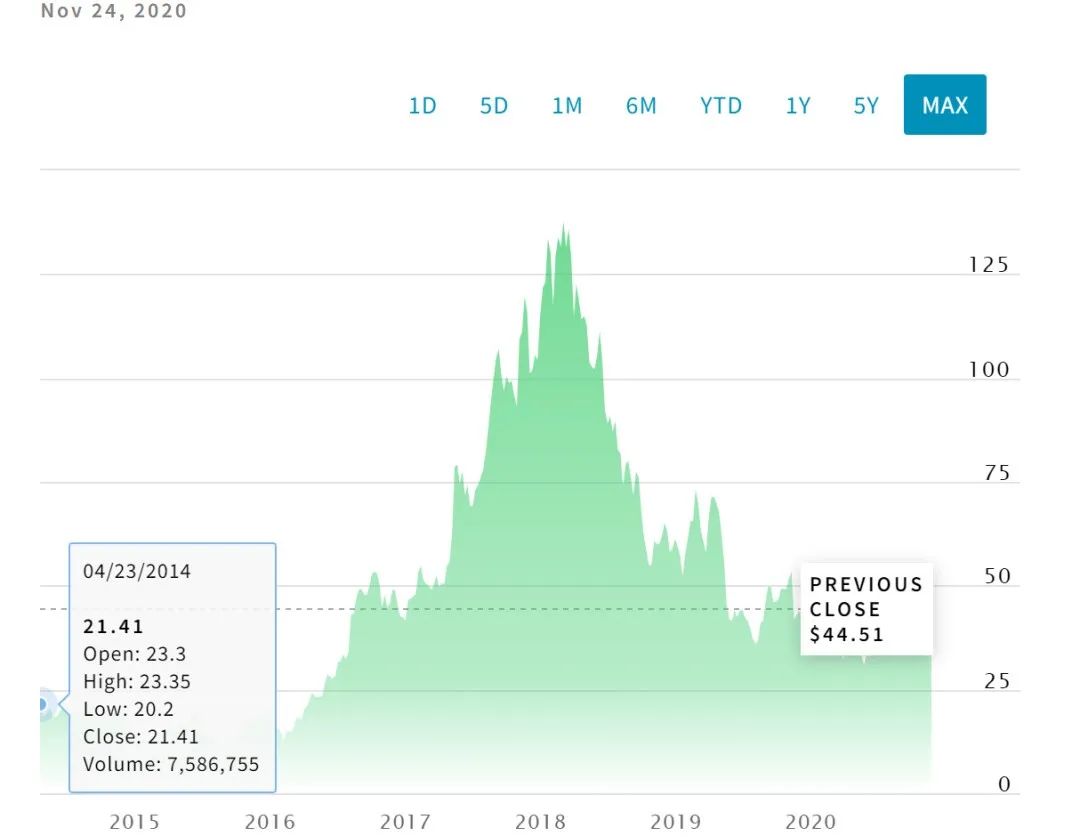

微博近5年股價變化

來源 / 納斯達克官網

從技術層面來講,判官認為,圖文的特徵、指標判斷以及干預策略等相對容易,而視頻領域的技術要求就上了個門檻,圖像識別等難度相較於圖文類更高,這對微博的技術能力提出了較大挑戰。

還有很重要的一點,如今的時代除了是視頻和直播的時代,還是算法的時代,不管是內容分發還是精準營銷,都離不開算法。在上述用戶的“吐槽”中,也能看出微博的算法並不是特別精準——用戶不想看的內容重複推送,關過一次的廣告在下一秒又出現。在得罪音樂圈事件中,微博方面也承認這是算法的一次誤判。

“廣告其實也是一種內容,內容推薦的精準度除了得靠算法的精準推薦和匹配,還要有足夠多的好內容可被推薦,二者互為因果,相輔相成”,在判官看來,微博在這兩方面都失去了優勢,平台里沒有足夠多的好內容,也接不到很多優質的廣告。刊例價不高,相應的製作成本也不高,久而久之就會形成惡性循環——廣告效果差,來微博投放的預算越低,越做不出好內容,用戶體驗也不好,內容生態惡化。

從算法的內容“餵養”、調教邏輯方面來看,判官認為,算法需要優質的內容“餵養”、學習,才能更加智能、精準、好用。“在微博整體內容氛圍已經不太好的情況下,算法既沒有太多的素材可推送,也沒法學會智能推送。”

根據財報,微博的廣告收入主要來源於三類廣告主:SME(中小企業)、KA(品牌商)、阿里巴巴。微博發布2020年第二季度財報之後,CEO王高飛稱,品牌廣告業務在第二季度開始復蘇,正在努力提升廣告效果和投放效率,以獲取更高的效果廣告市場份額。這意味着,SME才是微博商業化下一階段的關鍵。

微博能走出營銷與內容的困境嗎?方法在微博自己手上。

【本文作者深燃團隊,由合作夥伴微信公眾號:深燃授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※推薦優質三重當舖,機車借款免留車首選

【台北推薦】評價最好的5家當舖!合法、快速、低利息、PTT、汽車、機車借款-宏達當鋪