核 心 要 點

學習硬件市場依舊長盛不衰,主要原因在於其被寄予了提高學習效率的希望。

通過軟件能力重新定義硬件是有道能在教育硬件賽道中爭得影響力的關鍵,其從根源上改變了傳統教育硬件無法真正提升學習效率、解決學校問題的痛點。

有道的硬件布局為之後實現硬件與軟件相互協同提供了基礎,對未來K12用戶從硬件向在線課程的轉化提供了想象空間。

萬能的“多啦A夢”曾經給大雄提供過一款學習工具:記憶麵包。它可以快速複製知識,只要吃下就能記住,不用辛苦學習,可謂是許多學生夢寐以求的神器。

不過神器也不是萬能的——片中的大雄因為平日學習實在不用功,最後麵包吃到撐。

記憶麵包雖然是虛構的,但人類對於通過工具提高學習效率的追求卻從來沒有停止過。

幾乎所有人在學齡階段使用過的詞典就是典型的學習工具,被統稱為工具書。隨着科技發展,厚厚的詞典逐漸被裝進了薄薄的电子詞典中,後來被裝進了手機的APP里,現在,則被做成了一支小小的筆。

與手機、電視等大眾消費品不同,教育類硬件受到關注並沒有那麼多,不過這並不妨礙它成為一個值得投入的賽道,步步高、卡西歐、文曲星、小霸王等公司幾乎成為一代人的童年回憶,但在智能手機衝擊下,許多教育硬件的功能被APP取代,受到極大衝擊,背後公司也逐漸沒落。但近兩年,教育硬件風潮再起,這一次,主角是互聯網公司們。

12月1日,有道推出了旗下最新智能詞典筆3,繼上一代掃描查詞功能,此次新款智能詞典筆有兩大創新:超快點查和可視化點讀。

據介紹,這款詞典筆配備一個大廣角攝像頭,並配有超感光學系統,併兼容對OCR(光學字符識別)與OID(光學辨識碼)兩大AI技術。實現由“掃”到“點查”,提升用戶使用效率和準確度。

同時,提供聽、看、打分等功能,通過文本、譯文、音頻、動畫和互動題目等內容,為學生提供點讀伴學的服務,將詞典筆品類的用戶年齡下探拓展至3歲。

不久前,字節跳動旗下大力教育發布“智能作業燈”,除此之外,科大訊飛、搜狗等科技公司也在教育硬件領域有所動作。一眾玩家中,自2017年開始推出教育硬件的有道是布局較早的一家,此次發布的詞典筆已是第三代。

當前,在線K12教育的比拼已經成為市場焦點,當這場比拼吸引了市場、資本的全部注意時,走上硬件之路的互聯網公司們都在作何考慮?而面對教育硬件這個並不新鮮的賽道,互聯網公司們又能玩出什麼新花樣?

學習工具的進化路

1999年,國家教育委員會(國家教委)正式宣布,今後我國大、中、小學生的外語教學和考試將側重於學生的口語、聽力綜合水平。一個容量上千萬台的復讀機市場由之被打開。

公開信息显示,1998年、1999年、2000年,中國市場復讀機的銷量分別為50萬台、300萬台和800萬台,2001年復讀機的銷量超過1000萬台,2002年達到1300萬台,2003年將增加到1500萬台。伴隨復讀機崛起,金正、萬信、清華紫光、先科、紐曼等一批複讀機生產商也乘上東風。

不只復讀機,一同支配80后、90后童年的還有學習機、电子詞典、點讀機等一批教育硬件產品。

上世紀末誕生的教育硬件熱背後有其現實原因:90年代,伴隨中國經濟發展,电子加工製造產業在沿海地區逐漸生根、落地、成熟,中國家庭的消費能力也在逐步提升,科學技術的進步在為电子產品誕生提供了先決條件的同時,也不斷加深着普通人對於藉助科技力量提升學習效率的渴望——而教育硬件市場走向紅火,正是製造業成熟、市場需求爆發、技術實力到位等多重因素共同推動的結果。

深究市場需求層面,教育硬件產品層出不窮的現象背後,寄託着中國家庭希冀藉助學習工具提高孩子學習成績的樸素期望。

例如,上一代學習硬件中曾經大火的电子詞典可以更加方便、快捷的幫助孩子查詞,而學習機、點讀機等產品,則主打豐富的學習資料及課後輔導,擊中了許多家長輔導孩子有心無力的痛點。

但是興起於上世紀90年代的教育硬件熱在進入新世紀的第一個十年後逐漸降溫,有20年從業經歷的电子產品經銷商凌聰便表示,以前很火的磁帶、復讀機現在已經屬於上一代的產品,銷量佔比在其代理的电子消費產品中一路下跌。

教育類硬件未能延續榮光,表面來看主要是受到了互聯網尤其是移動互聯網的衝擊。例如,在移動互聯網到來后,人們可以通過手機下載多種翻譯APP,無需再花錢購買电子詞典,同樣,形式多樣的語言、K12、啟蒙在線教育的誕生,也取代了學習機們的地位。

但是深究原因,互聯網的衝擊只是表面現象,上一代教育類硬件留不住用戶的更深層的原因在於,其未能提供理想的教學效果。

仍以傳統电子詞典為例,其雖然在查詞效率上大大提升,但是詞庫、釋義非常簡陋,很多廠商為了助推產品銷量,不惜在學習工具里內置遊戲,以刺激購買,實際上背離了教育硬件誕生的初衷。

產品本身未能提供真正價值,一旦有外力侵入,領地便迅速土崩瓦解。如今,在許多人的印象中,復讀機、电子詞典等產品,仿若該被放入博物館供人參觀、懷念,實際生活中已經非常少見。

情況在近兩年逐漸改變,變量在於新技術的誕生,新玩家的加入。

互聯網加入混戰

2017年,以有道詞典APP為拳頭產品的在線教育公司有道,推出了旗下第一款硬件產品有道翻譯蛋。與此同時,人工智能熱潮的出現,也讓一批公司將硬件視為AI技術落地的重要方向。

2019年5月,在成立20周年之際,科大訊飛一次性發布了五款硬件產品,涵蓋翻譯機、智能錄音筆、轉寫機、智能辦公本和學習機幾大品類。早於2014年便試水兒童智能手錶的搜狗,不斷加大對硬件領域的嘗試,推出了錄音筆、詞典筆、翻譯筆等產品。

一時之間,教育硬件的賽道擠入了眾多互聯網科技公司,行業重新熱鬧起來:

傳統硬件公司仍是其中的重要玩家,如小霸王、步步高、文曲星、卡西歐、先科、漢王、好易通、紐曼等。

陸續加入的互聯網公司,如有道、科大訊飛的淘雲、搜狗的糖貓,以及近期推出智能檯燈的字節旗下大力教育,是新的不可忽視的重要力量。

事實上,在互聯網公司集中進入教育硬件賽道的同時,教育行業正處於雙師制即將成熟的前夜,彼時業內玩家都在積蓄能量發力線上課程,硬件市場看上去並沒有那麼有想象力。但從需求端來看,情況並沒有那麼簡單。

一方面,人工智能、物聯網、5G等技術不斷髮展,為學習硬件走向智能化提供了底層支撐。另一方面,用戶在實踐中逐漸認知到,智能手機並不能發揮渠道教育硬件的作用,對於教育硬件的需求從未減少。

艾瑞諮詢的《2016 年中國家庭教育消費者圖譜》在全國範圍內調研家長群體后發現,电子詞典是 7-18 歲家庭需求最強烈的智能硬件之一。長期投資教育領域的藍象資本從供應鏈中得知,與詞典筆功能相近的點讀筆一年出貨量有 300 萬。據多鯨資本教育研究院預測,預計至2022年,K12教育智能硬件市場規模將達570億。

然而,做硬件與做軟件需要的能力與底層落地存在很大差別,僅從硬件層面來看,無論供應鏈還是渠道,互聯網公司在既有經驗積累上並不佔優,但從市場表現來看,互聯網公司們卻已經顯露領先跡象。

以詞典筆為例,根據京東显示的信息显示,有道旗下多款詞典筆評價超過20萬條,而部分傳統硬件廠商的詞典筆評價未能過萬。

在並不佔優的賽道上,互聯網公司們為何能夠贏得市場?在硬件市場布局頗深的有道,是值得分析的典型代表。

用軟件定義硬件

事實上,發展智能硬件對於互聯網公司並不容易:硬件研發周期長、試錯成本高;同時銷售體系複雜。

以有道為例,在2017年開始做硬件之前,有道全無硬件生產經驗;而在許多線下經銷商眼中,類似詞典筆這樣的產品也是全新形態,需要花費大量力氣做拓展。

有道供應鏈負責人張傑強便曾表示,為了把控硬件物料成本,供應鏈團隊需要做諸多選擇和平衡,每一種選擇背後都對應着相應的風險,非常考驗整個團隊的綜合能力。

克服挑戰的根本路徑是做出好產品。在深根市場多年的經銷商付瑋眼中,“消費者決定終端銷量高低與否,並不是我,也不是廠家,是消費者,消費者眼睛是雪亮的。”因此,要探究有道為何能取得如今的市場表現,還得回到產品本身上來。

周楓認為,好的學習硬件產品要求硬件本身、與教育相關內容、算法,三者同時具備,這也是有道的硬件產品在集中做的事。

12月1日,有道高調發布了最新硬件產品——有道詞典筆3。與前代相比,最新代產品最值得關注的功能有兩個:超快點查和可視化互動。

這些功能的實現首先對硬件本身有很高的要求,有道作為互聯網公司投入學習智能硬件較早入局者,積累了三年,而且有長期合作的夥伴為之後硬件之路發展打下良好基礎。

學習硬件的內容方面,有道基於過去十年有詞典翻譯、目前在有道在線教育課程等內容積累的探索和沉澱下,深入了解用戶需求,可以更好地為硬件提供優質內容,達到軟硬一體。可視化互動同樣是軟硬結合思路的典型體現,例如,用戶點讀繪本單詞可以跟讀、互動答題,點畫面則可出現對應的情景動畫,提升趣味性和互動性。

從新品主打的兩大功能可以看出,軟硬一體是有道研發教育硬件的核心思路,通過軟件能力重新定義硬件是有道能在教育硬件賽道中爭得影響力的關鍵,其從根源上改變了傳統教育硬件無法真正提升學習效率、解決學校問題的痛點。

通過軟件提升硬件應用場景和範圍的例子並不鮮見,過去十年,智能手機的快速發展就是典型代表。移動操作系統為手機注入靈魂,大屏、觸摸式交互則為軟件施展能力提供空間。在軟件+硬件的共同作用下,基於智能手機,移動支付、外賣等垂直場景得到大大拓展,智能手機的滲透率也達到了消費电子領域前所未有的程度。

軟件重新定義硬件的威力可見一斑,這一規律在教育領域同樣適用。有道CEO周楓即在採訪中表示,智能硬件就是通過不斷覆蓋更多場景實現價值,例如點讀就是一個場景,可以隨身攜帶的詞典筆未來還能拓展更多場景。

有了軟件+硬件兩條腿走路的思路,要讓產品真正打開市場還是得基於真實的用戶需求,不斷探索技術在特點需求和場景下的使用。這也是有道遵循的底層邏輯:不單純追求技術創新。周楓介紹,用戶喜歡、好用是有道做硬件的核心,有道詞典筆前兩代能夠得到用戶喜愛也是基於此。

有道在算法方面也建立了自己的競爭壁壘。新款詞典筆如開頭所介紹,點查功能的實現是依賴硬件(大廣角攝像頭)和軟件(超感光學系統、OCR\OID)共同實現的。儘管AI技術和算法日漸成熟但是在複雜情況中穩定發揮它們的作用其實並不容易。

此外,基於對硬件產品的理解,有道選擇了從0到1構建相關團隊,而不是通過外包方式快速切入。從詞典筆2.0開始,有道開始組建自己的智能硬件團隊。目前,有道已經實現100%的硬件的全面設計和技術的自主研發,此次有道詞典筆3的產品創新就是有道硬件研發能力的集中體現。

在整個在線教育行業混戰流量、投放、獲客之時,有道在硬件上下重注本質是基於對教育行業的理解。

2019年年初,周楓在有道全體員工大會上表示:“教育類的智能硬件是個還未被開發的藍海,2019年將有多款學習型智能硬件推出。”這對應他對有道的定位——一家技術驅動的全鏈條教育科技公司,目標是打造覆蓋多場景的在線教育工具型產品矩陣。

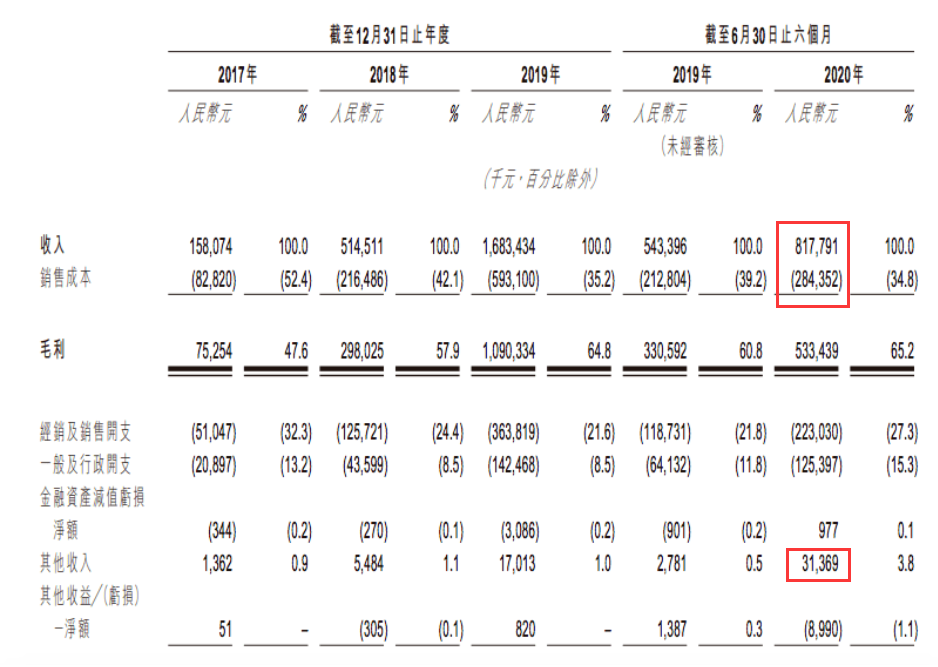

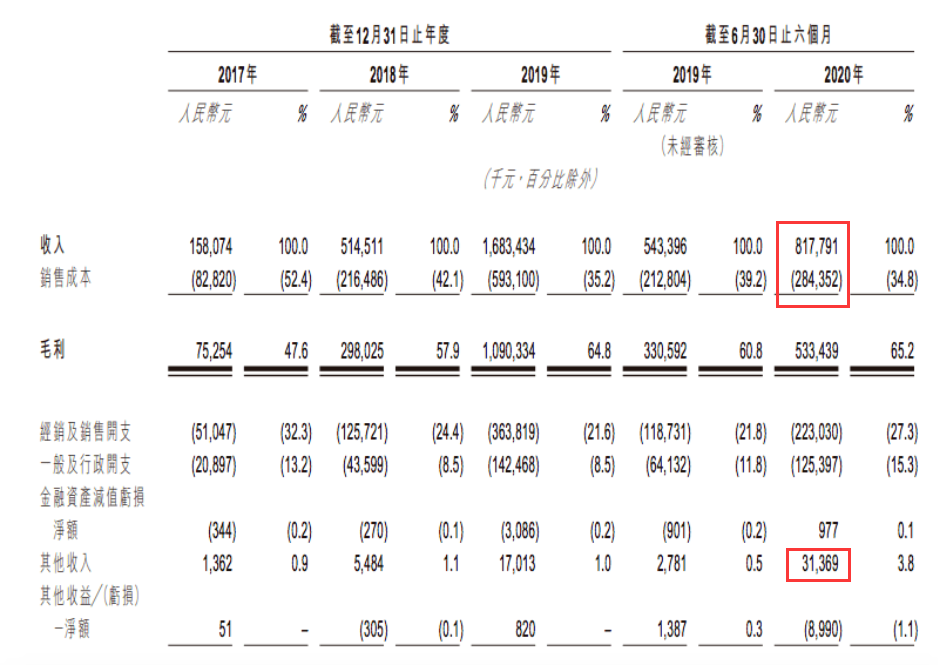

相關戰略已經显示了成果。有道最新財報显示,智能硬件產品在第三季度貢獻的收入為1.63億元,同比增長289.3%,首次超越在線營銷服務成為有道的第二大營收來源。在三季度財報電話會中,周楓對詞典筆做出了“完全開創了一個產品品類”的評價。

最能感知市場變化的經銷商已經將寶壓在了教育硬件上,在他們看來,中國家庭對教育的投入越來越大,而一個工具如果真的能夠幫助孩子提高學習效率、成績,一定有足夠大的市場。有道過往在智能學習產品的技術和創新性方面的不斷投入,已為其積累了足夠的知名度、用戶基礎和技術積累,發展硬件有一定的先發優勢,成為許多經銷商的首選。

對於有道而言,硬件業務的價值不僅在於開拓新的營收增長點,更重要的是,伴隨在線教育行業的競爭區域同質化,有道的硬件布局也為之後實現硬件與軟件相互協同提供了基礎,對未來K12用戶從硬件向在線課程的轉化提供了想象空間。

但最重要的價值無法簡單用商業邏輯來衡量,在付瑋看來,在有道產品發展初期,頂着風險依然去做的一大支撐是情懷——“我們做不了孩子們上學、求職的引路人,但可以完全在裏面做一個催化劑,我們抱着一個很誠懇的心態去做這些事的話,我覺得肯定會有結果。”

當教育硬件真正能夠解決學習痛點,提升學習效率,它的價值會被真正釋放,對於有道而言,這將是一家教育公司所能取得的最高成就。

(為保護隱私,文中張傑強、付瑋皆為化名)

【本文作者郭凡瑜,由合作夥伴微信公眾號:深響授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】【其他文章推薦】

※快速借款24H當鋪不打烊安心貸,想知道更多貸款流程?

※想知道台中借款合法經營政府立案有工作即保証借的當舖在哪裡?

※屏東支票貼現常見五大問題!

※想知道哪裡有專辦屏東汽機車借款?

※任何一樣擔保品皆能借錢嗎?高雄當舖告訴你借貸流程為何?

※大寮汽機車借款不需繁鎖流程,一通電話立即貸!

※高雄合法當舖,提供免費諮詢服務,讓你借的安心還的起!!