※購物也能刷卡換現金?

全省皆可刷,手續費最便宜,不怕您比較, 多樣化的選擇 滿足客戶需求

英雄還未誕生,隨着巨頭美團的“橫插一腳”,共享充電寶行業似乎又回到了野蠻生長期。

遙想2017年,僅4天之內,全行業就拿到了7.5億元融資,這是共享充電寶的高光時刻。彼時,藉著共享經濟的東風,共享充電寶一度成為最火熱的風口之一。

一時間,市場在迎來大量資本的同時,行業新兵也不斷湧現。不過好景不長,下半年,伴隨盲目入局者的現金流斷裂、押金模式被消費者詬病等問題的集中爆發,樂電、小寶充電、放電科技、河馬充電等多家共享充電寶玩家逐漸退出市場。

直至街電、來電、小電、怪獸等品牌盈利的消息傳出,行業逐漸形成“三電一獸”的格局后,外界才意識到,這“三電一獸”似乎將充電寶練成了吞金獸,正在“悶聲發大財”。

新玩家還是在持續入場。從今年5月開始,美團共享充電寶項目開始瘋狂招人地推,希望通過人海戰術快速提高美團共享充電寶的線下覆蓋率,百城大戰已然拉起。

有代理商為將機器放進一家餐廳,不僅要托關係,還要承諾7成收益給商家;有企業要給酒店按時交租金,才得以將產品放在餐廳中醒目的位置;甚至有地推人員為讓機器進入人流量大的娛樂場所,不惜狠砸上萬元。

如今,新一輪的地推之爭已然打響。

1、誰在悶聲發財?

曾幾何時,外界對共享充電寶的質疑一個接一個,不僅國民老公王思聰立下flag,稱“共享充電寶能成我吃翔”,大家也紛紛表示,出門自己就能帶充電寶,不會有人用共享充電寶。

但消費者總是“嘴上說著不要,身體卻很誠實”,出門聚餐、商務交流、逛街之餘,當手機響起電量告急的報警聲時,共享充電寶就成了唯一的救命稻草。

經過3年多的大浪淘沙,共享充電寶的模式已經得到驗證,王思聰也將微博上的“吃翔賭約”悄悄刪除。相比重運營、高成本的共享單車,共享充電寶這種輕運營、低成本,又兼顧剛需的賽道,正成為一門小而美的生意。

“共享充電寶不像共享單車那樣重運營,用戶充完電就會將充電寶‘乖乖’還回去,可以節省大量的運營成本。”行業人士劉偉說,共享單車要解決的是最後一公里問題,到了位置,隨意停車,每天都需要運營人員在地鐵站旁搬運,實際上是非常重運營的事情。

他給「創業最前線」算了一筆賬,保守估計,一個運維人員一天能夠運營500輛車,每人每天工資150元。在ofo鼎盛時期,省會城市平均鋪設20~30萬輛車,每天光人力運營成本就高達6~9萬元。“單車鋪設的地方越多,就越考驗運營能力。”劉偉總結道。

但共享充電寶進駐到餐廳、酒吧、KTV等場所后,不僅用戶會主動將充電寶返還,且因為商家會從中抽成,可以由商家代為運營,從而大大降低共享充電寶的運營成本。

劉偉表示,共享充電寶構成主要是機櫃加充電寶,即使把機櫃的成本平攤到單個充電寶上,單個充電寶的成本也遠比單車低。而且,充電寶的折舊要優於單車,在同樣的需求頻次下,共享充電寶的回本速度更快。

據「創業最前線」了解,共享充電寶入駐商家普遍會採用企業招募地推和招募代理這兩種方式。第一種,企業會給商家分成或者每月交一定租金。第二種,代理可以購買機器,自己去找商家鋪設點位,或者向下一級代理售賣機器獲利。為了鋪設點位順利,這兩種方式都會讓利給商家,分成比例一般是3~7成,品牌商能拿到1~2成。

各品牌們的營收自不必說。小電科技成立於2016年底,目前已覆蓋全國1600座縣級以上城市,用戶量近2億。艾瑞諮詢數據显示,小電微信小程序位居總榜第27名,在共享充電行業位居第一。聚美優品財報也显示,2017年以來,新業務共享充電業務開始為公司貢獻營收,從2017年的0.74億增長到2018年的8.7億元。

餐廳老闆們也收穫頗豐。北京一家火鍋店的負責人告訴「創業最前線」,他們餐廳里安裝了兩個24個充電寶的大充電櫃,每次到周末,這48個充電寶都供不應求,“有人想借都借不到。”

該負責人透露,他們火鍋店人流量不錯,與品牌商簽的是7成收入的合約。也就是說,如果一個充電寶一天被使用5次,使用費3元,兩個櫃機一個月就能收入2.16萬,火鍋店能分到1.5萬元。“不僅方便了消費者,我們還能‘躺’着賺錢,挺好的。”他補充道。

此前更是有媒體報道,某充電寶品牌的城市總代理在2019年入行,一整年就能掙到10-20萬元的凈利潤。

隨着場景滲透率提升,共享充電寶行業的參与者們似乎都在“悶聲發財”。

2、點位爭奪戰

時隔三年,共享充電寶行業的相對平衡卻被美團打破,行業氛圍再一次緊張起來。

要知道,共享充電寶具有應急屬性,當用戶手機沒電時是最沒有忠誠度的,只是誰離得近,用戶就用哪家產品。因此,共享充電寶的競爭,本質上是商戶點位的競爭。

※借款不求人士林當鋪,政府合法立案利息低

總額的借款不會有另外的手續費,汽車借款不限車種、不限車齡,免留車汽車借款,有無分期,都可辦理,周轉性高,各行各業均可申請。

線下商家們已然成為品牌方和代理們爭搶的香餑餑。但人流量大的商家畢竟有限,入局的共享充電寶玩家越多,不僅線下店的話語權變大,想要成功入駐也變得不那麼容易。

對此,昆明某共享充電寶代理李明深有體會。

他告訴「創業最前線」,如酒吧、KTV等娛樂場所不僅人流量更多,而且他們停留時間長,使用頻率還高。“在消費人群不差錢的情況下,可以將共享充電寶價格設置得更高,收10塊錢一個小時,也有大量消費者使用。”

但這種點位的商家議價能力就強,對於他們來說,無所謂哪個充電寶品牌,一般誰能給到滿意的價格,誰就能進駐。

“我今年入駐的一家KTV,不算分成,光入場費就需要上萬元。”李明透露,好的點位一般會給商家分成70~90%,甚至有商家會讓多家共享充電寶競價,誰給的分成高就把點位給誰。

說到這裏,李明也很無奈,品牌入場的成本遠不止機器成本,必須要交點入場費“打點”,以確保其放在醒目的位置。“不然一個場子2-4個品牌,商家們挪來挪去,或者給你放垃圾桶旁邊,用戶肯定產生不了消費。”

另一位北京方庄某酒店負責人於亮也向「創業最前線」表示,品牌方想將共享充電寶進駐到線下的難度也是越來越高。

於亮所在的酒店是一家星級酒店,第一家品牌是在2018年入駐,雙方五五分成。想到共享充電寶不僅可以方便用戶,又能帶來部分收益,於亮很快就將產品安裝到店裡。

但從今年開始,他明顯感覺到,共享充電寶品牌們競爭似乎更加激烈了,已經有好幾家品牌方或者代理找到他們,表示希望入駐進來。

他回憶道,今年6月和10月,又分別有兩家頭部共享充電寶品牌找到他,並通過熟人關係,且答應給酒店7成的收益,這才得以進駐。

“即便今年疫情,我們店裡的生意也不好,從5月之後只有2次客滿的情況,充電寶流水才幾百元。”但現如今,於亮3層的酒店,已經有三家品牌方入駐。

甚至有品牌商表示,願意讓出100%分成,公司免費提供設備,只要代理將產品地推進場,就能坐等收錢。

很顯然,各大品牌方們都明白,最終玩家們拼的還是市場份額。為了搶佔市場,他們也不得不在加速的跑馬圈地中,暫時犧牲少許利益。

3、5G的新故事

如果沒有被疫情中斷,今年本應是共享充電寶發展的一個小高峰。按照艾媒諮詢的測算,2020年,共享充電寶行業的用戶規模將會達到3.3億。

受疫情期間居家隔離的影響,居民外出休閑娛樂消費的需求大幅下降,共享充電寶的主要經營場所餐廳、酒店、商場等在一季度的經營受到極大影響。因此,行業也正面臨一波新的洗牌。

劉偉身邊也有不少共享充電寶企業倒下,他表示,疫情給充電寶企業造成不小的打擊,一方面收入驟降冰點,另一方面企業還有員工工資、供應鏈和各地辦公租金等多項支出。

但也正因如此,今年的線下競爭更加重要。他解釋道,疫情期間有大量餐飲、酒店等公司倒閉,市場上正在釋放新一波的市場需求。這讓創業者也看到了共享充電寶的前景,開始伺機進入市場。

“我們公司客服電話每天都會接到幾千個來電,已經在增招客服了。”抖音一無線共享充電寶品牌運營表示,他在發布公司有關無線共享充電寶的宣傳視頻、留下一個聯繫電話后,就一直有電話打進來,“很多人反映電話在佔線中,想要合作得錯開高峰期。”

事實上,隨着手機屏幕越來越大,耗電越來越高,手機充電的頻率也在不斷縮短,從早先一周充一次、三四天充一次,逐漸縮短到一天充一兩次的情況。特別是戶外運動時,手機電量遠遠不能滿足智能手機使用者的需要,充電寶的需求逐漸增加。

怪獸充電公關總監謝良梁也曾表示,其做過共享充電寶內部的市場調研,發現基本上70%的職場人,從家裡出來去工作不帶充電寶,這其中65%以上有二次充電需求。很多人晚上可能跟朋友聚會,或跟商業夥伴在外邊談生意。對於這部分人來說,必然有充電需求。

不僅如此,隨着5G時代到來,手機續航能力再次受到挑戰。華為輪值董事長徐直軍就曾表示,華為準備推出的5G芯片耗電量是4G的2.5倍。種種跡象都表明,未來5G手機對隨時充電的需求會更加強烈,共享充電寶未來似乎還有更廣闊的市場空間。

當然,共享充電寶不是穩賺不賠的生意,品牌除了把設備鋪設出去外,正開始嘗試新的賺錢方式,比如IP娛樂營銷。

以小電為例,今年9月品牌與王者榮耀實現了IP跨界合作,不僅將兩個高知名度的品牌結合起來形成勢能,還從線上到線下實現了廣覆蓋與多場景滲透,並給行業內的商業模式升級帶來啟發。

總之,共享充電寶的英雄還未誕生,再加上美團這條“鯰魚”,新的故事要上演了。

【本文作者付艷翠,由合作夥伴鈦媒體授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※懶人包!讓你更了解台北當鋪,台北汽車借款,台北機車借款,台北借錢相關借貸流程!

汽汽車借款主要是簡便的貸款手續,以汽車作為擔保品向債權人借款抵押,而原車依然可以讓債權人使用,貸款利息方面以單利計算

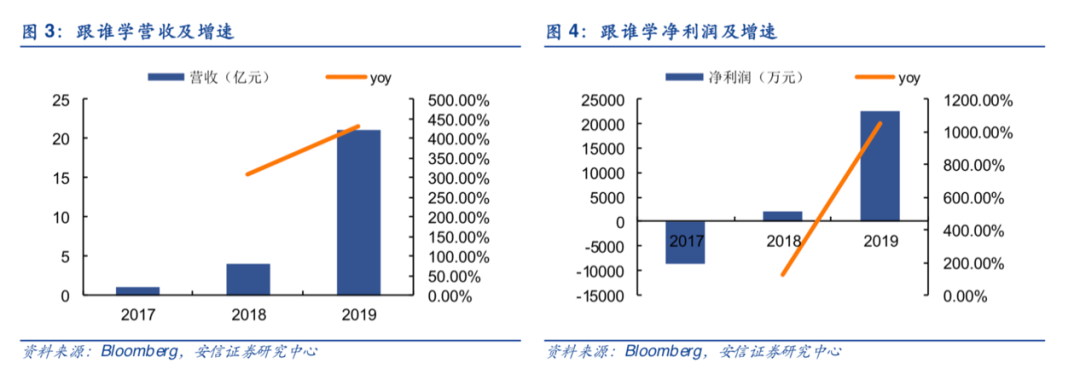

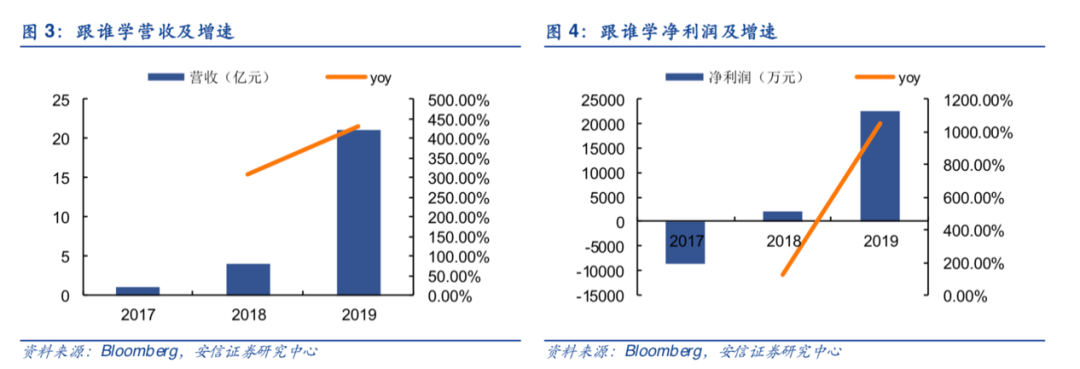

2017~2019年跟誰學營收、凈利潤及增速

2017~2019年跟誰學營收、凈利潤及增速