“Rule No.1: Never Lose Money. Rule No.2: Never Forget Rule No.1.”——巴菲特說永遠不要虧損。“是故勝兵先勝而後求戰,敗兵先戰而後求勝”——《孫子兵法》說有不輸的把握和勝利的把握才開戰。

以上哲學映射到投資,基本路徑是識別並遠離價值毀滅型公司——資本市場在上市之初給予其太高的估值,股價表現形式為上市后“滾滾長江東流水”式的不斷尋底——這是一種逆向思維,你能看出誰有問題,排除大多數損失的可能,自然就與能持續創造價值的公司做朋友。

瞧,成功投資的理念往往就這麼樸實無華且枯燥。

關於價值毀滅,我們總結了五種類型,有的個案已經病入膏肓,有的個案則待妙手回春。但無一例外的是,它們的市值都具有“從太空墜入地球”的基本特徵。

毀滅曲線:低毛利小賽道的悲哀

10個投資者里有7個知道“生產-營銷-研發”的U型微笑曲線,4個人知道“勞動力和地租提高—跨國企業產業轉移”的倒U型哭泣曲線,但沒1個人知道“小賽道賠本賺吆喝和心術不正搞黑產”的倒U型毀滅曲線。

為什麼沒人知道毀滅曲線?因為我們剛造出這個詞不到十分鐘~

毀滅曲線“倒U型”的頂端為低附加值但可長期存續產業,左側低端是賠本賺吆喝的小賽道,右側低端是心術不正撈黑產的公司(比如某互聯網公司拿用戶數據去黑產換錢,結果被相關部門一鍋端)。

關於小賽道賠本賺吆喝,長租公寓是典型案例,有兩家美股上市公司,青客公寓(NASDAQ:QK)和蛋殼公寓(NYSE:DNK)可以拿來分析。

圖2:蛋殼公寓股價,來源:wind金融終端

圖3:青客公寓股價,來源:wind金融終端

從財務層面看,兩家公司作為二房東,賠本賺吆喝的本質顯露無疑。由於2020年疫情不可抗力,我們來看2019年的數據:蛋殼公寓毛利率10.2%,青客公寓毛利率-5.8%,這點兒毛利率想盈利比登天還難。

從商業模式層面看,相對於鏈家這樣的房產中介構建信息平台撮買房和租房雙方,二房東實際上未創造什麼附加值,也沒解決了什麼社會問題提升效率。

長租公寓賺來的差價平攤裝修費、家電購置費、清潔管家等人力服務費所剩無幾。還要面臨業主賣方解約的困難,以及短期市場價格向下的波動。在現金流方面是捉襟見肘,提前出裝修費,抬價搶房源,居高不下的空置率,預收的租金很難打平,經營性現金流持續流出不能以戰養戰。

總體而言這個商業模式很差,看新聞連自如也被各地業主找上門理論(自如主動解除合同卻要業主付裝修費)。

圖4:自如違約卻讓房東倒賠裝修損失費,來源:baidu

只有長周期熨平成本且租金隨通脹等因素提升才能獲得可觀利潤,但想讓業主把房子長期租給你,這很難實現,目前常見的合同期也就2年左右。而這個賽道也不大,主流租房肯定是鏈家這種。

鏈家的收入是凈收入,按傭金算的。而長租公寓的收入是毛收入,看起來七八十億的收入,其實按鏈家的算法只有三、五個億而已,市場空間沒有想象中那麼大,這是個低毛利的小賽道。

低毛利小賽道的悲哀在於:大概率做不成,即使做成了也賺不到幾個錢。

規模效應和網絡效應:老三必須死

對京東、沃爾瑪這樣的零售型企業來說,規模越大議價權越高,帶來較低的採購入倉成本和較高的利潤,能更快的擴充和精選品類,進一步提高規模和議價權,企業價值螺旋式上升。對智能製造企業來說,規模越大越有利於學習曲線的上升,生產的組織形式必然不斷革新,效率會遠超同行。

對於抖音這樣的互聯網平台來說,講究的是網絡效應,所謂網絡效應即“用戶越多產業產品越好用”,比如短視頻APP,用戶越多商家價值越大,進駐平台的優質內容創作者就越多,到一定階段之後廣告直播等變現越多,進一步投入到獲客和優質內容作者補貼,平台越來越強。

規模效應和網絡效應之下,行業滲透率第三名以後的公司過的會很慘。有些規模效應和網絡效應更大的公司,甚至行業老二也很慘,上市公司的實例有很多。

1)搜狗(NYSE:SOGO)

中國的搜索引擎分兩種公司:1、百度,即使一直吃搜索的老本也還能維持差不多500億美元市值;2、其它愛誰誰,不管是搜狗搜索、360搜索、Bing、今日頭條站內搜索等。

像搜狗這樣的行業老二,搜索業務年收入才十個億就到頂了,這個行業網絡效應實在太強,其股價一直在下跌,收購騰訊私有化要約才小漲一波。

圖5:搜狗股價,來源:wind金融終端

2)優刻得-W(SH:688158)

雲計算行業,規模越大提供相關產品的價格就會越低,包括:標準存儲、雲主機、EIP、CDN、數據中心、REDIS、託管、深度學習及其它。

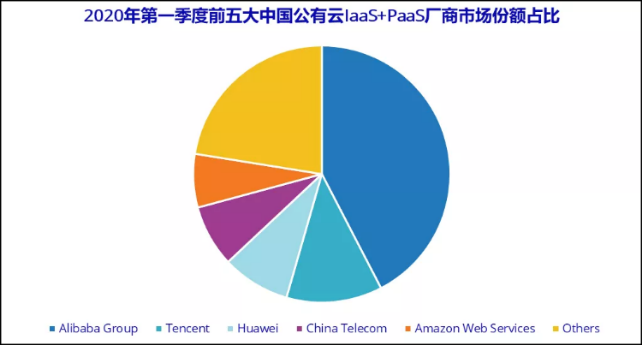

中國公有雲(IaaS和PaaS)TOP5公司分別是阿里雲、騰訊雲、華為雲、中國電信天翼雲、AWS。優刻得大概是第十名左右的水平。

圖6:公有雲份額排名,來源:IDC

所以優刻得的股價也是價值毀滅的走勢。

圖7:優刻得股價,來源:wind金融終端

3)波奇寵物(NYSE:BQ)

寵物市場本身足夠有想象力,2019年中國寵物市場的真實規模大概400億元,假如我國15%寵物食品滲透率達到美國90%的水平,那麼這個市場就是2400億左右。再假如我國22%的家庭擁有寵物率提升到美國68%的水平,寵物市場規模就是7400億。

但作為寵物電商的波奇網,沒有太多的競爭力。你看,寵物食品相對來說是標準化的商品,92%的商品來源自國外大品牌——皇家、瑪氏、比瑞吉、雀巢、耐威克等。

誰平台大,規模大,議價權大,價格低,用戶就在誰的平台買。自營綜合電商老二的噹噹網已經在競爭中落敗,上演一幕幕鬧劇。垂直電商聚美優品退市前股價也是跌的一塌糊塗,現在靠着街電吊著一口氣。作為垂直電商的波奇網會怎麼樣?

圖8:波奇網股價,來源:wind金融終端

滲透率的魔咒:“1/3即全程”

參考科技史的發展,如果用戶滲透率50%就進入減速過程中,超過70%滲透就會進入極端緩慢增長或停滯中,保守情況下,可以拿50%-60%的滲透率作為一個隱形的天花板來看待。

那些能穿越周期的優秀公司,畢竟是少數派,大多數公司如果主業的滲透率很高——考慮到行業的其它競爭者存在,單個公司1/3滲透率就很高了,也就是知名互聯網從業者朱時雨所謂“1/3即全程”——那麼它再想獲得很快的增長就會變得非常困難。

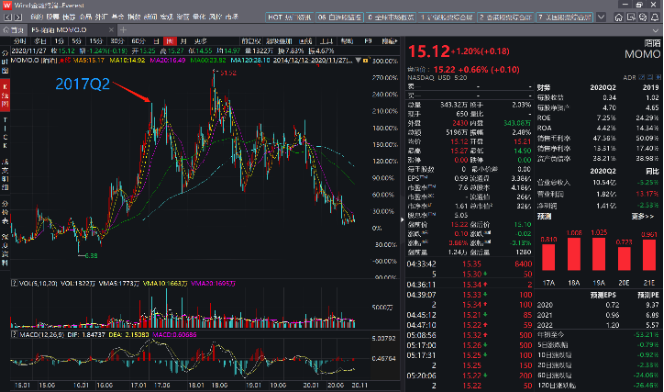

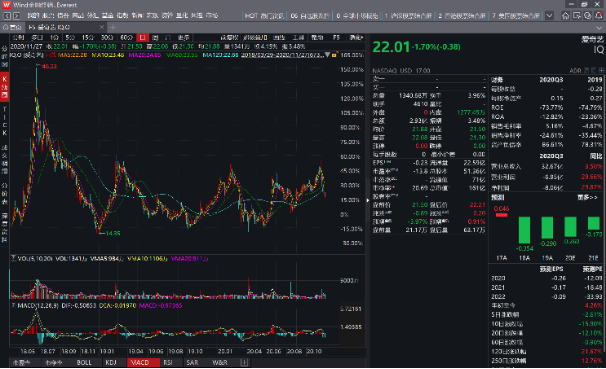

以直播行業為例,咱前聊聊陌陌(NASDAQ:MOMO)。

我國15-35歲之間的人群大概有4.4億,男女比例大概1:1。

用戶去陌陌的行為動機一般是看小姐姐,管理層之前透露過用戶男女比例大概4:1,那麼潛在男性用戶約2.2億,潛在女性用戶約0.5億,加起來是2.7億。

按“1/3即全程”套用,預期MAU在0.89億的時候增速就該放緩。

陌陌MAU在0.89億,是什麼時候呢?2017年Q2。此後陌陌的MAU環比增速在三四個百分點。陌陌的股價恰恰也是在這個時候到頂的,此後陌陌股價再也沒有大幅上漲過,震蕩着一直往下走。

圖9:陌陌股價,來源:wind金融終端

陌陌只是滲透率見頂的例子,還算不上價值毀滅,至少它一開始是做陌生人社交的,當時不如意差點私有化退市,直播業務成為主營算是其一次小進化吧。

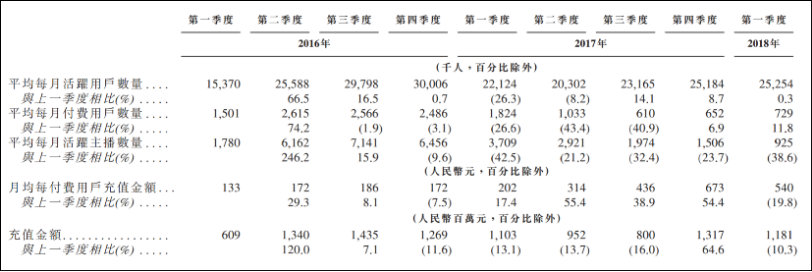

直播行業價值毀滅公司,非映客(HK:03700)莫屬。“你丑你先睡,我美我直播”的映客,2018年7月12日上市以前核心運營數據已經見頂:

月活躍用戶數,2016年Q4的3000.6萬是頂峰。

月付費用戶數,2016年Q2的261.5萬是頂峰。

月活躍主播數,2016年Q2的714.1萬是頂峰。

圖10:映客用戶數據,來源:映客招股書

上市后映客的市值一路往下崩。

圖11:陌陌股價,來源:wind金融終端

易被侵蝕的邊界:不對稱競爭

幾年以前創投圈愛問尋求融資的初創企業一句化,“BAT做了你的事情怎麼辦?”今天我們似乎得到了答案,複雜度不高的業務,巨頭能自然延伸邊界的業務,或者與巨頭主業類似的業務,那是價值毀滅的高發區。

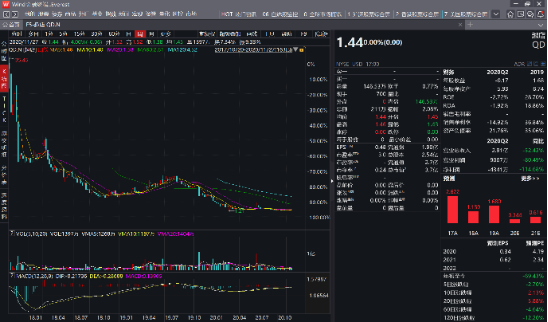

1)趣店(NYSE:QD)

趣店,支付寶孕育的現金貸公司,來自支付寶的優質流量以及風控(芝麻信用)使其獲客成本低廉,逾期率也極低,這個時期的趣店發展的很快。

然而上市后趣店的股價一直在下跌,為什麼呢?因為市場擔心趣店的業績沒有持續性,它的核心能力都來自於支付寶,加入支付寶不跟它合作了,那它分分鐘得崩。

為什麼支付寶會不跟趣店合作呢?因為趣店與支付寶旗下的借唄業務形成了競爭,這種肥肉(借唄所在的螞蟻集團数字金融科技平台業務今年上半年收入459.7億元)怎麼能分給第三方呢,所以2018年8月支付寶果然與趣店的戰略合作終止,趣點股價下跌遙遙無期。

圖12:趣店股價,來源:wind金融終端

2)1葯網(NASDAQ:YI)

醫藥網的主營業務是醫藥電商,2018年以前是to C模式,之後改成to B模式。但不管怎麼換模式,怎麼可能幹得過阿里健康、京東健康和平安好醫生呢。

2019年幾家公司的醫藥電商規模:京東健康94億元,阿里健康93億元,1葯網39億元。1葯網的規模不到它們的一半,而且前兩家公司主業就是電商,賣醫藥產品就是擴充品類而已,駕輕就熟。

1葯網主要的收入來自醫藥電商,每年還有幾千萬服務的收入,這一塊再對比平安好醫生也是很絕望,後者在線醫療2019年收入8.6億元,毛利3.8億元。平安好醫生“保險+健康”的邊界擴張不要再完美,它的健康商城規模相比較不太大,但也有29億元,也是1醫藥的主要競爭者。

有“三巨頭”壓制,1葯網看起來很難出頭,所以它的股價也是呈價值毀滅的走勢。

圖13:1葯網股價,來源:wind金融終端

無效的國際套利:失之毫釐謬以千里

國際套利有兩種:一種是在有競爭壁壘的領域複製國外的先進模式,還有一種是把中國的成熟模式往國外搬運。但國際套利的“套利部分”只是說能把事做成,把公司從無到有支棱起來。但上市之後公司是否能再進一步,一如既往的創造價值,那得考慮客觀經濟環境和商業模式是否足以支撐。

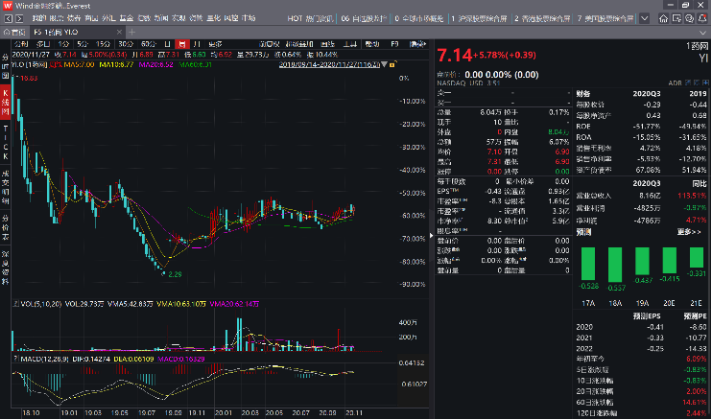

1)愛奇藝(NASDAQ:IQ)

愛奇藝的長視頻模式照搬自國外的Netflix,但兩者的不同之處在於:

Netflix拿下了全球人均GDP較高地域(見下圖),能實現較高的訂閱ARPU(每付費用戶平均收入),2019年會員收入為198.6億美元,平均付費會員為1.53億人,月ARPPU為74.7元。

圖14:Netflix的國際化,來源:天風證券

愛奇藝2019年會員收入144.4億元,四個季度平均付費會員數為1.03億人,月ARPPU為11.7元。

Netflix的ARPU是愛奇藝的6.4倍,這既是愛奇藝在訂閱模式之外要賣廣告的原因,也是愛奇藝要做“VVIP”的原因,更是訂閱要漲價的原因。不然,這些明明是要挨罵的事,哪家企業沒事去做它呢?

但沒辦法,受制於經濟發展階段,每個用戶的貢獻有限,版權採購以及自製的成本居高不下,目前的愛奇藝處於一個進退維谷的階段。今年6月份至今,市場屢有騰訊將成為愛奇藝大股東(現在的大股東是百度)的資本運作傳聞。

上市之初愛奇藝股價曾沖了一波,後來便一路下落。

圖15:愛奇藝股價,來源:wind金融終端

2)優客工場(NASDAQ:UK)

優客工場直接對標國外公司WeWork,兩者的差距可能是創業的環境選擇和氛圍,這造就了兩者關鍵運營指標——租金占收入比率——的差異。

優客工場有點二房東的意思,2017年-2019年前9個月,租金分別占共享辦公空間收入131%,101%,85%。而WeWork 2016年-2018年租金佔比分別為58%、56%、53%。

業主以引進WeWork為榮,願意降低租金,就像購物中心愿意低價招租海底撈一樣。而優客工場顯然不具備這個條件。

3)獵豹移動(NYSE:CMCM)

獵豹與上述兩個公司不同,是複製國內的成熟模式到國外去。它以工具應用為主營,看着用戶規模很大,實際上都是用完即走的流水用戶。如果沒能升級,只會看着收入規模不錯,實際上利潤率非常的低。

獵豹一直未逃出低附加值的產業地位,現在又在做機器人業務,步子又跨的有點大。

圖16:獵豹移動,來源:wind金融終端

如果知道我會死在哪裡,那我將永遠不去那個地方——查理·芒格。

實際上,這個名單還可以拉得很長。但比起用一篇文本發出警示,更重要且有意義的事情還在於研究價值毀滅的預防、重生之道。而這也將是相關上市公司以及包括我們在內更多市場觀察者日後應將深度研判的重大課題。

【本文作者革鼎,由合作夥伴微信公眾號:錦緞授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】【其他文章推薦】

※想知道屏東當舖老字號合法經營當舖在哪裡嗎?

※台中汽機車免留車快速借錢一次搞定!

※借錢救急!高雄借貸有多年貸款經驗的申辦團隊,提供您更多融資借貸、小額借貸!

※台北當舖首選幫你處理借貸問題,助你靈活運用錢!

※台北汽車借款免留車,讓您的汽機車變為活用的週轉金!!

※持台灣銀行發行的信用卡,在國外也可以信用卡換現金嗎?

※合法計息,桃園支票借款給您最大的方便