※讓走投無路的人有個正當的借錢管道,高雄當鋪讓你安心借 安心還!

高雄市高手當鋪是銀行的前身,放款快速、簡單、便利、低利息的借款流程,能為您個人或公司工廠即時幫助

拼多多創始人黃崢最近一次“高調”露面還是在7月13日,他作為企業家代表出席經濟形勢專家和企業家座談會併發言,這一幕上了當天的新聞聯播。此舉被業內視為拼多多獲得了高層認可。

緊接着是9月24日,拼多多宣布拿下央視2021年春晚獨家紅包互動合作夥伴,在此之前,獨家參与過春晚紅包環節的公司是微信、百度、快手。

短短兩年多時間,拼多多的輿論場發生了翻天覆地的變化。2018年的上海總部商家圍城、被央視曝光違法違規、市場監管總局約談整改,彷彿還在昨日,如今拼多多搖身一變,成為新電商的標杆,還順勢扛起了“扶貧攻堅”的大旗。

拼多多變了,至少從體量上是這樣。2018年上市時,拼多多市值300億美元,如今接近1800億美元,2年翻了近5倍。黃崢的身價也水漲船高。今年6月有那麼幾天,黃崢的個人財富一度超過馬雲,僅次於馬化騰,但沒過幾天,黃崢就宣布卸任CEO,同時主動將股份從43.3%降低至29.4%,個人財富排名才降了下來。在這一次意外的聚光燈面前,黃崢主動選擇了“低調”。

黃崢此舉頗為讓人意外。作為80后創業者,他表現出異於常人的成熟。

事實上,在過去大部分時間里,黃崢的形象都是低調而模糊的,就像外人看不懂的拼多多公司一樣。2018年之後,黃崢幾乎不再接受媒體採訪,不再出席公開論壇演講,不公開發表個人言論,就連他記錄個人思考的公眾號也停更了。

由他掌舵的拼多多,更是如鐵桶一樣,封閉、堅硬、快速膨脹,在“本分”價值觀的指引下,它犹如一台用螺絲釘架構起來的龐大AI機器,看起來鐵石心腸,但齒輪咬合嚴絲合縫,自有它快速運轉的邏輯。

有拼多多員工將自己形容為“工具人”,“除了給的錢多,沒什麼自由”。在拼多多五周年年會上,黃崢號召全體員工“開啟硬核奮鬥模式”。仗還沒打完,革命未結束。

拼多多一路狂奔至今,黃崢在想什麼?作為那個最終負責的人,他又會將拼多多帶向何方?

信息黑箱

7月1日,黃崢宣布卸任拼多多CEO,但繼續擔任董事長一職。

消息是來源於一封黃崢發布的公司全員信。很快,鋪天蓋地的討論在網上傳開了。參与討論的人夾雜着好奇、質疑或吃瓜的情緒,有人拿出計算器開始計算黃崢因此“消失”的身家。

但在拼多多公司內部,大部分員工卻很安靜——因為他們並沒有收到“全員信”。

大多數員工得知這個消息,是看到了媒體的新聞。一位拼多多員工對深燃說,“沒有通知,沒有郵件,什麼都沒有,看了新聞才知道,以為自己進了一個假公司。”“全員信”似乎是對外的,而非對內,因為對內不需要解釋,執行就好。

事實上,這封全員信在當天掛在了拼多多的官網上,只是大部分人並沒有看到。拼多多方面對深燃稱,“各級主管都將鏈接發到團隊,所以,很多同事都是同步看到這個內容的。”但多位員工表示,他們並沒有收到鏈接。

這是過去很長一段時間拼多多的管理方式,很多老員工已經習以為常。上述拼多多員工描述了他所經歷的日常:發工資獎金不主動給明細,發年終獎也不提前通知,工作時間調整也是突然就安排了。“就讓你自己去猜,沒有提前知曉的權利。”

一些員工跑到脈脈去吐槽,在脈脈實名認證的公司圈裡,拼多多員工吐槽熱度排名靠前。公司圈需要員工實名認證才能加入,要提供公司郵箱,有員工稱,後來拼多多乾脆把脈脈的郵箱認證鏈接屏蔽了,員工無法認證就不會再去公司圈吐槽。

這是拼多多的一貫強勢作風,它就像一堵牆,橫在那裡,密不透風讓人捉摸不透。

兩年前的拼多多上海總部被商家圍攻事件,一定程度上也跟這種行事風格有關。當時拼多多快速崛起,用兩年時間在下沉市場積累了近3億用戶,但平台商家質量參差不齊,山寨假貨泛濫,一度被外界貼上賣假貨的標籤。為了打假,黃崢下了重手,假一賠十,直接凍結商家賬戶資金。據當時的商家透露,拼多多凍結資金也不溝通,直接就凍結了,幾乎沒有溝通迴旋的餘地。這引起了一些商家的強力反彈,圍攻總部大樓時,拼多多被很多人指控是靠凍結商家資金來盈利。

日後來看,當時的形勢已經到了黃崢萬萬沒有想到的地步。所以在上市后他緊急召開了媒體溝通會,“不情願”地為自己辯護。面對媒體時,他的第一句話就是,“上完市本來想休息,發布會完全不在計劃中。”

拼多多就像是一個信息黑箱,外界不知道內部在發生什麼,它按照自己的方式做事情,解釋有時候顯得多餘。

最近大火的社區買菜也是一樣。拼多多、美團、滴滴這些互聯網巨頭全部入局,投入重兵加入買菜大戰。相比美團隔三差五的“開城大捷”、振奮人心的“千城計劃”,以及滴滴用網約車燒錢補貼的方式搶人搶城,拼多多則要安靜很多。外界看不到太多有關多多買菜的動態,但從多多買菜小程序里能看到,它已經進入26個省,上百個縣市。

一位拼多多內部員工告訴深燃,多多買菜是近年來拼多多少有的戰略級別的新項目,“創業元老,大大小小的主管,幾乎全去做買菜了。管理層很忙,從買菜項目啟動到現在一天都沒休息。”

但這樣一個重量級業務,拼多多很少主動宣傳,外界也只能通過觀察去了解它,直到它已經規模大到讓人不得不重視。

即便是在拼多多內部,信息也是割裂而破碎的。跨部門的交流是不被鼓勵的,員工的對外溝通是被嚴格限制的,個體員工的信息權寬度極其有限。“我們都說自己是雇傭兵,是打工仔,做好一顆螺絲釘。”一位基層拼多多員工對深燃說。

有拼多多員工吐槽:加班太嚴重、管理不夠人性化、沒有職業經理人文化。很多人選擇留下的原因,是因為待遇遠高於同行——“錢多是事實,管理反人類,留下來的都是看在錢的份上。”

現在,拼多多已經是中國第四大互聯網公司,市值逼近阿里的四分之一,但它還沒有自己的辦公樓。“拼多多員工上廁所難”,還成了行業里的段子,因為拼多多公司所在大樓一層上千人,坑位只有8個,每次排隊20分鐘,員工被逼去蹭隔壁樓公司的廁所。

“跟車間一樣,拼多多是互聯網的富士康。”有員工對深燃說。

這跟拼多多崛起的背景有關,它是在巨頭的夾縫中跑出來的,在阿里和京東的虎視眈眈之下,在對手長期的二選一壓力之下,它同時還面臨巨大的爭議和質疑。這需要一位強勢而偏執的領導者,而黃崢就是那個打破局面的人。

“窮人”革命

拼多多是從四五線城市崛起的,從很多一線城市白領口中所謂的“下沉市場”,曾讓那些互聯網巨頭看不到、看不懂、看不起的“窮人”市場。這跟國共戰爭中的“農村包圍城市”有着異曲同工之妙。

現在回頭來看,將拼多多的崛起過程形容為一場“革命”並不為過。革命是要流血,是需要有犧牲的。

黃崢應該是看過毛選。他曾在個人公眾號預告過自己想寫的文章目錄,其中的商戰主題包括《革命往往在交接處發生》、《集中優勢兵力打弱小敵人》、《政委、組織及組織工作》、《勝利的不同,殲滅戰和擊潰戰》。如今復盤拼多多的崛起,似乎能從這四個標題里看到一些蛛絲馬跡。

三年前,國內主流電商平台新業務的方向是“消費升級”,當時國內冒出了一堆類似網易嚴選、小米有品之類的新電商,主打高品質和生活方式,但最後證明這隻是一個小眾市場,而當時拼多多的特色是9塊9包郵。今年,疫情期間,很多行業負增長,拼多多第一個跳出來做縣長直播,帶着團隊直接跑到縣裡去,架起攝像機拉上縣長市長直播賣農產品,一腳踏穩了“扶貧助農”的大船。

今年5月,總理說了這樣一個數據:“有6億人每個月的收入也就1000元”。總理接着說,“怎麼樣保障那些困難群眾和受疫情影響新的困難群眾的基本民生,我們應該放在極為重要的位置”。

顯然,拼多多找到了自己的位置。

“扶貧助農”是一面大旗,是響應政府的一劑良方,也是經濟內循環的入場券。

過去,阿里是最懂得政府需要什麼的互聯網公司之一,比如,阿里曾喊出過很多口號:“解決1億人就業”、“讓天下沒有難做的生意”、“幫助中國經濟轉型”,馬雲曾向國家表態可以把支付寶上交給國家。

但現在,拼多多站在了風口上。

今年9月底,拼多多的年度活躍用戶已經達到7.31億,阿里是7.57億,二者差距縮小至2600萬。但黃崢認為拼多多還遠沒有到值得慶功的時候。

※如何辦理信用卡換現金呢?懶人包流程詳細解說!

多元化的消費商品,更多處理方式配合您的需求做選擇。服務最完善,一通電話,一下搞定,不需再看別人臉色

去年四周年大會上,黃崢明確說,公司暫時不會有自己辦公樓、食堂。公司還處於發展期,先活下來才是最重要的,獨立辦公樓也不是我們追求的。今年五周年大會上,黃崢說,開啟硬核奮鬥模式不是一句空話。

多位投資人都評價過,黃崢是有大局觀的人。他很早就悟透了田忌賽馬的本質:能在整體資源劣勢的情況下創造出局部的優勢,進而有機會獲得整個“戰役”的勝利。由此,平凡人可以成就非凡事。

拼多多的歷史,幾乎就是多個“田忌賽馬”故事拼湊起來的商戰史。下沉市場、拼團模式、百億補貼、投資國美,每一次都是用局部優勢實現了整體翻盤。更重要的是,黃崢看到了那些被忽視的“窮人”,以及背後的需求。

在那句“消費升級不是讓上海人去過巴黎人的生活,而是讓安徽安慶的人有廚房紙用、有好水果吃”的經典言論出來之前,黃崢還講過這樣一個故事:他媽媽平時舍不得打車,找各種理由省錢,但並不是因為缺錢,而僅僅是因為她覺得自己的時間不值錢,打車太浪費。這影響了黃崢,讓他內心深刻地感受到“這個真實世界的多面性”。

這個例子放在今天依然適用。我們所看到的世界,和真實的世界,可能並不是一個世界。“窮人”是相對的,人的需求是多面的,社會結構是複雜的,用戶分層是顯而易見的。

黃崢的理想國

黃崢和馬雲,都曾用類似“國家”的概念來形容電商的商業模式。馬雲將阿里定義為“数字經濟體”,黃崢說他理想中的拼多多是做一個企業界的新加坡。

新加坡從面積上是一個小國,人口大概600萬人,它的四周有小巨頭也有大國,夾在東方世界和西方世界之間,早年去新加坡的都是一幫在中國的廣東、海南、福建生活困難、流亡到南洋的人。但就是這樣一個國家,幾乎是在一代人的手裡從第三世界國家躍居成為第一世界的國家。

這個劇本很像拼多多。“試圖融合社交的傳播和電商的執行,在這兩个中間我們試圖做一個小小的新加坡。”黃崢說。

有一位業內人士做出了更精闢的總結:電商平台就是政府,政府就是要做資金流物流基礎設施,營造相對公平的經商環境,設置職能部門來調配資源,來立法執法。企業的利潤要拿出一部分給政府貢獻稅收(take rate)。政府會面臨腐敗問題,有能吏和庸官(小二和平台客服),打官司就有人哭有人笑(買家賣家糾紛)。

而對於電商這種社會性非常強的領域,平台治理遠不如治理酒駕那樣簡單。從拼多多的過去來看,它在買家賣家糾紛方面的處理是比較糟糕的。

買家層面的吐槽和投訴從來就沒有消停過。山寨、劣質、假貨、以次充好,類似的標籤從拼多多誕生第一天起就如影隨形。

在賣家方面,很多賣家對拼多多是有敵意的。一開始是那些白牌山寨、喜歡打擦邊球的賣家,在遭遇拼多多越來越嚴格的監管后強勢反彈,拼多多假一罰十導致商家集體維權,後來拼多多想要拉攏一線大品牌,但很多品牌並不買賬,特斯拉、茅台是典型。

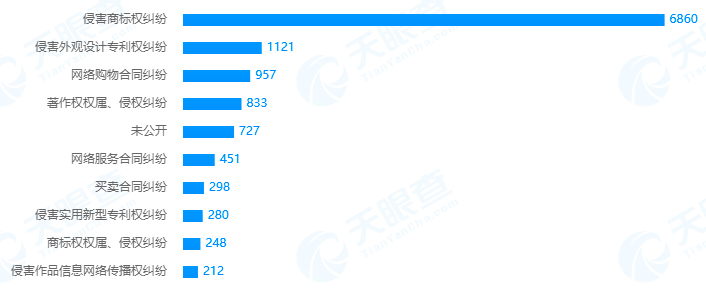

拼多多“被打官司”更是家常便飯。天眼查專業版显示,拼多多涉及的訴訟案件近12000起,其中6860起都是侵害商標權糾紛,99.5%的案件拼多多是被告。案情基本上都是:一些商家違規在拼多多賣大品牌的商品,甚至賣高仿假貨,品牌方起訴商家,順帶拉上拼多多作為被告。

來源 / 天眼查專業版

黃崢很清楚拼多多存在的問題,但更核心的問題在於監管的尺度。對於一些打擦邊球的商家,平台是否打擊、如何打擊、多大力度打擊,很多時候決定權在平台,但標準其實是模糊的。財新在《洞穿賭博網絡》一文中提到,電商這樣的撮合交易平台是互聯網賭博的重災區,一些店鋪涉嫌洗錢,賭資通過電商商家充值到網賭平台,其中拼多多的店鋪成為部分賭資的交易通道。

相比淘寶和京東,拼多多平台的涉賭案例最多。據21CN聚投訴統計,截至今年8月28日,該平台累計受理的涉賭類投訴舉報中,淘寶為200件,京東為300多件,拼多多則達3700件。數據的巨大差異,側面說明了平颱風控力度的不同。

當然,拼多多一直在說自己要打擊違規商家,但在規模和合規上,平台方很多時候處於兩難境地。

“新加坡不應該追求單純的規模,新加坡追求的是自己國民的富裕,追求的是自己在世界上給其他人創造價值。”三年前,黃崢這樣說。

從過去幾年拼多多的發展來看,黃崢似乎更看重用戶。拼多多的各種補貼和優惠,看起來都是在瘋狂迎合它的“選民”,平台自己拿錢出來補貼用戶,想方設法為用戶省錢——這或許就是黃崢所說的“國民的富裕”?五周年年會上,黃崢提醒全體員工,本分就是首先要搞清楚自己的定位,為誰創造什麼樣的價值,依賴誰活着,自己的職責是什麼。他同時說,當前拼多多還依然處在多實惠的初級階段。

按照黃崢的設想,理想狀態下的拼多多,或許能減少需求和生產的錯配,減少傳統的生產對傳統類沃爾瑪商超的依賴,提高廠家和品牌方的運營效率,甚至可以有一種“反向的保險”,能夠讓錢從富人流入窮人——窮人把自己購買商品的需求確定化和標準化,把這種“生產資本配置的確定性”賣給富人。

如今回過頭來審視黃崢當年的話,這是一個烏托邦,還是一個能夠實現的理想國?

拼多多的天花板

拼多多已經接近1800億美元市值了,未來還能長多大?有人調侃,這要看黃崢有多牛。

某種程度上,黃崢的上限,就是拼多多這家公司的天花板。

黃崢是理工男,大學專業是計算機,畢業后在谷歌當工程師。大部分時間里,他的形象是單調甚至木訥的,從來不是一個精明的商人形象。拼多多上市后,他在公開場合演講都要拿稿,沒有感染力更沒有煽動力。

他不像馬雲那樣高談闊論,也不像劉強東那樣霸氣外露,他甚至很少說一些鼓舞人心的雞湯話,畫大餅也不是他的風格。“改變世界”、“讓天下沒有難做的生意”,這樣的豪言壯語,不在他的話語體系裡。他一再強調,拼多多的基礎價值觀是本分。

財富顯然不是黃崢追求的。多年前回國創業時,黃崢從谷歌股票上賺的錢,就已經讓他這輩子都花不完。他在很早認識到了金錢的本質:“錢是工具,不是目的。”

“極致的理性創業者,偏執的實用主義者。”有人這樣評價他。

黃崢的用人原則是“踏實肯干,有經驗有潛力又有良好價值觀”——他沒有強調出身、學歷、專業,踏實肯干放在了第一條,綜合起來就是值得信任。

巴菲特和比爾蓋茨在某次和MBA學員的對話中,問台下的學員一個問題,大意是如果你把你的每一個同學當做一個公司,你要把自己當前所有的錢投給一個“他”,佔5%,你會選哪一個?——往往你不會選最聰明的或是能力最強的,而會選最可信賴的。

黃崢拿這個比喻來概括自己挑選創業合伙人的偏好:要的是可信任的長期搭檔,而不是看似能力很強卻永遠不知道他會不會背後捅刀的人。

拼多多的早期團隊都是來自黃崢的人脈圈,且大部分是他的同學和校友,從2011年開始共同創業多年。比如,公開資料里能查到的拼多多現任CEO陳磊,和黃崢一樣畢業於美國威斯康星麥迪遜分校,公開資料里查不到、但在拼多多具有相當話語權、分管多位高管的顧娉娉,是黃崢在浙江大學的校友。

這群人跟着黃崢從歐酷,到樂其,再到拼好貨、拼多多,橫跨了多個領域,他們在拼多多內部的職位和分管的業務也一直在變化。變化的是業務,不變的是團隊。直到現在,也很少傳出外部高管空降拼多多的消息,拼多多也沒有開始併購,這更像是同一個團隊不停在升級打怪。

今年7月,黃崢卸任拼多多CEO的時候,除了捐贈股份成立慈善基金,還劃出自己名下7.74%的股份轉至拼多多合伙人集體,其中一部分作為未來管理層的補充激勵。

“我們就好像农民工進上海打工,我一開始水平差,我就搬磚頭,到後來洗碗,洗碗過了之後做廚師,廚師做好了之後就開飯店。”黃崢說。

真實的情況要比開飯店複雜得多。今年三季度,拼多多首次實現了非公認會計準則下的財務盈利,營銷費用的增速控制住了,用戶的人均年度開支也提上來了,看似一片歌舞昇平背後,拼多多又有了新的焦慮。

跟大品牌的關係還是需要建立和修復的,今年特斯拉和茅台的倒戈,說明拼多多的百億補貼並不總是有效。但拼多多終歸要走上品牌化的道路,畢竟品牌商家才能給平台貢獻更多的收入和利潤空間。

還有美團的競爭。網上買菜是今年國內互聯網競爭最慘烈的賽道之一,今年拼多多五周年黃崢講話,長篇大論都是在講買菜,一再強調買菜業務的重要性。當時的背景是美團已經正式進場,在全國範圍內展開“千城計劃”。拼多多和美團同屬於騰訊系企業,如今兩個重量級玩家終於站到了同一條賽道。

黃崢依然在一線把控着拼多多這家公司的航向,雖然他有意淡出大眾視野,但拼多多的一舉一動,怎麼看都是黃崢整體戰略的體現。黃崢的理想國與天花板,就是拼多多這家公司的未來。

【本文作者黎明,由合作夥伴深燃授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※只要您的資金缺口,急需用錢-大寮當舖助你渡難關

專業票貼週轉排除一些煩雜因素,讓您輕鬆取得您需要的資金