摘要 【這家公司賬面18億卻拿不出6000萬分紅 重要子公司早已大範圍欠薪停產】上市20年未進行分紅的“鐵公雞”,剛剛二度實施權益分派,即出現沒錢分紅的情況。7月20日公告“爽約”后,輔仁葯業(600781)的股東無疑很心塞。如今,輔仁葯業“黑天鵝”現狀與公司的“白馬”財報已形成強烈反差。行業內部人士與投資分析師多向記者表示,該公司近年來多項財報數據違反常識,存嚴重財務造假嫌疑。(證券時報網)

上市20年未進行分紅的“鐵公雞”,剛剛二度實施權益分派,即出現沒錢分紅的情況。7月20日公告“爽約”后,輔仁葯業(600781)的股東無疑很心塞。

證券時報·e公司記者近日多方採訪了解到,目前包括輔仁葯業及其母公司輔仁葯業集團有限公司(下稱“輔仁集團”)旗下眾多企業,多出現停工、欠薪困局,公司生產經營情況可見一斑。

如今,輔仁葯業“黑天鵝”現狀與公司的“白馬”財報已形成強烈反差。行業內部人士與投資分析師多向記者表示,該公司近年來多項財報數據違反常識,存嚴重財務造假嫌疑。

子公司開封製藥部分停產停工

炎夏正午,開封地區氣溫達到38度。位於老城區的開封製藥(集團)有限公司(下稱“開藥集團”)廠外家屬樓旁,工人們也開啟了午間休憩時光。

從進入開藥集團前身河南省開封製藥廠起,這樣的生活,王明(化名)已過了幾十年。在他看來,“這些年廠里的效益一直都不太好。”

“員工的社保已經拖欠很久了,只有到退休,才會給一次性補齊,退一個補一個。”王明說,雖然自己是普通工人,但干到快退休,每個月也只有不到2000元工資。“年輕人干技術崗的,可能會高點兒。”

這個“效益不太好”的企業,讓輔仁葯業完成了彼時中國資本市場最大的醫療併購案。

2017年,輔仁葯業作價78.09億元,以發行股份及支付現金的方式,從輔仁集團等14個交易對方手中買走了開藥集團100%股權,其中輔仁集團持股達48.26%。根據併購前的財務報表,2016年開藥集團凈利潤達6.53億元,遠超上市公司當年1765.67萬元的業績,是典型的蛇吞象案例。

併入開藥集團,讓輔仁葯業近年業績突增,但目前開藥集團自身已步入經營危局。

“從下個月起,廠里會開始實行輪休,一個月上20天班,按20天發工資。”在開藥集團工作的李林(化名)向記者透露,以前開藥集團這個廠區同時生產針劑和片劑產品,但從2019年5月前後,廠里針劑產品就暫停生產了,目前只開了一條片劑生產線,所以用不了那麼多工人。

對於為什麼進行部分停產停工,李林模糊稱,“應該是已經沒錢買原料了,工人工資也不好支付。”

欠薪停工情況蔓延

“開藥這邊已經算不錯了。雖然這幾個月工資都遲發,但基本每月都能足額發放。在河南鹿邑的輔仁藥廠,還有宋河酒廠,都欠薪好幾個月了。”王明透露。

輔仁葯業旗下共有兩家子公司。王明所稱的鹿邑藥廠,即是除開藥集團外,上市公司旗下另一子公司河南輔仁堂製藥有限公司(下稱“輔仁堂”),而河南省宋河酒業股份有限公司(下稱“宋河酒業”)控股股東為輔仁集團。近段時間來,在論壇貼吧上,輔仁堂、宋河酒業員工自曝被欠薪的消息層出不窮,發文均稱欠薪情況已出現數月之久,且欠薪問題蔓延至北京、上海的輔仁集糰子公司。

的確,輔仁集團旗下公司的欠薪情況不僅集中在河南地區。

“今年6月14日,輔仁集團旗下的北京弘道智慧中醫技術有限公司(下稱”弘道智慧“)已經正式停止運營,辦公室都已經清理了。另外一家輔仁集團旗下的輔仁中醫藥港有限公司(下稱”中醫藥港“)也停止運營了。兩家企業雖然業務各自獨立,但之前是在一起辦公的。”

曾在弘道智慧供職的劉洋(化名)告訴記者,截至他“被離職”的時間,自己整個2019年度的工資均未發放。從2018年12月起,公司已經斷了公積金繳納,而從2019年2月起,社保也停止繳納了。

公開資料显示,弘道智慧成立於2017年9月,輔仁集團直接持股80%。官網稱,公司致力於醫療大數據、人工智能中醫技術和產品的研發。而中醫藥港成立於2018年10月,由輔仁葯業實控人朱文臣間接控股。據劉洋介紹,弘道智慧自創立后就一直處於產品設計研發階段,還未等到產品上線,公司就宣告停止運營了。

另一曾在弘道智慧供職的員工吳天(化名)對記者表示,因公司拖欠工資,自己今年3月份就已離職。此後為討薪,先後經歷仲裁、簽立調解書等程序未果后,又將調解書遞交到北京海淀區法院申請強制執行,但目前法院和公司並未有進一步通知。

天眼查信息也显示,目前弘道智慧已16次被列為被執行人,執行法院均為北京市海淀區人民法院,立案日期多集中於7月份,最新立案時間显示為7月17日。

財報漏洞凸顯

上市公司與控股股東旗下企業相繼被曝欠薪的輔仁葯業,此前被視為醫藥行業的“白馬股”。

2016年到2018年,輔仁葯業經調整後分別實現營業收入50.13億元、58億元、63.17億元;凈利潤3.49億元、3.92億元、8.89億元。其中2018年,公司營收同比增長8.92%,凈利潤同比大增126.67%。

到了2019年一季度,公司業績仍保持穩健增長,財報显示,期內營收達13.7億元,同比增長1.02%;凈利潤2.15億元,同比增長17.26%。截至3月31日,輔仁葯業貨幣資金為18.16億元,應收票據及應收賬款30.33億元,短期借款為25.29億元,應付票據及應付賬款為4.67億元。

這樣一家業績穩健增長的企業,為何會出現停工欠薪困局?

“細看財報可以發現,其中不少數據表現違反常識,存財務造假嫌疑。” 三川資本執行董事方烈對記者分析,2018年輔仁葯業貨幣資金平均餘額有近14億元,但當年獲得的利息收入只有約600萬元,這樣算來存款利率幾乎可以忽略不計,不符合常識。

2016年至2018年,輔仁葯業經營活動產生的現金凈流累計高達21.6億元,但實際公司仍表現出資金緊缺,分紅款不到位的問題,高額現金流數據真實性也值得懷疑。一般而言公司凈利潤和現金流差距不會特別大。表面看來,輔仁葯業2016年到2018年累計凈利潤約16億元,經營活動現金流20多億元,經營情況良好。但在現金流存疑的情況下,凈利潤數據也可能是為配合凈利潤而刻意做高。

此外他指出,公司應收賬款的周轉天數,從2016年的50多天,到2017年的83天,再到2018年的158天,出現快速增長。

“可以猜測,公司把產品賣給所謂的下游經銷商,也就是大股東旗下的馬甲。但由於大股東也沒錢支付,所以就形成了公司應收賬款周轉天數從2017年到2018年幾乎翻倍的景象。”方烈稱,按照2018年的周轉天數,這家公司賬款一年才輪轉兩次,這對於醫藥企業而言是非常不正常的。一般情況下,即使下游直接對接醫院,頂多欠款也不會超過三個月,況且輔仁葯業下游還多是針對的經銷商。

金通盛世投資有限公司創始人劉正濤接受記者採訪時,也對輔仁葯業的財務數據提出質疑。他表示,公司應收賬款在2016年後出現暴增,到2018年已經超過28億元,說明公司產品嚴重滯銷,然而在這樣的情況下,公司2015年後在建工程數據從2億元飆升至8億元。在產品本身就不好賣的情況下,企業持續進行盲目擴張的數據難免存疑。

“上市公司借用過橋資金增加表內數據已不是新玩兒法。在過橋資金支持下,企業賬上可以突然多出數十億資金,再一夜撤回,就給財務造假留下了可操作空間。”採訪中,一不具名私募人士向記者表示,輔仁葯業財報中的大額現金流或就是過橋資金。

短期借款高企折射資金困局

採訪中,不少分析人士均關注到了輔仁葯業高企的短期借款財務數據,這也成為折射公司資金困局的核心點。

“衡量一個企業財務狀況是否健康,非常重要的標準就是短期借款。短期借款佔比資產量越大,就越不健康;短期借款佔用時間越長,說明企業的內生壓力越大。”劉正濤表示,從輔仁葯業財報中可以看出,進入2016年,公司長年保持20多個億的短期借款規模,這也意味着公司每年要支付的大額利息,甚至要吃掉公司全年凈利潤。一個現金流充沛的公司,為何需要如此大額的短期借款?這個問題需要深思。

方烈從另一角度分析認為,輔仁葯業2018年利息支出超過1.8億元,而短期借款近25億元,利率較高,足見公司負債環境是惡化的。企業的資金情況,債權人最清楚。當資金情況惡化時,貸款利率都是上浮的。同時可以看到,輔仁葯業財報銀行財務費用明細裏面,還有一項銀行融資諮詢費。當一公司銀行貸款逾期,或者信用評級較差,但尚可勉強支付利息,必須續借款保障資金鏈時,銀行續貸就有收取融資諮詢費的這一先決條件,以抵逾風險。

上述私募人士也稱,分析財報可以發現,真正業績情況良好的上市公司,短期借款幾乎為零。而短期借款逐年大額上升的企業,只存在兩種可能,一是借款還不起,需要借舊還新,二是產品銷售出去難以收回資金。

“短期借款利息通常較高,一般要六七個點,信用社更高,可達九個點。如果企業手上有充足現金,根本不需要高利借款。”其稱,輔仁葯業處於工業醫藥行業,日常經營並不會有那麼多的資本支出。

一位熟悉輔仁葯業的河南地區醫藥行業人士與記者交流時指出,近年來輔仁集團存在盲目擴張問題,資金槓桿較高,而上市公司和母公司之間資金拆借頻繁,資金鏈存在較大隱患。

控股股東的資本運作術

“上市公司業績表面看挺好,但被大股東拖累明顯。大股東並未有實際業務,主要就是培育公司做資本運作。如果培育公司業績好,就裝入上市公司,獲得高對價,大股東可從中套利。這樣的操作近年來在資本市場很常見。”上述醫藥行業人士坦言,輔仁葯業收購開藥集團資產所支付的對價是否合理,目前業內也都持保留意見。“開藥集團是個老廠,實際除了土地和醫藥批號外,並沒有太多值錢的資產。”

的確,與上市公司資金拆借頻繁的輔仁集團,持續着資本併購擴張之路。天眼查數據显示,輔仁集團目前對外投資公司達22家,而直接、間接合計控股企業達56家。

在2001年、2002年分別控股焦作懷慶堂製藥廠、宋河酒業后,輔仁集團在2003年便整體收購改造開封製藥廠,並在輔仁葯業成功借殼上市后,持續謀划將開藥集團資產併入上市公司。

這期間,輔仁集團還與印度熙德隆集團在國內合資成立了輔仁葯業集團熙德隆腫瘤藥品有限公司,開始專註抗腫瘤、抗病毒高端仿製葯的探索。近年來,輔仁集團在鄭州、北京、上海、美國四地成立研發機構,對外宣傳研發人員超過1000人。

資產不斷擴增的同時,也成為控股股東拆東牆補西牆的砝碼。

公開資料显示,截止目前,宋河酒業被凍結的股權金額超過1.2億元,旗下包括散酒在內的資產遭到質押,被擔保的債權數額超16億元。

實際上,早在2016年,輔仁集團的資本運作術就曾遭到實名舉報。舉報人稱,開藥集團注入輔仁葯業借殼交易一事,存在重大的財務造假行為。開藥集團涉嫌虛增凈資產17億元,虛報利潤14億元,開藥集團偷漏所得稅10億元,輔仁集團偷漏稅至少20億元。

原旗下融資平台暴雷

2018年的P2P暴雷潮,曾牽扯多家A股上市公司。採訪中有接近輔仁集團人士表示,企業逐步顯露的資金困局,或也與一家暴雷的融資平台存在千絲萬縷關聯。

2016年1月,由於斥資3.9億元參与B輪融資,輔仁集團成為短融網最大股東,持股比例達40%。

公開資料显示,短融網成立於2014年,隸屬於久億恆遠(北京)科技有限公司(下稱“久億科技”),法定代表人為王坤。

2018年8月9日,久億科技發生股權變更,原股東河南輔仁控股有限公司變更為上海民峰實業有限公司(下稱“上海民峰”),輔仁葯業董事長朱文臣也退出高管名單。

僅一天後,短融網官網8月10發布《優化還款規則的相關公告》,公告中正式宣布短融網打破剛兌,不再向出借人提供擔保或者承諾保本保息。此後平台開始出現大量逾期,至今上述逾期資金仍未解決。

天眼查數據显示,上海民峰全資股東北京宏道通商投資有限公司(下稱“宏道通商”)已因登記的住所或經營場所無法聯繫被列入異常經營,列入日期為2019年6月27日。

值得注意的是,雖然朱文臣已退出短融網高管名單,但上海民峰與其或仍存某種關聯。

輔仁葯業公告显示,上海民峰原董事劉秀云為朱文臣之妻。在輔仁集團退出短融網后,上海民峰也於2018年9月5日發生董事、法人變更显示,劉秀雲退出上海民峰高管行列。

質押高企股東減持

2019年6月至今,輔仁葯業已連續12次公告披露控股股東股權被凍結的情況。

截至7月20日最新一份凍結公告显示,截至目前,輔仁集團與一致行動人北京克瑞特投資中心(有限合夥)合計持有公司股份3.07億股,占公司總股本比例為48.94%。輔仁集團持有公司股份2.82億股,占公司總股本比例為45.03%,目前已被全部凍結。

另外,輔仁集團和輔仁葯業董事長朱文臣,同時作為宋河酒業的實際控制人,其所持有的宋河股權也出現了被凍結情況。根據上海市閔行區人民法院執行裁定書《(2018)滬0112民初19339號》,其持有宋河酒業的部分股權、其他投資權益數額等3446.996萬人民幣元也被凍結,期限為2019年1月10日至2022年1月9日。

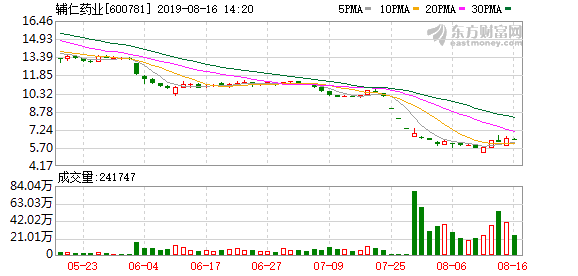

2019年4月10日至今,輔仁葯業股價跌幅超過40%。伴隨股價下滑,公司股東也開啟大規模減持。

輔仁葯業3月9日曾公告,持股5.9%的股東萬佳鑫旺擬在未來6個月內,減持不超3697萬股,占公司總股本的5.9%。此外公司4月22日公告显示,輔仁葯業股東平嘉鑫元、津誠豫葯及其一致行動人東土大唐、東土泰耀計劃通過集合競價方式減持。

7月20日,因為公告“爽約”分紅,輔仁葯業公告將繼續停牌不超3個交易日。公司同時收到上交所閃電問詢,要求說明在一季報貨幣資金期末餘額18.16億元的背景下,說明未能按期划轉現金分紅款項的具體原因,是否存在流動性困難等。此外,要求公司核實並說明與控股股東、實際控制人及其關聯方的資金往來和擔保情況,是否存在資金佔用及違規擔保等情況。

截至發稿,輔仁葯業仍未對上述問題給與回復。公司財務真實情況究竟幾何,仍有待時間給出答案。

(文章來源:證券時報網)

(責任編輯:DF142)

鄭重聲明:東方財富網發布此信息的目的在於傳播更多信息,與本站立場無關。網站內容來源http://www.eastmoney.com/

【借錢借款相關精選資訊】

在找尋新竹票貼額度高的合法當舖嗎?不需繁鎖流程,一通電話立即貸!