今年最火的運動品牌,不是Nike也不是Adidas,而是將一條瑜伽褲賣出100美元、來自加拿大的lululemon。

近年來,來自北美的中高端運動休閑品牌lululemon火遍全球,國內也颳起風潮,被稱為與戴森、蘋果等同為中產階級標配的lululemon,主營產品是為瑜伽、舞蹈、跑步和一般健身使用的服裝和配飾。

今年以來,受疫情影響,包括Nike、Under Armour等運動品牌都受到巨大衝擊,在營收下滑的同時陸續推出裁員計劃,而lululemon卻在逆勢擴張。

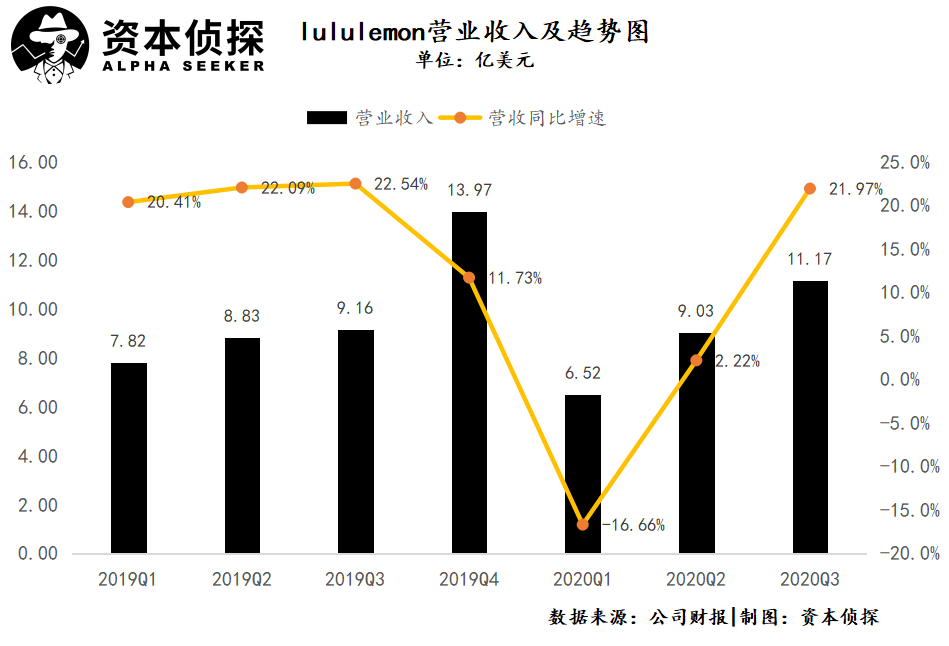

根據北京時間12月10日公布的第三季度財報显示,lululemon Q3收入為11.17億美元,同比增長21%,對比Adidas同一季財報發布后股價大跌,lululemon Q3財報發布后股價報收369.07,上漲1.52%,市值超460億美元。

事實上,lululemon的成功並非一夜爆紅的傳奇故事,其背後是對產品、營銷、需求精準把握的綜合結果。而如今,隨着lululemon盤子越來越大,在進入更多人視野的同時,這家正當紅的品牌也面臨着成長的煩惱。

線上拯救lululemon

今年以來,除了受疫情影響最為嚴重的一季度,lululemon整體走出了上升勢頭。

最新財報數據显示,lululemon Q3營業收入為11.17億美元,不考慮匯率變動的話營收與去年同期相比增長21%,攤薄后每股收益為1.10美元,調整后每股收益為1.16美元。

今年以來,lululemon營收結構發生了劇烈變化。

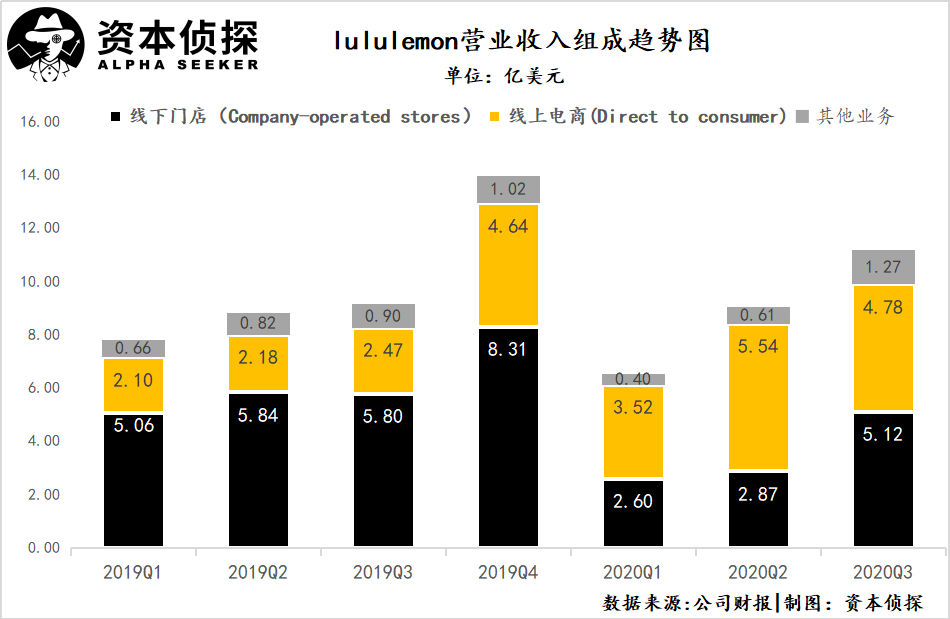

lululemon營業收入主要來自兩部分:線下直營門店和線上電商。受疫情影響,lululemon 於2月份暫時關閉了在中國大陸的所有門店,隨後於3月份關閉了在北美、歐洲和亞太其他國家的所有門店。此後門店陸續開放,在此期間,線上渠道成為了拉動lululemon 營收增長的主要驅動力。

最新季財報显示,其線下門店可比銷售額下降17%,但總可比銷售額增長19%,這主要得益於線上電商業務的增長,第三季度線上電商營收增長94%且佔比不斷擴大達42.8%,而去年同期佔比為26.9%。

lululemon CFO梅根·弗蘭克(Meghan Frank)表示:“我們這一季度的業績受到強大的全方位動力的推動,在轉化方面有明顯的優勢,並且电子商務網站的訪問量有所增加。

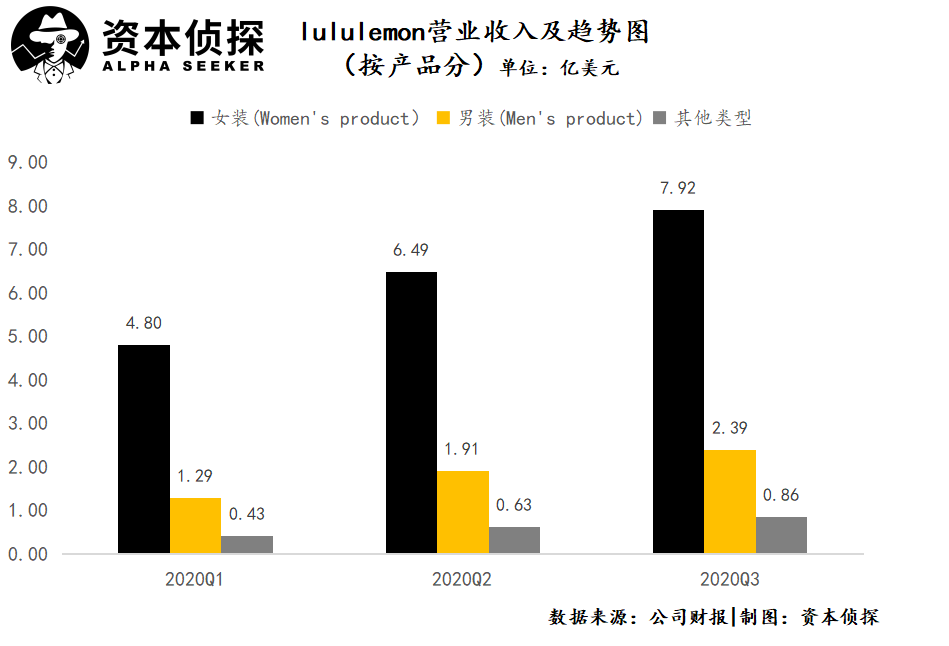

從產品類別來看,lululemon主營業務為女裝和男裝,Q3營收分別為7.92億美元、2.39億美元,其中女裝營收佔比為70.87%;男裝營收佔比逐漸增加,2020年前三季度分別為19.81%、21.16%和21.43%。

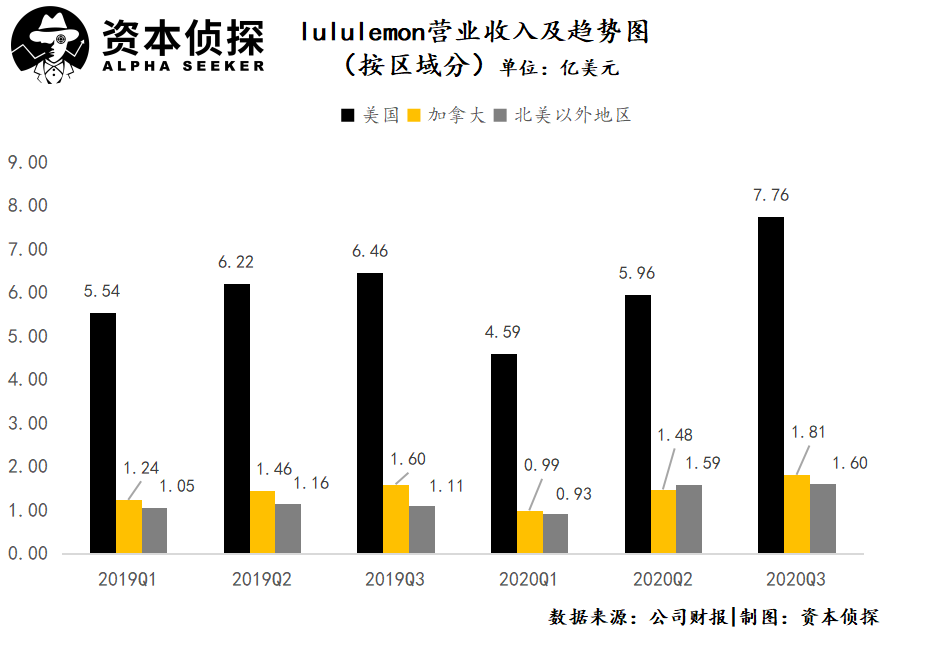

從銷售區域分佈來看,北美依然是lululemon大本營,美國、加拿大、北美以外其他地區營收分別為,7.76億美元、1.81億美元和1.60億美元。

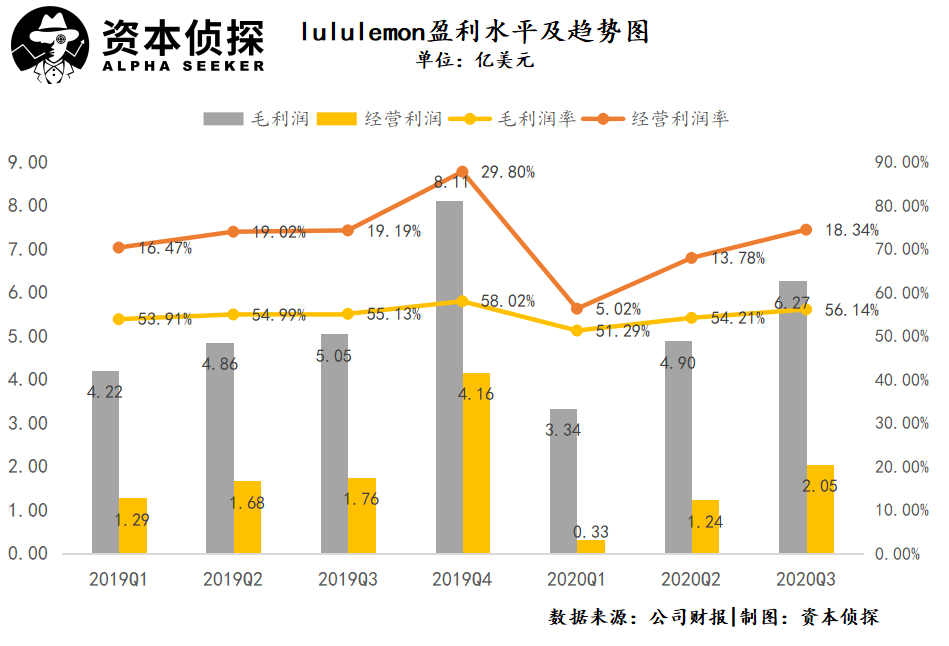

毛利方面,報告期內,lululemon毛利潤為6.27億美元,同比增長56.14%,毛利率比較穩定的維持在56.14%,經營利潤率上漲至18.34%。

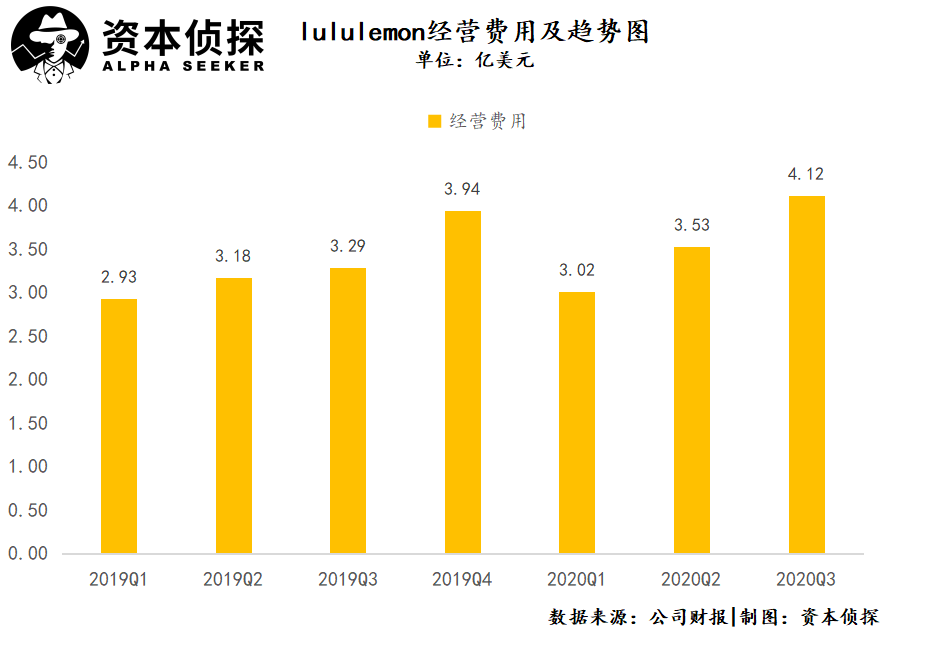

費用方面,報告期內,運營費用為4.12億元,與去年同期相比增長25.23%。

報告期內,lululemon凈利潤為1.44億美元。總體來看,在今年運動市場備受疫情衝擊的大背景下,當其他運動巨頭不得不通過裁員度過艱難時刻時 ,lululemon的表現堪稱優秀。

除了短期通過線上拉動業績外,lululemon長期沉澱的能力才是更值得深究的內核。

抓住女性市場

在運動市場已經出現Nike、Adidas、PUMA等巨頭之時,lululemon殺出重圍的表現顯得格外引人注目。

lululemon創始人Chip Wilson是一位運動愛好者,在衝浪、滑雪和滑板行業工作了20年,後來接觸瑜伽后漸漸喜歡上這項運動,當Chip Wilson觀察到瑜伽班人數在一個月內由6個人暴增到30個人時,他已經預測到瑜伽會成為一股新的運動社交風潮——正如此前的衝浪、滑雪一樣。

而在練瑜伽的過程中,Chip Wilson也發現了一些問題:大家練瑜伽時只能穿舞蹈服,但是舞蹈服不適合所有身材的女性,而且面料過於透薄,伸展的時候就會露肉。基於此,他決定打造完美的女性瑜伽服。

2000年,從溫哥華第一家店鋪開始,lululemon推出最初款產品——瑜伽褲,這是這個品牌的真正起點。

lululemon推出的瑜伽褲價格不菲,定價100美元左右的瑜伽褲事實上價格遠超市場同類產品的平均水平,但這沒有阻止lululemon攻城略地。

幫助lululemon實現單點突破的關鍵因素是產品。

自誕生以來,lululemon就和“瑜伽”這種運動以及生活方式綁定在一起,這也決定了其品牌基因。不同於其他運動褲和休閑褲,lululemon基於瑜伽運動人群特別是女性練習瑜伽時的服裝需求,在面料、設計、服裝功能性等方面進行投入,如延展身體時不會露肉,外觀要美觀且凸顯身材,以及正常運動服裝吸汗、舒適等特點。初期lululemon集中力量發展瑜伽褲,通過打造爆款單品的策略,引導和教育消費者在了解瑜伽服需求的基礎上認知其產品。

為了提供良好的穿着和運動體驗,lululemon在面料研發等方面投入了大量資源。例如,公開資料显示,lululemon今年年初推出的Everlux™功能面料研發周期為兩年,以此推出的產品可以實現保持乾爽體感不留痕迹。

這些圍繞用戶需求的底層創新為lululemon奠定了產品基礎,不過,消費者在購買一樣東西時看中的不僅是產品本身,同時也注重品牌的理念和文化,因此,lululemon在保證產品實用性和美觀性競爭力的基礎上,也通過多重方式擴大影響力。這是外界研究lululemon時最津津樂道的一點,也是解析lululemon能夠從溫哥華瑜伽館旁的一家小店迅速成長的關鍵。

細究下來,lululemon的成功還可以歸結為以下幾個因素。

lululemon很早就確定了自身產品的消費主體——24-35歲教育程度高、收入水平高,對品質生活有追求的新女性,Wilson把這些人群成為Super Girl。隨着近年來,女性獨立意識和消費水平的上升,這個群體的需求被進一步釋放。

此外,基於瑜伽運動,lululemon致力於將其倡導的更長久、更健康的生活方式,以“宣傳標語”的形式展現在消費者面前。例如在其紅白相間的購物袋上常常印着很多類似「Do one thing a day that scares you」、「Breathe deeply」的格言,向消費者傳遞品牌文化理念。

在營銷方面,採用產品細分化定位+社群營銷+垂直渠道的戰略,如,lululemon選用了許多領域的專業人士,尤其是專業瑜伽教練,他們可以影響周圍的朋友和學生,從而促成購買行為;lululemon贊助舉辦瑜伽課程和活動,吸引瑜伽愛好者,先建立社區鏈接和服務,再建立市場認知等等。

總結來說,注重產品、踩准需求爆發時機、建立獨特的社群文化和品牌吸引力,是lululemon沉澱下的核心競爭力。

快速擴張能奏效嗎?

通過硬實力和軟實力逐漸佔據用戶心智后,自2010年開始,lululemon開啟了跨城市和全球拓展,重點拓展中國、亞太區、歐洲、中東和非洲市場。

財報數據显示,2018財年,lululemon實現營收33億美元,同比增長了24%;門店的同店銷售額增長了8%,全年凈利潤為4.84億美元。

2019年財年,lululemon全年營收40億美元,同比增長21%,同店銷售額增長9%,全年凈利潤為6.46億美元,增長33%。

截至2020年12月11日,目前lululemon全球門店515家,分佈在美國、加拿大、中國等地。自2013年進入中國市場以來,最新財報數據显示,中國lululemon門店從去年同期38家增長至55家,中國市場成為lululemon繼美國、加拿大后的第三大市場。

在用一條瑜伽褲撬開了價值百億的市場后,lululemon也開始嘗試品類擴張。

擴充產品品類被認為是一個品牌提升競爭力的重要戰略選擇。以成立134年的可口可樂為例,在將可樂推向全球的同時,其自身一直在進行產品多元化探索。近幾年,可口可樂快速擴充產品線,觸角從碳酸飲料延展到了咖啡、茶飲、植物飲品以及乳製品等多個新領域。基於在單一市場的經驗,助推新業務快速成長的戰略選擇,有利於擴大營收和提升抗風險能力。

lululemon顯然也有這方面的打算,擴張的初期嘗試依然圍繞女性運動和瑜伽兩個關鍵詞,推出如瑜伽輔具、上裝、運動內衣、泳衣等產品。2018年之後,lululemon加快了擴張步伐。

從2018年開始,lululemon打造男裝產品並將其視為新的營收增長點。官網显示,lululemon目前男裝產品包括運動上衣、夾克,運動長褲、短褲等,2020財年第三季度,其男裝收入達2.39億美元,佔比達21.43%。

此外,lululemon2019年在美國和加拿大推出了個人護理產品,產品涵蓋從14 美元的唇膏到 48 美元的面部保濕霜,以及不含鋁元素的香體噴霧和免洗洗髮水,並且lululemon還推出了便攜的旅行裝。這些產品的主要賣點是配合日常運動使用,原材料都不含防腐劑等刺激物。

2019年9月,lululemon推出了獨立高街品牌Lab,主打高端時尚休閑,設計簡約,包括男裝、女裝以及少量中性服飾,部分依然採用快乾排汗等功能性面料。比lululemon的運動休閑系列價格高出30%以上,Lab显示了lululemon想要搶佔更高端市場的意圖。

2020年6月,lululemon以5億美元正式收購家庭健身公司Mirror。這家公司主要通過家用落地智能鏡子實現交互式運動,鏡子中播放直播和錄播的健身課程,用戶可以在屏幕上同時看到自己、教練,也可以邊看視頻邊查看自己的健身動作。lululemon正在嘗試通過Mirror拓展家庭場景,用戶在軟硬件消費具有想象空間。

lululemon擴張的意願顯然非常強烈,然而產品品類拓展永遠是一把雙刃劍,在追求多元化與堅持從瑜伽運動、女性兩大核心創立的品牌印記之間,如何做好平衡,或者迭代,非常考驗品牌自身。

此外,不容忽視的是,業務拓展也直接將lululemon推入到與其他運動健身品牌更為激烈的競爭中,隨着lululemon的觸角越伸越長,lululemon與Nike、Adidas的競爭也會更加直接,而二者在運動品牌深耕多年,建立了廣泛的知名度和品牌效應。在銷售價格方面、營銷打法上,有着與lululemon完全不同的策略:Adidas的價格帶相對較寬,入門級價格較低;Nike則聚焦於中端價格帶。

但是業務線擴張對lululemon而言是不得不做的布局,畢竟消費者的喜好變化太難捉摸,一陣風可以將品牌推上雲端,但也可以讓它瞬間墜落。在消費品市場,類似的故事屢見不鮮,要想避免,lululemon只能持續試錯。

不過,當lululemon希望搶奪現有盤子的蛋糕,其此前積累的優勢能否放大是一個嚴峻考驗,而在進入別人的優勢領地后,lululemon是否能夠師其長技以制其,也面臨諸多不確定性。圍繞lululemon的故事,還持續更長時間觀察以待驗證。

【本文作者郭凡瑜,由合作夥伴微信公眾號:資本偵探授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

【其他文章推薦】

※高雄當舖優質首選,利息低讓你輕鬆借貸別煩惱

※典當好方便,台北當舖助你快速紓困

※新竹借款借貸第一首選

※永和當舖.板橋當舖有哪幾家是政府立案合法的借錢管道?

※推薦服務親切高雄當舖首選

※缺現金,急紓困,台北機車借款免留車利息低 快速撥款

※刷卡換現常見問題懶人包