又一千億級民營企業吃到多元化的苦果。

1、命懸一線

2018年是傅軍的高光時刻。彼時,由他統治的新華聯集團不僅蟬聯湖南民企老大,而且連續14年躋身中國企業500強和中國民營企業100強的行列。

傅軍本人除了入選“改革開放40年百名傑出民營企業家”榜單,還以320億身家位列2018年胡潤百富榜第82位,創下近年來排名新高,並成為湖南株洲首富,可謂名利雙收。

然而,就在短短一年後,這家資產超千億的民企卻被區區3億債務難倒了。

2019年11月底,新華聯集團財務公司向湖南出版財務公司拆借兩筆資金,本息合計3億元,拆借時間為一周,可到期后只歸還了2088萬元利息,遲遲沒有歸還本金。

調解無果后,2019年12月20日,湖南出版財務公司因債務違約將新華聯集團告上法庭。

總資產超千億,賬面資金92億的新華聯集團卻連3個億都還不起?外界對此議論紛紛。

而這筆3億的債務違約,也推倒了新華聯集團債務危機的多米諾骨牌。

2020年年初,民生信託發難新華聯,對其尚未到期的26.8億元信託貸款申請強制執行。

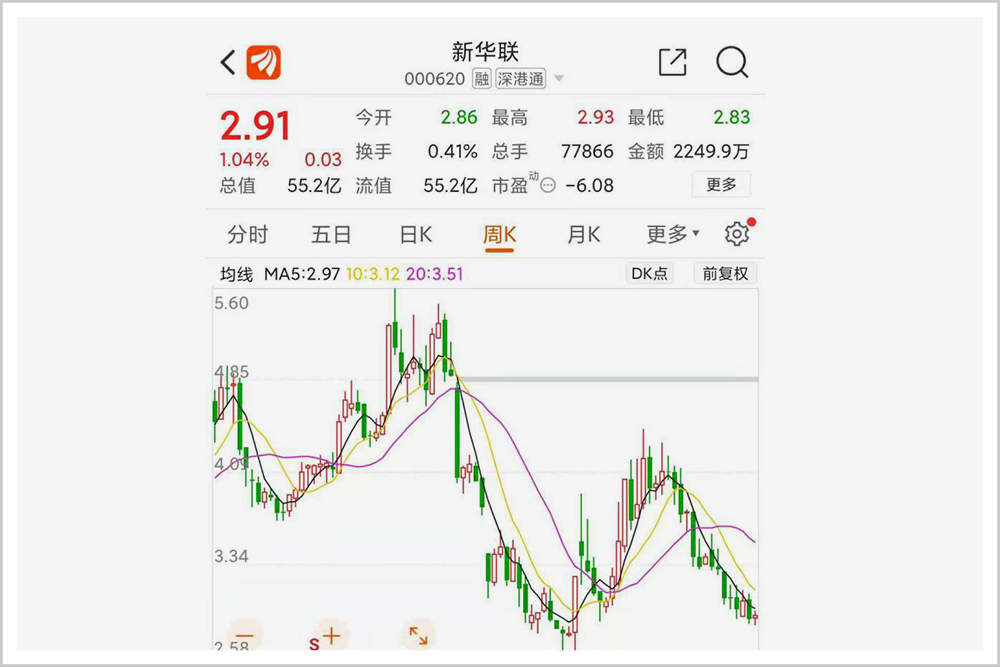

新華聯集團持有的新華聯、北京銀行、宏達股份、賽輪輪胎、科達潔能等上市公司股權全部被司法凍結、輪候凍結,總市值超百億。

緊接着,3月6日,“15新華聯控MTN001”債券實質性違約,本息合計10.698億元;4月21日,“19新華聯控SCP002”債券實質性違約,本息合計10.681億元;5月6日,“19新華聯控SCP003”債券實質性違約,本息合計3.732億元……

截至目前,新華聯控股存續的6隻債券中,3隻構成實質性違約,未按期兌付的金額高達25.1億元,另外3隻債券利息也延期支付。

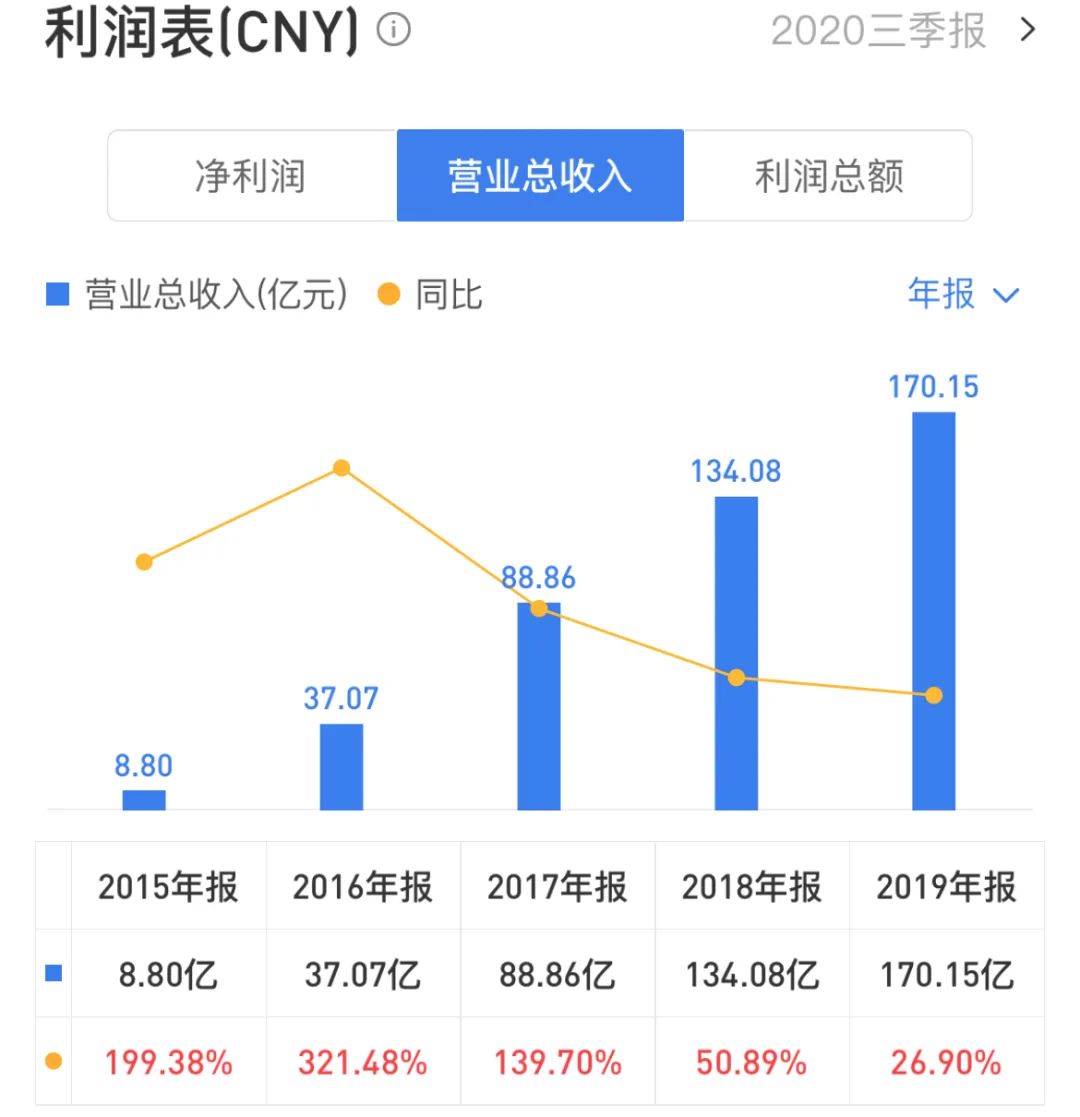

與此同時,新華聯集團旗下核心公司的業績也出現大幅下滑。2020年上半年,新華聯控股營收為109.9億,同比腰斬,歸母凈利潤虧損高達84億。

由於頻繁違約,債券融資的路子也被堵死。評級機構大公將新華聯控股的主體信用評級下調至C。

按照惠普和穆迪的評級分類,C級意味着:前途無望,不能用來做真正的投資。

無奈之下,傅軍開始變賣資產償債。2020年2月,新華聯清倉遼寧成大股權,迴流資金13.39億元;3月,新華聯先後減持賽輪輪胎和北京銀行股權,迴流資金約14億元。

為了還債,傅軍幾乎把所有能籌錢的法子都用遍了。能擺上貨架的都擺上貨架了,能質押的也都質押了。截至2019年末,新華聯集團持有的新華聯股份質押比例達到97.7%。

即便如此,在新華聯的巨大債務壓力面前,這也只是杯水車薪。

截至2020年上半年,新華聯控股資產總計1111.55億元,負債合計887.42億元,資產負債率近80%。其中,流動資產539.48億元,已無法覆蓋634.19億元的流動負債。

據東方金誠披露,未來三個月內,新華聯控股面臨或回收的債券金額達38.60億元。

業績下滑、債券違約、評級下降、融資困難、股權凍結……問題不斷的新華聯,讓傅軍進入創業30年以來最艱難的時刻。

2、成也多元,敗也多元

橫跨地產、文旅、化工、石油貿易、酒業、礦產和金融等十幾個行業,控股公司近200家,擁有14个中國馳名商標,控股、參股上市公司8家,員工近5萬人……

這是傅軍創業30年打造的龐大業務版圖。

1990年,33歲的傅軍告別16年體制內生涯,東拼西湊了1000美元正式下海創業。

憑藉此前做外貿局局長和進出口公司副總經理積累的關係和經驗,他以外貿生意起家,將湖南的乳豬、乳鴿、蓮子等土特產品賣到馬來西亞,再把馬來西亞的橡膠、木材等銷往國內。

初入商海,傅軍做生意全憑“誠信”二字。

比如,做蓮子貿易時,恰好趕上湖南發生水災,蓮子價格飛漲,如果取消此前與經銷商簽訂的供貨合同,他要多賺八、九萬元,但他還是捨棄了這筆巨利,堅持履行了合同。

“弄砸一筆買賣,就會失去一個朋友。不講信義,沒有朋友,我今後還怎麼在生意場上立足?”傅軍說。

後來,那個馬來西亞經銷商和傅軍成了好朋友,逢人便誇傅軍講誠信。

憑藉人脈和誠信經營的好名聲,傅軍每每遇到困難,都能遇貴人相助。

他的第一個“貴人”是馬來西亞商人曾欽泉。

創業之初,沒錢沒人沒經驗,是曾欽泉幫他渡過難關。1992年,傅軍回國經營地產生意,曾欽泉二話沒說,就給了他500萬元。傅軍從吉隆坡飛長沙的飛機還沒到,曾欽泉的錢就已經到賬,連借條都沒打。

1997年,傅軍在長沙建造華聯大廈,因合作夥伴違約,資金鏈面臨斷裂,曾欽泉又拿出700萬元支援。加上時任中國太平洋保險集團總裁王國良、中國銀行湖南分行分業管理處處長李鑫胤等幾位好友接連幫忙融資,傅軍這才成功渡過難關。

依靠地產生意,傅軍積累了第一桶金。新華聯的多元化之旅,也隨即開啟。

1994年,傅軍回到家鄉醴陵,合資組建湖南華聯瓷業;1996年,新華聯看準市場對製冷劑的需求,投資東嶽化工;同年,新華聯投資近3000萬元,與日本三菱汽車、7319工廠合資成立湖南長豐汽車公司;1997年,新華聯進入白酒行業,后與五糧液集團合作,生產“金六福”酒……

到2002年,房地產、白酒、陶瓷等生意漸成氣候,為新華聯貢獻了約1.8億的利潤。

傅軍信奉“籃子理論”:“企業有了一定的資本,就不能把所有的雞蛋放到一個籃子里。這個籃子真的要摔一下,那雞蛋可能都摔破了。但如果我還有一個籃子,一個籃子摔了,還有一個籃子,還剩下一半”。

2002年,打響“金六福”后,傅軍揮舉資本,跑馬圈地,加速構建多元化商業帝國。

轉讓給了四川漢龍集團

石油貿易板塊,新華聯是最早拿到進口原油牌照的28家企業之一,擁有多個大型油庫和近100個加油站。

礦產領域,傅軍頻繁在全球範圍內抄底鎳礦、金礦等。其持有的新疆坡北特大型鎳礦是全國第二大鎳礦,儲量超過200萬噸。

金融領域,傅軍不僅先後參股長沙銀行、天津銀行、寧夏銀行、北京銀行和大興安嶺農村商業銀行等多家銀行,還曾斥資20億與盧志強、史玉柱等共同發起設立國內首家民營資本創辦的再保險公司——亞太再保險股份有限公司。

龐大的多元化布局不僅幫助新華聯實現了快速擴張,還曾讓其在2008年金融危機和2015年“股災”時笑傲群英,逆勢增長。

對此,傅軍在接受採訪時曾不無得意地說:“幸虧我們是多元化,否則沒準早死了。”

然而,成也多元化,敗也多元化。

對於如今一連串債務違約,新華聯給出的解釋是:受房地產調控及新冠疫情影響,旗下房地產、文化旅遊、商業零售、景區景點、酒店餐飲、石油貿易等業務板塊均遭受重創,僅今年1-2月就減少經營回款超過60億元。

原本為了分散風險的多元化布局,反倒成了新華聯債務危機的導火索。

3、失效的“乘法”

“資本運作是乘法,做實業是加法。過去15年中,我用了12年加法,3年乘法。”2005年,傅軍總結新華聯的發展歷程時如此比喻道。

那些年,通過資本運作,傅軍以小博大,賺得盆滿缽滿:

投資東嶽集團16年回報23倍、金六福酒業7年回報40倍、華致酒行3年回報38倍、太平洋保險5年回報8倍、重組聖方科技一半年回報5倍……

嘗到“乘法”甜頭的傅軍自此一發不可收拾,開始頻繁在資本市場撈金。

2004年,其參股的長豐汽車上市,解禁后拋售股份獲利1.5億;同年,1.54億控股通葡股份,總計獲利約2.5億;2009年,新華聯控股借殼上市,以16億凈資產和1100萬買殼費撬動了110億持股市值……

可自那以後,豪言“要賭就賭大的”的傅軍幾乎“逢賭必輸”,投資頻頻失利。

2015年“股災”過後,傅軍頻頻在二級市場嘗試抄底。

2016年買入科達潔能,至今浮虧超3億;2017年開始陸續增持遼寧成大,2020年2月為還債出清股權,虧損約3.5億;定增宏達股份,目前賬面虧損約2.36億……

最讓傅軍心痛的無疑是“投資北京銀行”一役。

2016年10月,新華聯控股突然宣布舉牌北京銀行,稱已持有後者5.03%股份。隨後連續增持,至2017年第四季度,持股比例達到9.88%,成為北京銀行第二大股東。為此累計投入資金約156億元,成本約為8.8元每股。

2019年7月前後,北京銀行股價一路下探至5.5元每股,然而由於資金鏈吃緊,新華聯控股不得不“割肉離場”,前後通過股權質押、發行可交換債等方式套現約50億元。

截至目前,其持股比例大幅下降至3.71%,持股市值約38億元。

據此計算,新華聯控股投資北京銀行虧損超過60億元。

一級市場上,新華聯控股這些年同樣非常活躍,從生物科技到共享單車,從賣大米到拍電影,幾乎什麼都投。

5000萬美元戰投樂視汽車和2500萬美元入股ofo基本上都打了水漂;2017年投資的團貸網等多家P2P公司,現在基本上都消失了;數億元投資黑龍江響水米業,不僅沒賺到錢,還因為其提供擔保惹上官司;投資7億元重整太子奶也沒掀起什麼波瀾……

2015年,傅軍還曾打算投資李河君的漢能薄膜,要不是後來臨時反悔,又50億打了水漂。

撒網式投資大法,不僅沒能幫傅軍複製當年投資東嶽集團、金六福時的驚人回報,反倒成了壓倒駱駝的稻草:多元化擴張和撒網式投資,讓現金流吃緊成為新華聯的常態。

即便在尚未暴雷、業績良好的2018年,其現金凈增加額也是-38.67億元。

有分析人士稱,這樣蒙眼狂奔的打法,出問題是早晚的事。

4、“看得遠、選對人、守得住”

“看得遠、選對人、守得住”。是傅軍一直以來引以為豪的發展秘訣。

“看得遠”即投資要有遠見,要能夠預判企業的發展機遇。

傅軍確實看得夠遠,早早就開始投資太陽能薄膜發電、氫燃料電池等前沿技術,只可惜都沒能轉化為實實在在的營收和利潤。

對於地產主業的遇冷,傅軍也早有預判。

只不過,當同行都開始大規模降槓桿、減負債時,他卻反其道而行,選擇了周期更長、投入更大的文旅領域。

2016年,新華聯房地產更名為新華聯文旅,大舉向文旅轉型。2018年及2019年,更是被傅軍定義為文旅之年。

然而現實是,房地產銷售依舊貢獻着新華聯的絕大部分營收,文旅板塊毫無起色。2018年,新華聯控股營收為140億,商品房銷售貢獻了113.5億,文旅板塊至今都沒能單獨成項,被歸為其它收入。

不僅如此,文旅板塊還佔據了大量資金,加重了資金鏈危機。

新華聯目前擁有並運營的長沙銅官窯古鎮、四川閬中古城、蕪湖鳩茲古鎮、西寧童夢樂園四個文旅項目,計劃總投資高達500億元。

以投資80億元的長沙銅官窯古鎮為例,從2012年開始開發,直到2018年才投入運營。而且,一開門就因為高票價被罵上熱搜:“門票打6折都不值。”

因為資金問題,新華聯自2018年開始基本就沒拿過地。2018年最後一次披露時,土地計容建築面積儲備僅約195萬平方米,只夠維持兩年開發銷售。

這基本上把新華聯靠房地產自救的退路也給封死了。

“選對人”,即要選擇那些有理想、勤勉敬業、敢打能拼的合作夥伴。

傅軍說過:“投資一個項目主要得看核心團隊成員是不是幹事業的人。如果合作夥伴虛榮浮躁,再好的項目也難以成功。”

然而,這些年,傅軍不僅在投資方面錯看了賈躍亭、戴威、唐軍等人,在企業管理用人方面,眼光也同樣不太准。

2019年12月,就在新華聯深陷債務危機的關鍵時刻,新華聯文旅董事長兼總裁蘇波因貪腐問題被有關部門帶走調查。63歲的傅軍不得不重新出山,組織自救。

而這已經不是新華聯第一個出問題的高管了。2019年6月,公司董事、高管楊雲峰因“涉嫌短線交易‘新華聯’股票”而被證監會調查。

“守得住”,即面對困難,一定要咬牙堅持下去。

傅軍對新華聯眼下的處境有清醒的認識。在2020年元旦獻詞中,傅軍說,“我們新華聯人只要耐心地、堅強地、努力地保持定力,經受住考驗,熬過去就贏了。”

可面對討債大軍的步步緊逼,傅軍似乎招架不住了。

2020年5月13日,新華聯在北京總部與中金簽訂了一個合作協議,委託中金尋找戰略投資者。傅軍親自出席,希望中金能給新華聯集團和新華聯文旅“儘快引進實力雄厚的戰略投資者,特別是要注重引進央企或國企投資者”。

從重慶到青海,從湖南再到四川,8月以來,傅軍多方奔走,一邊安撫軍心,一邊安撫債權人,但救命的“白衣騎士”至今沒出現。

9月8日,新華聯的線上接待日,董秘表示:公司尚未收到控股股東有關引進戰投事宜的正式通知。

這一次,傅軍和新華聯能“守得住”么?

參考資料

1.《解構新華聯資本迷局:曾經“賭就賭大的”傅軍因何被難倒?》第一財經資訊

2.《“關係資本家”傅軍》英才雜誌

【本文作者楊 凱,由合作夥伴微信公眾號:華商韜略授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】【其他文章推薦】

※免煩惱未上市股票行情查詢別人不知道的股市內幕公開!

※台北汽車借款免留車,讓您的汽機車變為活用的週轉金!!

※老字號經營台北票貼,幫你渡過難關,資金一次到位!

※你在找尋鳳山支票貼現,鳳山當舖合法安全的融資公司嗎?

※刷卡換現金怎麼選最划算

※屏東汽機車借款3分鐘教你搞定當舖借款流程!!

※屏東當鋪讓你對借貸徹底改觀!!