※信用卡換現金可以分期嗎?

公司成立至今十餘年的服務經驗 專業老道

沒有處理不了的信用卡問題,專業的服務團隊,竭誠為您做服務!

根據艾瑞諮詢數據显示,2019年中國生鮮市場交易規模約2.04萬億元。巨大的市場潛力,疊加移動互聯網基礎設施優勢,生鮮創業市場似乎「遍地都是機遇」。包括生鮮B2C電商、前置倉、社區生鮮連鎖、超市到家、mini店……近些年各式生鮮電商玩家雄心勃勃,百花齊放。

但我們也能看到,生鮮玩家們似乎仍未走出摸索期,其中不乏資金鏈斷裂、關店潮、虧損賺吆喝等行業痛點,這跟生鮮農產品“小生產,大流通”行業現狀有直接關係。相較於往年,2020年的生鮮行業不一樣的地方在於,新冠肺炎對生鮮供需產生了顯著影響,舊的流通鏈路被不斷衝擊,新的供需鏈路正重新形成……

在調研上千家生鮮企業基礎上,布瑞克農業大數據撰寫出該份《2020年中國生鮮行業報告》,着重針對生鮮品類定義與特徵、行業政策風向、發展現狀、投融資布局與投資邏輯,以及競爭格局等行業核心問題,嘗試進行系統梳理、分析並作出專業研判。36氪長期跟蹤並對生鮮創新模式做系統報道,因此聯合布瑞克農業大數據,將此份報告精要內容首發呈現。

在社區團購戰火紛飛的當下,希望該份報告能給生鮮行業創新者們,帶來些許啟發和助益。以下為報告內容概述部分:

《2020年中國生鮮行業報告》

萬億級市場,2019年生鮮線上滲透率不足8%

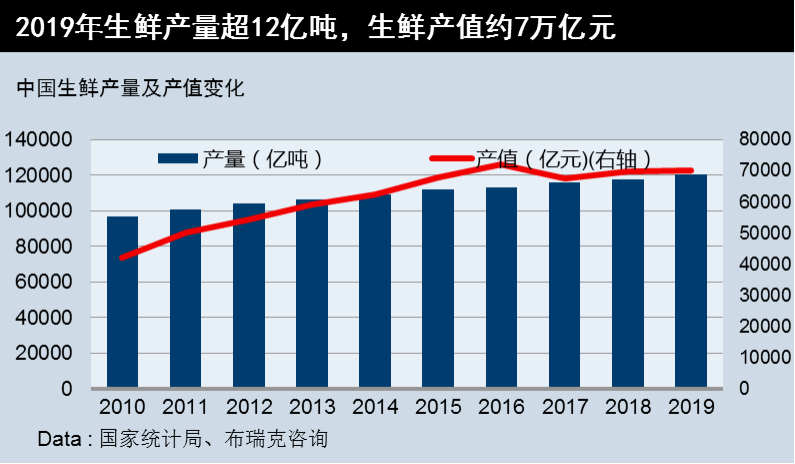

生鮮農產品包括蔬菜、水果、肉類、水產品、禽蛋、奶類等,是事關民生的“菜籃子”主要品類。根據國家統計局數據測算,2019年生鮮農產品產量約12億噸,生鮮農產品產值約7萬億(初級農產品)。如果考慮到生鮮加工、倉儲、流通整個市場交易額超過20萬億。

2019年生鮮市場產量及產值

市場交易規模來看,艾媒諮詢數據显示,2019年中國生鮮市場交易規模約2.04萬億元,生鮮電商行業交易額為1620億元,線上滲透率約為7.9%。整體來看,生鮮是萬億級市場,目前生鮮線上消費比例遠低於社會商品電商滲透的平均水平,生鮮電商發展空間較大。

線上消費爆髮式增長,2020年滲透率或超13%

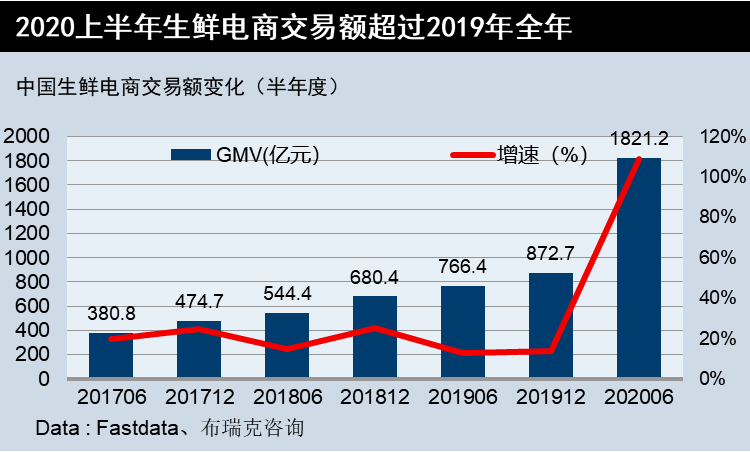

2020年,突如其來的疫情對社會經濟造成衝擊,而生鮮電商大放異彩,出現爆髮式增長。Fastdata極數數據显示,2020年上半年生鮮電商交易額達到1821.2億元,同比增長137.6%,已超過2019年全年。布瑞克諮詢分析認為,按照生鮮交易規模年均7%的增速,保守預計2020年生鮮電商滲透率將超過13%。

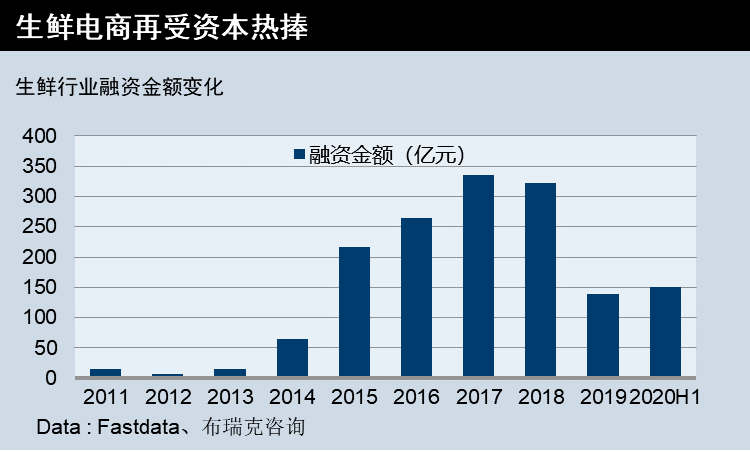

與此同時,生鮮電商概念再受熱捧,資本紛紛發力生鮮賽道,滴滴等巨頭跨界,引發2020年生鮮電商“混戰”。Fastdata極數數據显示,截至2020年6月,生鮮行業融資150.1億元,超過2019年全年。

2020年上半年生鮮電商交易額超過2019年全年

生鮮行業融資金額變化

疫情“催化劑”,生鮮行業開啟新發展階段

布瑞克諮詢分析認為2020年上半年生鮮電商爆髮式增長、資本熱捧背後的邏輯是:突發的疫情重塑了生鮮消費習慣,而生鮮本身的社區消費、高頻消費、引流等屬性的結合使得社區生鮮成為資本爭奪的新的流量增長點入口。

布瑞克諮詢研判認為,2020年疫情是生鮮電商消費突破“臨界點”的催化劑,開啟了生鮮行業發展新階段,也將成為中國農業發展進程中的重要里程碑。以下分別簡述:

疫情常態化重塑生鮮消費習慣

線上用戶快速增長,疫情過後粘性保持

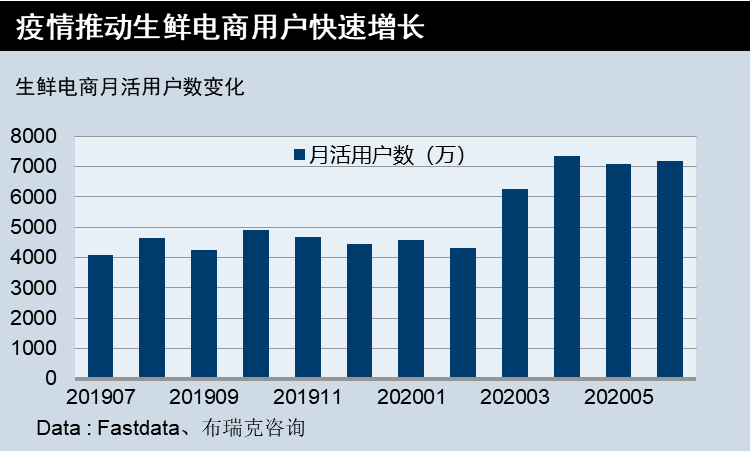

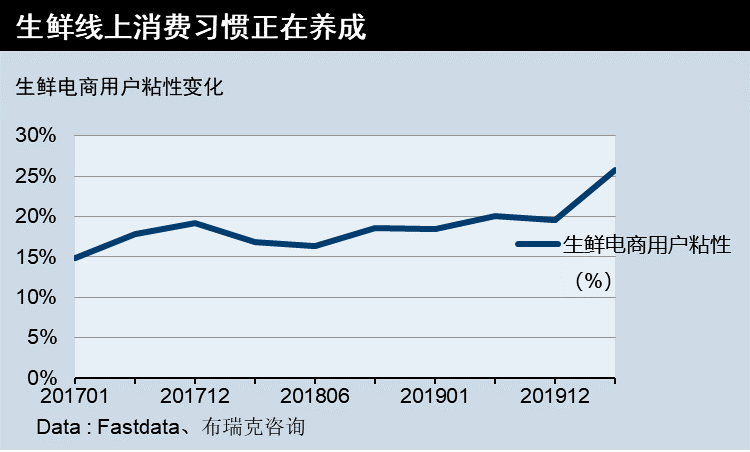

生鮮產品是消費者的生活必需品,具有消費高頻、需求剛性、保質期短、保存條件要求高等特性,疫情期間,生鮮購買轉向線上渠道,Fastdata極數數據显示,2020年2月,生鮮電商環比增長超過50%,2020年6月,月活用戶超7100萬,同比增長75.4%。疫情過後仍然保持着6000-7000萬用戶規模以及較高的用戶粘性,生鮮消費線上化習慣正在養成。Questmobile數據也很好的佐證這一現象。

疫情推動生鮮電商用戶快速增長

生鮮線上消費習慣正在養成

年齡段提高、城市下沉加快

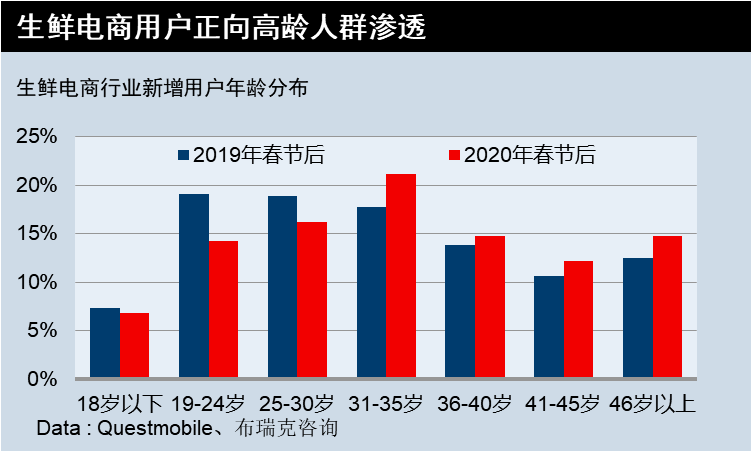

分析生鮮電商用戶畫像,有如下特徵:

平均年齡段正在提高。生鮮電商用戶正在向高齡人群滲透,Questmobile數據显示,2020年春節后新增用戶中31歲以上人群佔62.8%,較2019年同期提高了8個百分點。

※貸款缺錢看這裡!屏東借錢,屏東借款,屏東支票貼現,屏東汽機車借款快速借貸平台!

新光長虹是一間經由政府立案合法成立的票貼動產質押融資公司,秉持著正派永續經營理念與在地服務屏東鄉親的精神。

生鮮電商用戶人群滲透情況

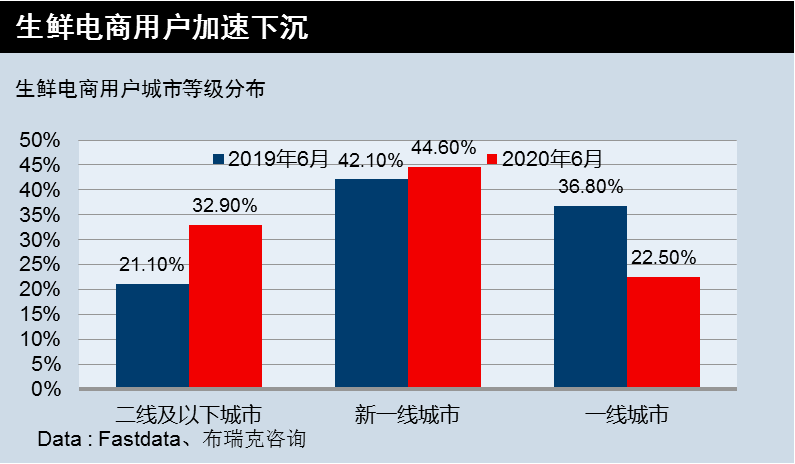

電商用戶正在下沉。從城際分佈來看,Fastdata極數數據显示,截至2020年6月,雖然近七成生鮮電商用戶來自一線及新一線城市,但二線及以下城市的比例提高至32.9%,較2019年6月提高了約11個百分點,下沉趨勢明顯。

生鮮電商用戶城市等級分佈

消費場景多元化,消費運營社群化

疫情防控中,零售前後端無人服務被普遍接受,集中化的社區快遞櫃、生鮮櫃、自提點等在無接觸服務中得到認可,在抗疫期間,蘇寧、京東等公司均嘗試無人配送,無人配送得到真實應用場景,新技術+習慣的養成,這為生鮮配送“最後一公里”解決方案留出想象空間。

與此同時,基於社區的社群在抗疫中表現突出,群接龍等工具應運而生,疫情常態化后,這種社群運營模式得以保存,並成為巨頭爭搶的流量入口。電商客戶增速放緩,獲客難度大幅增加,電商客戶從之前增量管理轉為存量管理,生鮮消費高頻及粘性特點,各大電商及流量企業积極進入生鮮社區電商重要因素。

資本爭奪社區流量入口,百“團”大戰戰火再燃

線上社群,線下社區

疫情防控中線上的社群(微信群為主)、線下的社區零售業態(便利店等)表現大放異彩,商業價值凸顯,社區成為新的流量入口,圍繞着社區、社群,“社區團購”、“社區店”概念熱度飆升,生鮮的消費屬性以及引流特性,生鮮行業玩家、其他行業巨頭紛紛布局“社群”、“社區店”。

布瑞克諮詢梳理髮現,2020年社區團購上線密集,首發城市多為新一線、二線城市,今日頭條、美團等企業也均表現出對參与社區團購的興趣,無疑2020年新一線、二線城市將再次開啟“百團大戰”模式。始於2018年的社區團購,經過了2019年的淘汰與併購,到了2020年戰火將再次燃起。

2020年生鮮業態上線時間表

重組、併購與擴張

2019-2020年生鮮行業迎來重組、併購與擴張:社區團購方面,十薈團和你我您早在2019年已完成合併,2020年7月同程生活、鄰鄰壹完成戰略合併;領先一時的松鼠拼拼則黯然退場;2020年10月,首批生鮮電商代表易果生鮮宣布破產重組。從2020年生鮮行業融資情況來看,生鮮行業融資普遍進入C輪以後,生鮮各業態經過淘汰、驗證也逐漸形成頭部企業。

2020年生鮮行業融資情況

疫情催化生鮮電商消費突破“臨界點”:“密度”是關鍵

從生鮮行業的發展歷史來看,2005年生鮮電商元年開啟,2015年生鮮電商首次迎來爆發,各種生鮮業態紛紛試水。2015-2018年是生鮮電商融資的黃金時期,但問題也逐漸凸顯,期間各類創業公司逐漸倒閉,據中國电子商務研究中心數據显示,國內生鮮電商領域大約有4000多家入局者,其中僅有4%營收持平,88%陷入虧損,最終只有1%實現盈利。

布瑞克諮詢認為,拋開管理、運營、損耗等原因,核心問題是“密度”出了問題,生鮮的高頻、低毛利、基於社區消費等特性使得生鮮企業如果在區域內用戶、訂單密度未超過臨界點前難以實現盈利,彼時線上滲透率不足8%,難以形成規模效應,供應鏈、網點密度也無從談起,運營效率難以提高。縱使是較輕的社區團購模式,自2018年興起后,2019、2020年也先後傳出明星創業企業倒閉、併購的消息。2020年疫情使得線上滲透率提高,訂單大增,2020年僅上半年生鮮電商成交額超過去年全年可見一斑。一旦突破密度臨界點,形成規模效應,在供應鏈採購、後端物流成本等方面將獲得主動優勢,激活正向反饋迴路,才能逐漸與線下農貿市場、商超等渠道在價格等方面形成競爭之勢。

需求端驅動正在悄悄改造中國農業:

小生產,大流通的整體格局中國生產環節分散,規模化程度不高,生產主體仍然以小農戶為主;地理上中國地形種類多樣,山地(33%)、高原(26%)、盆地(19%)、平原(12%)和丘陵(10%)均有分佈。受地形地貌和季風環流影響,既有熱帶、亞熱帶和溫帶季風氣候,也有溫帶大陸性、高原山地和海洋性氣候。土地零散化加上光、熱、水、氣、土地的空間分佈差異構成了我國生鮮農產品 “小生產”格局,形成零散的流通渠道,共同形成中國生鮮農產品“小生產、大流通”的格局。

流通鏈條長,層級多

小生產,大流通的格局下,為銜接零散的生產戶以及相對零散的消費市場,通過市場化配置,迅速形成多層級流通模式,造成當前流通鏈條長,層級多的局面,據《中國物流統計年鑒》統計,中國生鮮流通環節一般在5個之上。有數據显示,在全美大生產大流通的經營模式下,近80%的農產品通過產地直銷模式抵達消費者手中,其餘20%通過分級批發實現銷售。

流通基礎設施條件差,損耗高

據中國冷鏈委2019年報告調查显示,當前總體冷鏈運輸率約為45.4%,同時根據中物聯冷鏈委估算當前我國果蔬、肉類、水產品的冷藏運輸率分別為35%、57%、69%,而發達國家平均冷藏運輸率達90%以上,冷藏運輸率低使得大多數生鮮農產品在運輸過程中得不到規範的保溫、保濕、冷藏。

需求驅動與農業改造提升

想要改造提升中國農業,試圖通過先推動上游生產規模化再推動下游供應鏈集約化這種 “自上而下”的改造方式在實踐中缺乏可能性,而通過下游分銷商、零售商的規模性需求驅動,“自下而上”式的改造供應鏈則有很多成功的實踐案例,即需求端的訂單等達到臨界規模時,建立冷鏈等固定投資邊際成本下降,大量需求傳導至上游,通過訂單等合作方式對上游生產方式、生產管理、產品溯源等形成改造提升要求,最後完成整個“自下而上”的改造通路。布瑞克諮詢認為,2020年生鮮電商消費臨界點的突破將增強下游零售商的集約能力,通過需求驅動進向上倒逼農業改造提升,當產地直采能力強的企業越來越多時,中國農業也將逐漸開啟轉型升級。

【本文作者楊亞飛,由合作夥伴36氪授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※企業有資金缺口需求,屏東支票貼現助你渡過難關!

大眾當舖位於屏東市民生路3-17號,為政府合法立案,所認可的優質屏東當舖