理想汽車創始人李想,在經緯億萬學院“組織與管理”模塊的分享節選,將理想5年多來最真實的組織實踐中的經驗和教訓進行了系統的歸納。

在這次分享中,李想特別提到了在踐行OKR這種管理方法時遇到的問題:

“我們2018年7月份的時候開始使用OKR,也走了個不小的彎路。因為當時講解OKR的書只有一本小冊子,這本書當時真是坑死我們了。後來我們才知道那本書根本不懂OKR,書中的方法可能適合非常小規模的公司,不適合我們一千多人的大團隊。萬幸,我們後來找到了另一本書,是約翰·杜爾寫的,叫《這就是OKR》,完整地講述了約翰·杜爾怎麼帶着谷歌學習OKR,以及谷歌怎麼使用OKR,甚至把谷歌的工具、方法論全講了出來。”

在開始今天的分享之前,對於OKR,我們還想提醒大家注意三個要點:

每個組織都有自己的發展模式,它的獨特性是由每個公司不一樣的人才結構決定。雖然很多公司在一開始都是通過克隆優秀的、基因相近的組織形態,但一定要做自己的適配和調整。並且要有足夠的耐心,因為這個周期很長,甚至一年都不一定能調整到位。

在OKR的運用中,如何設計目標(O)是非常重要的,這就是為什麼會存在“首席組織架構師”這個職位。如果一家公司的高管團隊對跨部門溝通很不滿意,試了很多方法都不奏效,那確實可以考慮OKR,但OKR也要求所有人,包括CEO自己,都要做到坦誠,並且以關注成長,來代替關注對錯。

組織的調整是用來解決問題的,很多公司之所以能調整成功,都是切實遇到了問題,然後基於這些問題開始思索,而不是沒事干天天想着如何調整組織。OKR也不是萬能葯,它適用於人才密度高的公司,對於工業化或者強運營的公司有時候不一定比KPI好用,因為後者需要的就是流程和管控。

今天,我們就跟大家分享一下關於這本書的讀書筆記,Enjoy:

1、什麼是OKR?

OKR是在全球知名科技企業界廣受追捧的一種管理工具,例如Google、Facebook、LinkedIn等都在使用。在國內,像理想汽車、字節跳動等一批人才密度高的新興企業也在积極運用。

OKR全稱為Objective and Key Results,即目標與關鍵結果法,旨在幫助組織進行目標管理和效率優化。它在1971年由安迪·格魯夫在英特爾公司開創,通過約翰·杜爾介紹給谷歌並在谷歌發揚光大。

約翰·杜爾也是一位傳奇人物。1999年的秋天,約翰·杜爾到訪谷歌,那時谷歌剛剛創業不久。約翰向谷歌公司投資了1180萬美元,持有12%的股份,因此加入了谷歌董事會,並在谷歌公司推廣和實施OKR系統。

谷歌公司創始人拉里·佩奇對這套方法大加褒揚,認為OKR是約翰在多年前送給谷歌的一份“厚禮”。谷歌作為市場上第18個搜索引擎,起步其實挺晚的,OKR幫助谷歌實現了10倍速增長,讓谷歌公司“整合全球信息”這一偉大使命變得更加觸手可及。

約翰·杜爾成功投資了Google、亞馬遜、網景、賽門鐵克等眾多科技巨頭,同時也在很多公司擔任董事。

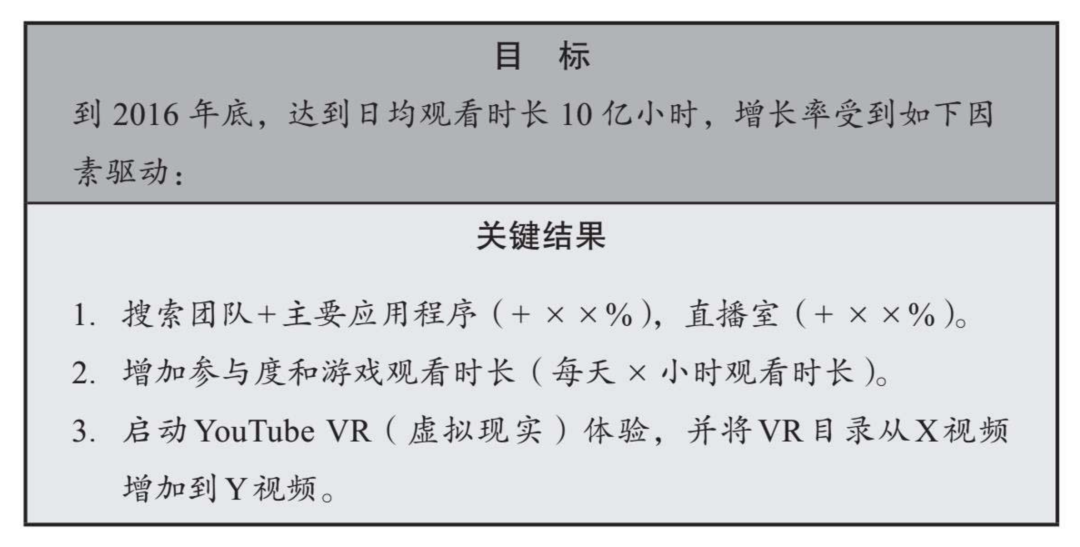

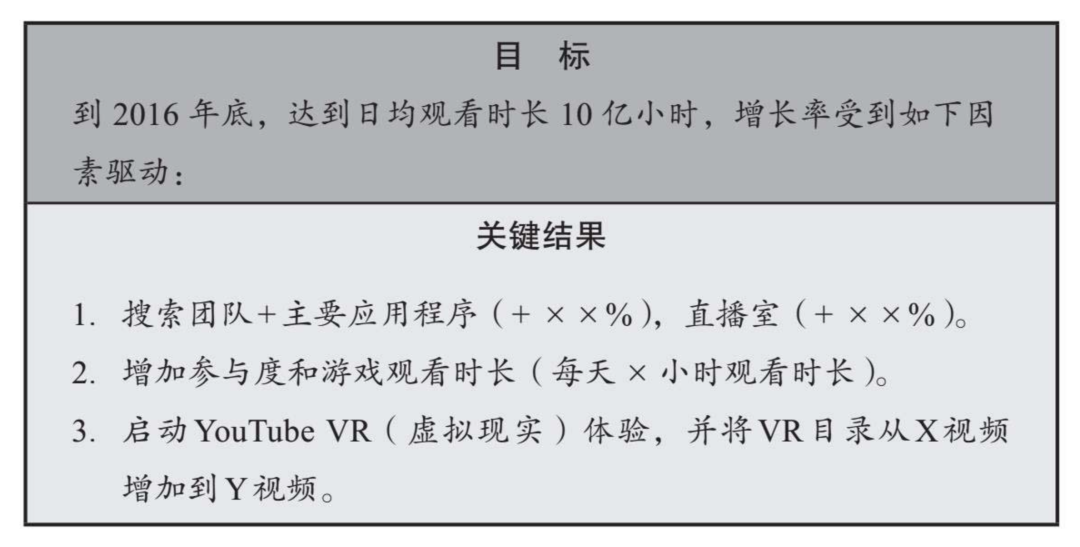

OKR要求在一定周期內,為企業和團隊設定戰略和目標。具體操作中,需要先設定O(Objective),再配以多個KR(Key Results)。書中舉了YouTube公司在2012年的一次典型案例:

這個OKR當時的背景是,YouTube在內部剛剛確立“觀看時長”是整個公司最首要考慮的目標。把“觀看時長”設定為首要目標(Objective)並不容易,需要經過激烈的討論甚至爭吵,因為強調“觀看時長”對視頻平台而言帶來的影響可能是負面的,會導致收入下降,至少在初期階段是這樣的。由於當時YouTube廣告僅在視頻開始前播放,因此,較少的點擊率意味着較少的廣告,而較少的廣告則意味着更少的收入。

但YouTube有些高管認為,YouTube更重要的目標是給人們帶來快樂,而不是完成一個功能性的使命。比如關於教人們如何打領結的視頻,一個是1分鐘快速而精確的教你如何打領結;另一個視頻長達10分鐘,但是以幽默、風趣又搞笑的方式向你講述如何打領結,哪一個視頻應該被搜索置頂?

最終,YouTube選擇了把10分鐘視頻的置頂,因為純粹的功能性需求可以通過Google等搜索工具完成,而YouTube更重要的使命是讓用戶參与並互動,並且感受到快樂。

這場爭論爭吵了6個月,最終YouTube定下了以“觀看時長”為首要目標,並且推出了以“觀看時長”為衡量標準的新版本,這個版本基於算法為用戶進行推薦,旨在提高用戶的參与度和滿意度。

在2012年11月洛杉磯舉行的YouTube年度領袖峰會上,當時的YouTube技術負責人希希爾宣布了一個宏大的挑戰性目標:日均用戶觀看時長達到10億小時,這意味着YouTube要實現10倍速的增長,這是一項為期四年的OKR,包含一系列的年度滾動目標和隨季度遞增的關鍵結果(如上圖)。

2、OKR的核心特證

在上述案例中,包含了OKR的幾個核心定義:

●對於“O”(Objective and Key Results)來說:

1、必須是重要並且具體的,要有使命/意義感;

2、必須有強烈的行動導向;

3、目標可以分為兩種:必須達成型和願景型。

●對於“KR”(Key Results)來說:

1、關鍵結果必須明確定義;

2、要有明確的完成時間;

3、設定得不要太低,而是跳一跳能夠得着;

4、必須可以衡量。

在公司規模逐漸變大的時候,對於管理者來說,四個難題隨之而來:

如何能夠集中所有人的力量為了共同的目標而奮鬥?

如何將個人目標與團隊目標結合起來?

如何將定量目標和定性目標結合起來?

如何將短期目標和長期目標結合起來?

對於這四個管理難題,OKR提供了獨特的思維視角,這也是英特爾、谷歌等美國高科技企業熱衷於使用OKR管理系統,而不是傳統KPI、BSC(平衡記分卡)等方法的原因。

OKR的宗旨在於目標管理,而不是績效管理,KPI更重視考核結果和薪酬的結合,而OKR就是為了讓全公司集中力量來解決最困難的問題。

一項好的OKR設計需要自下而上的全員討論,激發員工自驅力,並且公開透明,打破溝通障礙,實現組織與個人的目標一致性。

約翰·杜爾在第一次跟谷歌高管們講OKR時,就明確說:目標(O)就是你想要實現的東西,不要將其誇大或縮小。根據定義,目標應該是重要的、具體的、具有行動導向並且能鼓舞人心的。如果設計合理並且實施得當,目標能夠有效地防止思維和執行過程中出現模糊不清的情況。

而關鍵結果(KR)是檢查和監控我們如何達到目標的標準。有效的關鍵結果應該是具體的、有時限的且具有挑戰性的,但又必須是能夠實現的。最重要的是,它們必須是可衡量、可驗證的。

正如谷歌首位產品經理,後來雅虎CEO瑪麗莎·梅耶爾所說的那樣:“如果沒有一個具體数字可以衡量這些結果,那麼它就不能算是一個關鍵結果。”要麼達到關鍵結果的要求,要麼達不到這一要求,這中間沒有任何灰色地帶,也沒有任何懷疑的餘地。

在既定的考核周期結束時,通常是一個季度,將考核關鍵結果是否已經實現。如果目標是長期的,比如一年或更長時間,那麼就要隨着工作的進展而對關鍵結果進行相應調整。一旦關鍵結果全部完成,目標的實現就是水到渠成的了。如果目標沒有實現,那說明最初OKR的設計可能存在問題。

本質而言,OKR具備了四大核心功能:

1、明確和聚焦優先事項:高效率的組織應該聚焦最重要的工作,弄清楚什麼是不重要的。當管理團隊臨艱難抉擇時,OKR可推動其做出選擇。對於部門、團隊和個人來說,OKR是一種精準溝通的工具,能消除困惑,進一步明確目標,聚焦到關鍵的成功要素上。

2、保證團隊協同和聯繫:OKR具有透明性,上自首席執行官,下至一般員工,每個人的目標都是公開的。每個員工都將個人目標與公司計劃緊密地聯繫起來,進而明確兩者之間的依賴關係,並與其他團隊展開通力協作。這種自上而下的協同,將個人貢獻與組織成功聯繫起來,為工作賦予了特定的意義。自下而上的OKR,則通過加深員工的主人翁意識,促進了個人的參与和創新。

3、責任追蹤:OKR中的KR是由數據驅動的,是量化的。定期檢查、目標評分和持續的重新評估,令組織非常高效——所有這一切都是基於客觀數據,而非主觀感受。

4、充分延展和挑戰不可能:谷歌喜歡將OKR定得更加宏大,激勵每個人不斷超越之前設定的各種可能,甚至超出一般的想象力。通過挑戰極限和允許失敗,OKR能夠促使員工釋放出最具創造力和雄心的自我。當然,這也要求一個組織的人才密度足夠高。

理想汽車創始人李想在聊初期使用谷歌的OKR系統時說:2019年開始我們每周六上午是OKR的會,所有的總監及總監以上必須參加,每周review企業級OKR的關鍵進度。

我們還去優化了一些谷歌的OKR。很多人寫OKR的時候,很難寫出關鍵結果,不知道怎麼來分配自己事情的重要級、優先級以及關聯度。我們就增加了周報和日報,以每天為單位來訓練大家。而且意外收穫是當周報、日報出現后,我們的會議減少了70%,用於同步信息的會議基本上全取消了。

最重要的,堅定且認真的堅持。我們每天堅持使用,隨着對OKR的理解得越來越深,我們發現OKR不僅是網狀組織的目標管理工具,更是網狀協作的高效溝通工具。所以我們從OKR的設定,到執行追蹤,再到復盤,我們都非常認真。我們會花大量的時間來複盤,甚至復盤的時間比制定OKR的時間還要多10倍以上。沒有任何人可以不做這項工作,公司允許犯錯,但是公司絕不允許犯了錯以後不復盤。

3、OKR適用於什麼組織?

OKR在科技互聯網公司廣受歡迎,背後的一個重要因素是它非常適用於網狀組織結構。

拿理想汽車舉例,理想需要把不同行業的人組合在一起,包含汽車行業、手機行業、互聯網行業的人,寶馬、奔馳、小米、華為、摩托羅拉、阿里、百度的人,甚至是汽車銷售服務行業的人。過去傳統汽車廠商不做銷售和服務,而理想開始直營,所以又需要把汽車研發、生產、製造、銷售,以及互聯網的人都集合在一起,這就形成了複雜的網狀組織。

網狀組織和傳統工業組織相比,後者是線性管理,這導致很多要求都完全不一樣了。第一,網狀組織不再是頭部決策,因為太複雜、不可控了,這就要求每個人都必須要做決策,每個人也不應該再是螺絲釘。第二,每個人必須有非常強的能力和周圍的決策者進行連接。第三,每個人也都可以在這張網上不同的成長。

對於很多傳統組織模式來說,許多公司都有所謂的“7人原則”,即向上級直接彙報的下級人數最多不超過7人。但大部分科技互聯網公司都強調扁平化的組織,例如谷歌公司在某些情況下將這一規則變為,向上級直接彙報的下級最少為7人。

當喬納森·羅森伯格領導谷歌公司的產品團隊時,直接向他彙報的下級多達20位。這個数字越高,組織結構就越扁平——這意味着自上而下的監督層級會更少,一線員工的自主權也就更大,也就有着更適於培育重大突破的創新土壤。

但這樣一來,怎麼去管理呢?這時候OKR的特性就顯現出了優勢,OKR使這一切成為可能。在這樣的網狀組織中,要想高效運轉必須做到:

信息必須完全透明:整個公司需要知道核心目標是什麼,也就是OKR中的O,才能勁往一處使,而不是鬆散。

權力必須完全下放:這個下放不是指讓某個人來替老闆做決策,而是每個人都有權力做他責任內的決策。例如谷歌的OKR制定,並不是自上而下的,而是所有團隊都參与討論自己權責內的團隊和個人OKR,再去與整個公司連接。

組織必須關注成長:網狀組織是為了不扼殺創新而生,但創新一定也會帶來風險,因此網狀組織要關注的不是對錯,而是成長。

在當前的經濟環境中,變化才是常態,創新的速度大大加快了。所以公司不能再簡單地固守以往奏效的方法,並希望產生最好的結果。硅谷公司處於創新的前沿,但時刻也有被顛覆的風險,所以網狀組織結構和OKR應運而生,谷歌、YouTube、甲骨文、Slack、聲田(Spotify)和Twitter等著名公司都採取了這種方法。

在規模比較小的初創企業中,員工需要朝着共同的方向努力。對這些企業而言,OKR是一種生存工具。尤其是在科技行業,年輕的企業必須迅速成長。只有這樣,才能在資本枯竭之前獲得足夠的後續發展資金。顯然,結構化的目標可以給投資人提供一個衡量成功的標準:我們計劃生產這款產品,並通過跟25位客戶的溝通進一步明確了目標市場,同時也調研了他們願意支付的價格。

在中等規模和快速擴張的組織中,OKR則是通用的執行語言。OKR明確了預期:需要(儘快)做什麼,以及具體誰來執行。OKR讓員工的垂直目標和水平目標都能夠保持一致。

在大型企業中,OKR就像閃爍的路標,能夠在不同部門的員工之間建立聯繫,賦予一線員工特定的自主權,讓他們能夠提出新的解決方案。而且,OKR也能幫助最為成功的組織建立起更為遠大的目標。

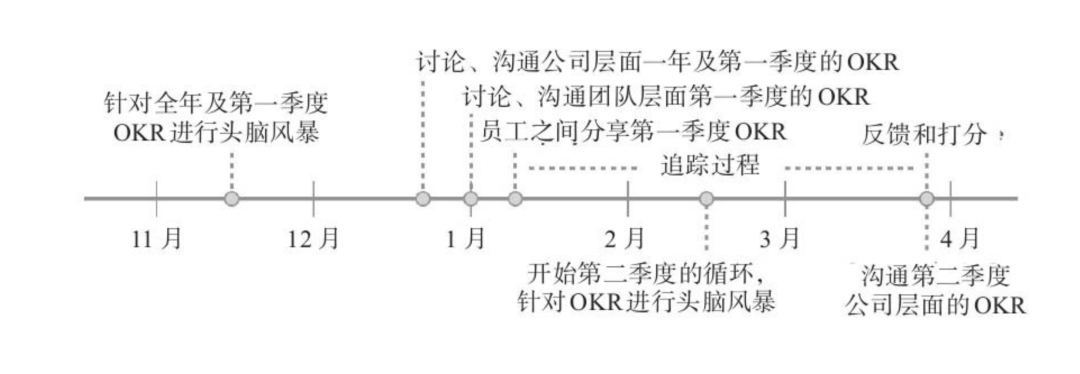

在谷歌公司成立的早期,創始人拉里·佩奇每季度都會專門留出两天時間,親自檢查每一位軟件工程師的OKR,他能在眼花繚亂、不斷變化的項目中找出共性。隨着公司的擴張,拉里每個季度也都會安排一場馬拉松式的辯論,針對他所領導團隊的目標(O)進行深入討論。

谷歌一般會在一年的11月和12月,各個團隊和產品部門分別制訂未來一年的計劃,並將其凝練為OKR。次年1月,還會回過頭來複盤上一年的OKR,並在公司層面明確這就是最高戰略,按照谷歌的傳統,高管團隊還會對公司的OKR進行評分,進而明確找到那些沒有達標的部分。

在接下來幾周甚至幾個月的時間里,成千上萬的谷歌公司員工將會制定、討論、修改團隊和個人的OKR,並對其進行評分。員工擁有瀏覽公司內部網站的權限,以便於他們了解其他團隊如何衡量成敗。他們也可以追蹤自己的工作是如何與他人的工作聯繫在一起的——如何融入公司的整體戰略。

如同李想說的,OKR是一個組織建設工作,它不是業務,所以O必須一把手親自參与、親自做,只要老闆做、高層做、總監做,所有的員工就一定會跟着做。時至今日,李想也一直在堅持,日報、周報、OKR都是第一個更新的。

4、OKR的錯誤示範

OKR的一大用處是,通過討論來確立目標,並且明確想要實現這個目標所需要的步驟、人力、物力,所以也就很容易判斷出每個員工提供了什麼價值。

所以OKR天然適合人才密度很高的科技互聯網企業,它是管理聰明人的利器。但對於充斥大量一般性事務、流程性崗位的傳統組織而言,OKR有時反而會造成混亂,因為“屁股決定腦袋”,傳統組織架構中的中下層員工未必能在一定高度看到全局,所以這時候更適合的管理方法可能是KPI。

OKR的一種失敗情況是,當目標(O)是通過頂層規劃好,再層層緩慢傳達下來時,由於缺少經常性的更新,O長期不變,或扔在一邊無人問津,或退化為机械的KPI,最終成為沒有意義的数字。

我們通過兩個完整案例,來剖析OKR的實戰過程中,前人走過的坑:

這兩個案例都來自硅谷創業公司減肥寶,但是在不同發展階段所面臨的問題。第一個案例是公司發展初期,遇到的問題是如何創建正確的O,與KR在傳達和協同中的問題。減肥寶的創始人阿爾伯特·李在復盤OKR時說:

當我們開始實施OKR時,遠比預期要困難得多。我們之前沒有意識到做下面的工作需要花費多少心思:創建正確的公司目標,然後對目標進行分解,再層層建立關聯,並激勵員工的行為。我們發現,在高層次、戰略性思維和更細緻的指令溝通之間取得平衡,是很有挑戰性的。

自從我們獲得了A輪投資並擴大了領導團隊的規模之後,我們工作的領域也就隨之擴大了。在推動問責制的過程中,我們為每位領導者都設定了一個宏大的目標。我們也為員工創建了公司的OKR,但不是直接將員工與我們的OKR進行匹配——這麼做是不進反退的。有些目標太過狹隘,而有些又太模糊。很快,我們有了一大堆的公司OKR,但是對公司來說,最重要的是什麼?我們得到了樹木,卻失去了森林。

當公司的人數從10人增加到30人的時候,我認為生產效率會提高200%,但我低估了規模的擴張減慢效率提升的程度。由於工程師團隊每周都要在不同的項目之間進行輪換,這大大降低了他們的工作效率。在每次中斷之後再重新回到特定的產品項目時,他們不得不問自己:如何重新開始?從公司的經營收入來看,升級軟件版本的工作尤為緊迫,但開發工作卻不得不時斷時續。

我感到超級沮喪,我們雇了這麼多有才華的人,花了那麼多錢,但公司卻沒能走得更快。市場部的OKR是利用個性化电子郵件進行定向推送,這成為公司的重中之重。我們的目標是精心設定的:希望將一定數量的當月活躍用戶推到我們的博客中。其中,一個重要的關鍵結果是通過电子郵件增加點擊率。但問題在於,市場營銷部門中沒有人想到需要通知工程部門,而工程師們也已經設定了他們自己的當季優先事項。沒有工程師的支持,這個OKR在開始之前就註定要失敗了。而且更糟糕的是,直到這個項目死掉,阿爾伯特和我都沒有發現它註定會失敗——這個項目在一個季度后就下馬了。

這次失敗給我們敲響了警鐘。我們發現:團隊之間需要更多的協同。我們的OKR系統設計得很好,但在執行方面卻出現了短板。當各部門需要互相依賴以獲得重要支持時,我們卻沒能及時明確各部門之間的這種依賴關係。協同有時也像是碰運氣,經常需要在規定的期限內完成。我們並不缺少目標,但我們的團隊一直在不斷地相互背離着。

在接下來的一年,我們試圖通過為執行團隊定期召開會議來解決這個問題。每個季度,部門的負責人都會提出他們的目標並確認相互之間的依賴關係。在一些最基本的問題得到答案之前,沒有人會離會,比如我們是否滿足了所有人的需求?團隊是否擴張過度?如果是這樣,我們如何使他們的目標更貼近現實?

不過,協同並不意味着冗餘。在我們公司,每個OKR都對應着一個單一主體,其他團隊則根據需要進行聯合和協同。在我看來,共有OKR在很大程度上削弱了問責制。如果一個OKR體系的實施失敗了,我不希望兩個人互相指責。即使兩個或兩個以上的團隊有同樣的目標,但他們的關鍵結果也應該是不同的。

預測一個全新市場是不容易的;在實際執行過程中,我們要麼瘋狂地超越標準,要麼瘋狂地錯過市場,忽上忽下,所以我們對OKR進行了相應的修改。我們開始把關鍵結果鎖定在最後期限,而不是收入或預期用戶,如“在2015年5月1日前發布減肥寶升級版”。在發布了某個產品特性並得到一些真實數據之後,我們會更準確地評估它的影響和潛在價值。這樣,我們在設定下一輪OKR時就可以更實際地對產出進行預測和延伸了。

第二個案例是減肥寶被運動服飾巨頭安德瑪(Under Armour)收購后,所面臨的協作問題:

隨着組織規模的擴大,協同的複雜性會呈現指數級增長。我們如何向400個人展示公司想要達到的目標,並幫助彼此進步與相互協同?我們怎麼才能夠讓每個人都朝着同一個方向前進呢?

在被收購幾周之後,減肥寶與安德瑪一起召開了一個20人的會議。安德瑪有自己的年度計劃安排,各部門負責人都會進行述職,提出他們當年的目標。

隨着會議的進行,我們驚訝地發現:安德瑪的电子商務團隊正指望從我們的應用程序中獲得大量流量,數據團隊認為我們會提供大量數據,媒體銷售團隊給我們新的廣告收入設定了金額。這三個團隊似乎對我們都有預先的期望,而我們對其他團隊的要求則一無所知。我們也無法領會他們的目標如何同我們的增長目標相協同,更不用說更大的公司願景了。無論從哪個角度看,其他團隊對我們的依賴都是我們不曾預料到的。於是,又回到了我們曾經經歷過的老問題上,我們根本沒有辦法把所有這些事情做完。

我們花了18個月的時間才理清了各部門之間的關係,以便與公司其他部門實現協同。倘若沒有OKR,我們是不可能完成這一任務的。首先,我們必須明確,在開發新軟件方面,我們的能力是十分有限的;然後,我們必須澄清自己的核心優勢。通過向健康聯盟分享我們高層級的OKR,我可以解釋為什麼某些項目需要分配這麼多時間、我們應該在哪些方面加倍努力以實現公司的最高目標。我說:“我向你們展示我們的OKR,如果你們看到有什麼遺漏,或者認為我們正在做的事情是錯誤的話,請一定要讓我們知道。”

我有點緊張,因為這是一種單向的公開透明,但它奏效了。其他部門開始認識到我們的局限所在,並相應地調整了它們對我們的期望。我們則通過尋找符合跨部門目標的項目來與它們保持協同。

聚焦和協同是同等重要的。在安德瑪收購我們3個月之後,我們終於推出了升級后的增強訂閱版本。如果不是能夠看到並承認自己的局限性,我們是無法完成這個目標的。“我們是不能把所有事情都做完的,我們必須做出選擇。”我們必須向公司表明:升級軟件版本是我們的首要目標,這個目標高於一切。

我們的工作仍在往前推進。在合併之後不久,四個應用程序中的兩個在運行跟蹤功能中使用了地圖,因為雙方在開發時沒有合作,所以使用了不同的方式與不同的供應商合作。這樣一來,除了明顯的低效率之外,我們的客戶體驗也會不一致。但值得讚揚的是,這兩個團隊都設計了月度檢查環節,以避免今後再出現同樣的問題。此後不久,我們在整個部門都實施了OKR。現在,我們都站在同一立場上。每個人都知道我們團隊的首要任務,這給了我們拒絕其他事情的自由。

組織的規模越大,OKR系統提供的價值也就越大。OKR除了使公司內部目標更加一致之外,協同還包含着更深層的含義,那就是始終保持你的目標相對於“北極星”(公司最重要的核心價值)的真實性和正確性。也就是說,你的目標必須對公司的核心價值做出實質性的貢獻。

說了這麼多,通過介紹谷歌和眾多硅谷公司的OKR實踐,約翰·杜爾的這本書給了我們很好的參考。

但回歸實戰,對於中國公司來說,無論是華為還是騰訊,都在管理工具層面做了很多新的探索,比如把KPI和OKR相結合來運用,机械式的照搬也會遇到水土不服的問題。總之,所有企業,無論是傳統行業還是科技互聯網,公司都應該儘力去擁抱更高層級的組織結構,沒有人願意只做一顆螺絲釘,每個人都希望在組織里持續成長,達成自我實現。

通過遇到問題、分析問題、解決、復盤、鞏固,這個過程會沉澱很多寶貴經驗,進一步變成每個公司的超級經驗庫。在一個變化越來越快速的時代,一個好的組織體系會成為一切的基石。

【本文作者,由合作夥伴微信公眾號:經緯創投授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】【其他文章推薦】

※什麼是刷卡換現金?手續費又該如何計算?

※公司資金周轉不靈嗎?急需用錢嗎?高雄當鋪,高雄借錢給你免煩惱!

※貸款缺錢看這裡!屏東借錢,屏東借款,屏東支票貼現,屏東汽機車借款快速借貸平台!

※台中房屋二胎借款,最常見的問題

※屏東當鋪讓你對借貸徹底改觀!!

※借錢免保人,苓雅區當舖讓您安心借輕鬆還,支票變現金。

※桃園票貼急用周轉,快速撥款

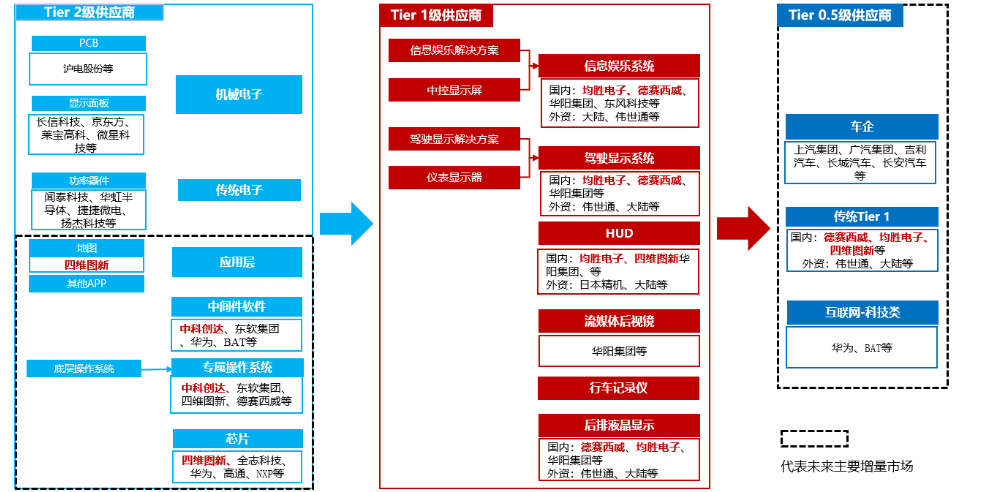

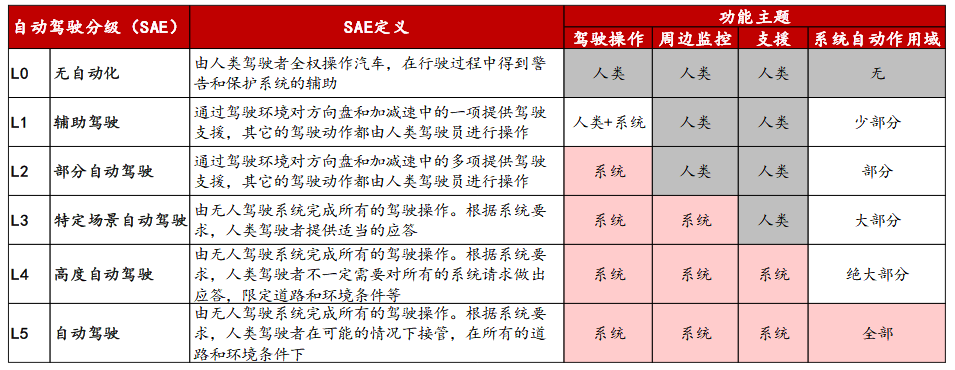

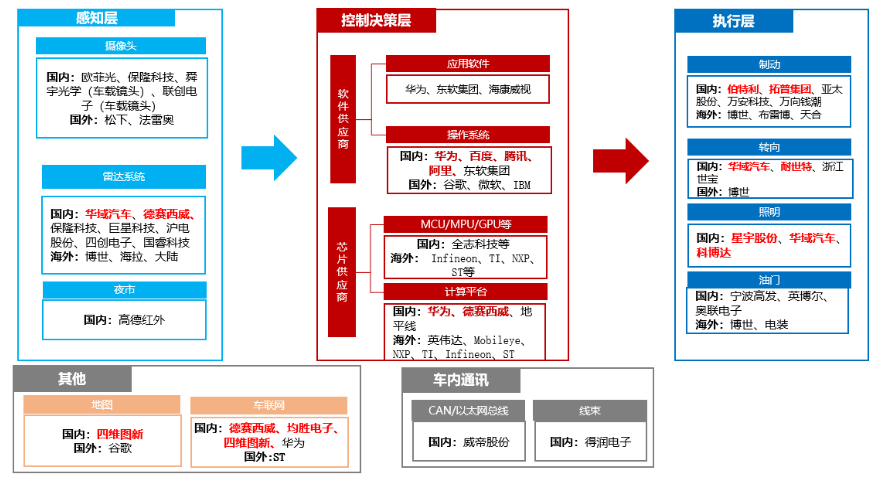

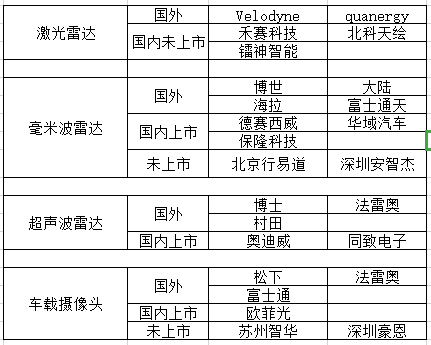

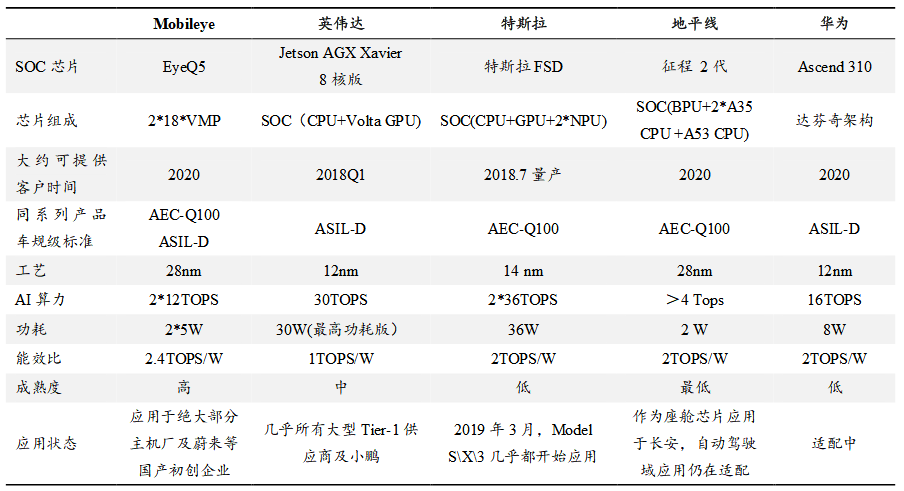

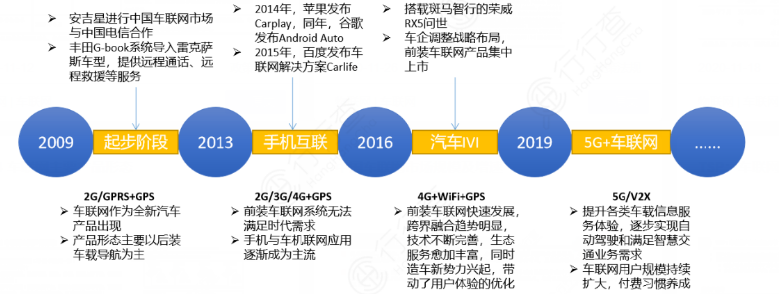

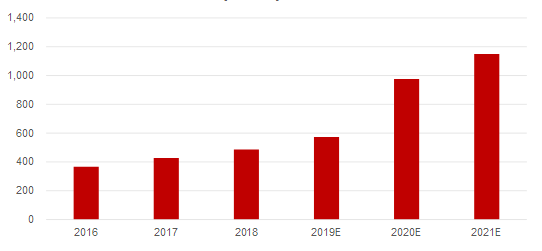

車聯網相關產業鏈梳理

車聯網相關產業鏈梳理

時間:2020年12月11日 星期五

時間:2020年12月11日 星期五