※購物也能刷卡換現金?

全省皆可刷,手續費最便宜,不怕您比較, 多樣化的選擇 滿足客戶需求

在線教育公司跟誰學在高歌猛進連續盈利9個季度后,終於走下神壇,首次大幅虧損。

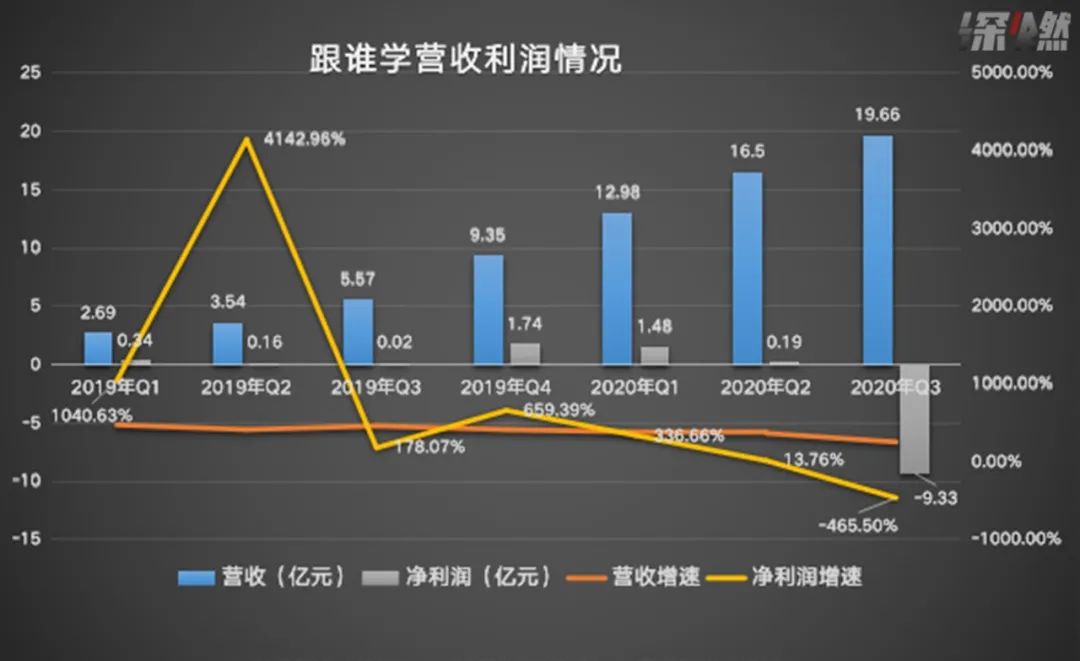

11月20日晚,跟誰學發布2020財年第三季度財報。財報显示,公司第三季度營收19.66億元,同比增長252.9%。令人大跌眼鏡的是,本季度跟誰學凈虧損9.33億元,而去年同期為盈利190萬元。

財報發布后,跟誰學股價一度暴跌超過22%,當天收盤股價跌幅有所收窄,最終下跌約8%,市值156億美元。

業績急轉直下,但結果在大眾預料之中。因為早在10月20日,瑞士信貸分析師發布的一份報告就指出了競爭環境和暑期促銷中的戰略失誤導致跟誰學轉化率創下歷史新低,該分析師將跟誰學的目標價從85美元下調至71美元,這使得跟誰學當日股價暴跌30%,市值蒸發超過500億元,創上市以來最大跌幅。

這家被連續做空12次、股價反而一路狂飆突進的公司,號稱是在線教育唯一一家盈利的上市公司。它曾在行業大舉燒錢營銷、殺得頭破血流時彷彿置身事外,自稱能通過微信私域流量在下沉市場收穫龐大的用戶群。上市一年多,跟誰學發布的業績打破了一次又一次質疑。

沒想到,疫情給在線教育帶來了大批流量紅利,跟誰學首次高調參与暑期大戰,狂砸20億營銷費用,在行業翹首期待一份滿意答卷時,卻又轟然崩塌。從10月20日的首次財務預警導致股價暴跌至今,跟誰學的市值已經蒸發超過三成。

讓我們通過財報來扒一扒跟誰學驚人虧損和股價暴跌背後的原因。

首次虧損,狂砸營銷摔了個大跟頭

先來看數據。

2020年第三季度,跟誰學營收為19.66億元,比去年同期的5.57億元同比增長252.9%。

K12在線課程收入為17.57億元,同比增長282.7%。該季度正價課付費學生人數達125.6萬人,同比增長133.5%,其中,K12在線課程正價課付費人次達到114.7萬人,同比增長140.5%。K12之外的部分來自於成人和少兒教育業務。

從收入規模上看,跟誰學是K12在線直播大班課領域的行業第一。

值得注意的是,本季度跟誰學的凈虧損達到了9.33億元,而2019年同期是盈利190萬元。

財報显示,虧損主要是由於在市場營銷活動方面的大力投入,以擴大流量增長及加強品牌認知,也就是營銷費用的劇增。

第三季度正值暑期檔,是教育企業一年中獲客增長最關鍵的時期,也是各企業每年營銷花費最大的時候。

跟誰學原本是個不燒錢搶流量的“另類”。跟誰學CFO沈楠在今年年初曾公開表示,跟誰學到目前為止沒有付費做過任何的路牌廣告、燈箱廣告和電視廣告等,在廣告端投入要比行業頭部少很多。

但如今,它不但加入了燒錢大戰,還一躍成了行業第一。暑期檔好未來營銷費用約25億元(包括線上線下業務),業內人士預估猿輔導今年暑期的投放規模為15億元,有道今年暑期投入9.55億。

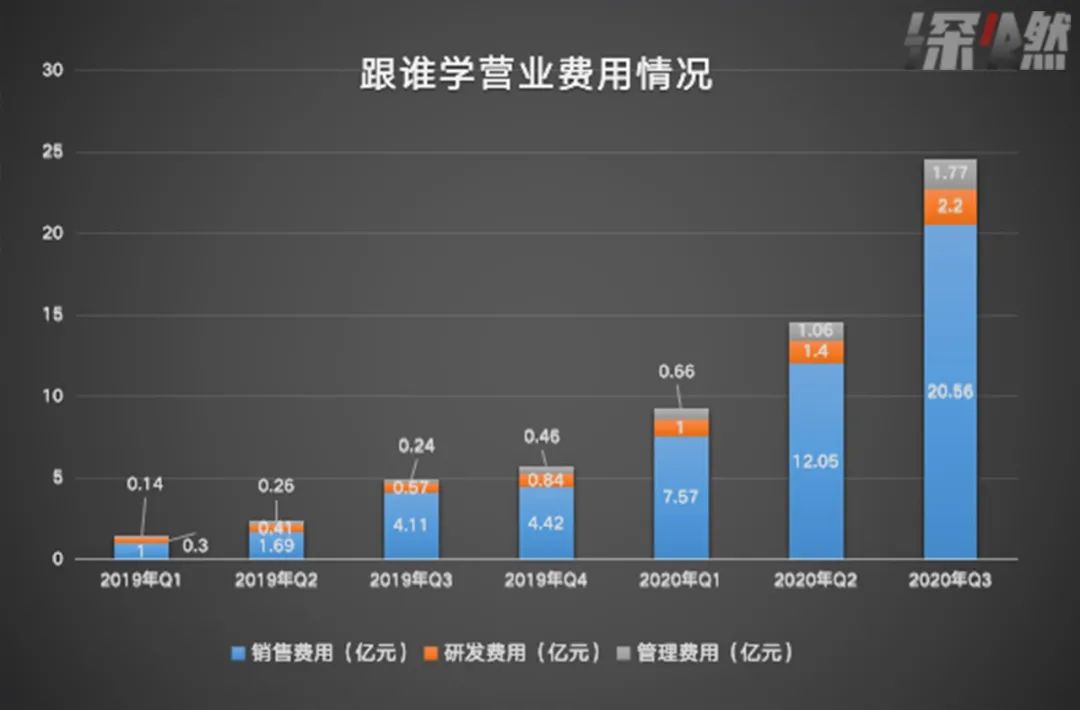

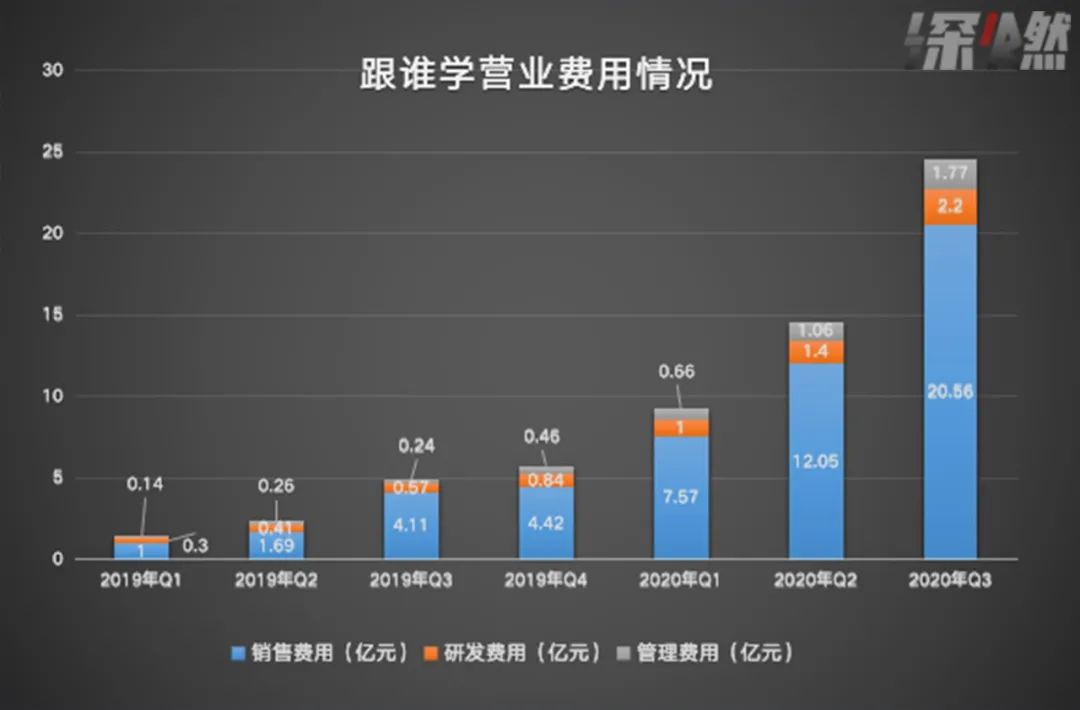

跟誰學高調冠名《極限挑戰》、《中國好聲音》等節目,全渠道投放廣告。財報显示,第三季度跟誰學銷售費用高達20.56億元,同比增加了400%多。

如此天價投放,帶來的營收僅僅為19.66億元。銷售費用超過營收,跟誰學在這一季暑期檔大戰中可以說是摔了個大跟頭。

製圖 / 深燃

這就意味着,投出去的廣告費用,真正轉化成付費用戶的比例很低,營銷費用投了進去,收入增長卻沒有跟上。

橫向來看,2019年到2020年Q1,跟誰學的營收和凈利潤一直保持着300%以上的增速,在全行業虧損的時候,跟誰學2019年有21億元收入、2.3億元凈利潤。但實際上,跟誰學的經營壓力早在2020年第二季度就已經初現端倪。

2020年第二季度,雖然跟誰學凈利潤有190萬元,但凈利潤增速急劇下降到了13.76%,而且今年三季度它首次出現經營虧損1.6億元。

製圖 / 深燃

不可否認的是,在線教育處於投入做規模的階段,還沒到利潤收割期,再加上暑期營銷大戰,企業虧損在所難免。

對比同行,如2020年第三季度,有道收入9.55億元,銷售費用也高達11.48億元,凈虧損8.94億元;2020年6-8月,好未來營收11.03億美元,凈利潤1500萬美元,銷售費用為3.80億美元,剔除線下部分的利潤,好未來在線業務也在虧損。

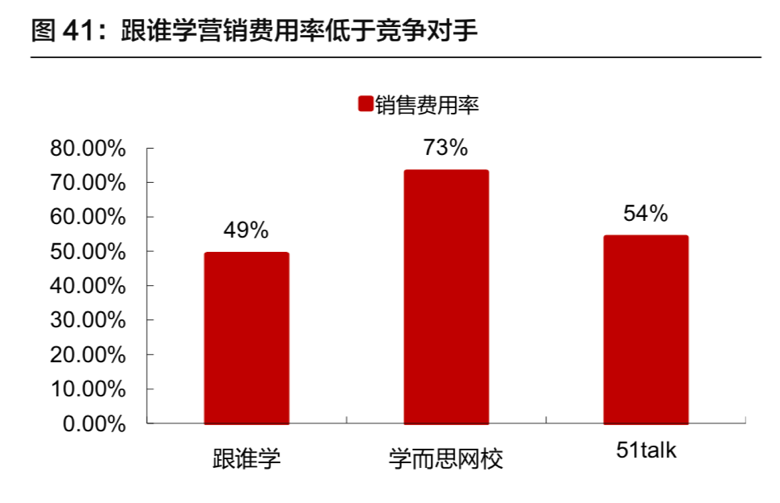

也就是說,跟誰學、有道、好未來在今年的暑期大戰中都在虧損,但跟誰學的投入相對更大,投入產出比並不理想。況且,低獲客成本一直是跟誰學引以為傲的優勢。

就在今年上半年,灰熊、香櫞、天蠍創投、渾水等機構陸續發布的12份做空報告,並沒有把跟誰學擊倒。即使做空機構一再質疑其刷單、“至少70%的用戶為機器人”、“虛增收入,轉移資產”等,跟誰學股價反而一路大漲,年內漲了4倍,最高曾達到141.78美元/股,超越新東方晉陞為中國第二大上市教育機構。

※懶人包!讓你更了解台北當鋪,台北汽車借款,台北機車借款,台北借錢相關借貸流程!

汽汽車借款主要是簡便的貸款手續,以汽車作為擔保品向債權人借款抵押,而原車依然可以讓債權人使用,貸款利息方面以單利計算

此次財報中,跟誰學也提及獨立調查進展及美國證監會問詢。財報中提到,公司審計委員會已聘請第三方專業顧問對多份做空報告中的指控進行內部獨立調查,截至公告日,基於專業顧問目前已執行的核驗和檢察,尚未發現已經發布的財務報告有任何重大問題。

問題出在哪兒?

曾屢次打敗空頭的跟誰學,為什麼會突然業績跳水,股價閃崩?

事實上,以往,不燒錢營銷的跟誰學通過上千個公眾號矩陣、社群裂變等方式引流變現,用免費體驗課、低價課吸引用戶,再精準運營私域流量,將他們轉化成正價課用戶,利用微信的流量紅利精準高效獲客。同時,跟誰學利用快手、抖音等新渠道,公域+私域提升獲客效率。

此外,跟誰學主打名師模式,名師自帶流量,配合高效的運營,提升轉化率。再加上,跟誰學的大班雙師模型相較小班課和一對一模式成本更低,互聯網效應更明顯。

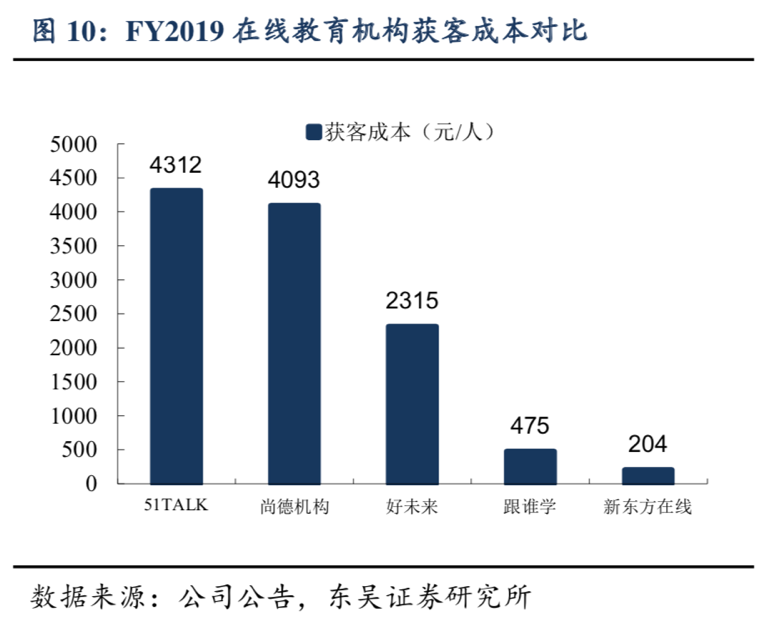

2019年,跟誰學正價課平均獲客成本僅為476元,大幅低於同行。這直接導致的結果是,跟誰學成了唯一實現盈利的在線教育上市公司,也讓12份做空報告落空。

但隨着微信流量紅利耗盡,跟誰學的流量池很難繼續擴大。它只能和行業內玩家一樣從公開流量中導流。新一輪軍備競賽中,跟誰學和猿輔導、好未來、作業幫等站在了同一條獲客線上。

暑期大戰向來是兵家必爭之地,跟誰學這次也參戰了,但20億元天價投放卻沒換來該有的回報。

背後的原因,有一定的客觀因素。跟誰學首席財務官沈楠在財報中提到:“由於高考及中考的延遲,各省市的假期安排不一致,使得2020年的暑假時長明顯短於往年,也對我們課程服務的周期及節奏產生了影響。”

此前瑞信分析師Alex Xie看空跟誰學的理由是中國市場競爭加劇和跟誰學夏季促銷失誤,他表示,由於公司錯誤地將重點放在正常價格的夏季項目上,“暑假時間很短,家長們很容易就從多家公司得到了促銷課程,不少家長選擇輪流上促銷班,卻沒有實際支付整個暑假的費用。”

野村證券分析師甚至將跟誰學評級從“中性”下調至“賣出”,並將目標價下調至38美元。該分析師給出的原因是在競爭激烈的中國在線教育市場上,跟誰學可能會在收入增長乏力的情況下苦苦掙扎,跟誰學越來越強調的“明星教師”模式增加了公司的風險,猿輔導、作業幫、網易有道和新東方網絡課堂在增長方面都更有優勢。

表面來看,是暑期價格大戰營銷投放投入太大,轉化不佳,業績虧損造成了跟誰學虧損。公開報道显示,今年各家在線教育公司都加大了營銷費用,市場平均獲客成本被抬高,2019年暑期K12在線大班課49元課獲客成本為200-300元,今年已經漲到600-700元。

深層來看,長期關注教育的慕華資本合伙人李恆認為,跟誰學此次業績跳水是競爭因素導致的。他指出,過去一年跟誰學的大班模式在市場上碾壓小班,有創新優勢,但到了一定體量后,它要想持續獲客、增長,流量成本就會更高,而且因為競爭,銷售轉化率也會下跌。同時,公司增長的過程當中,管理成本、組織難度也都在上升。

另外,疫情也有長尾影響。按常理推斷,疫情給在線教育帶來了一波利好,各家企業接手承接到了千萬級以上的免費流量,如果能夠很好地把握,轉化留存數也應很可觀。

真實的情況是,疫情期間各家都在推出免費課,收費幾乎不可能,疫情結束后一大波學生回歸線下,在線教育流量池“水分”越來越少。

新學期開學后,學生使用在線教育產品的頻率大幅下降。極光發布的《2020年K12在線教育行業數據研究報告》显示,行業滲透率及月活在2020年2月達到一年的峰值,分別為39.0%和3.4億,3月行業人均時長最高達單月4小時,而到了9月,人均時長急速下降。

並且,疫情對後續營銷轉化也有影響。北京新東方校長助理兼優能中學本地部總監、東方優播網絡科技公司CEO朱宇分析:“疫情給各企業帶來了一波流量紅利,但問題隨之也來了,如果產業特別完善,大家都去用很快就能夠把口碑、習慣建立起來,但產品還沒那麼好的時候,都去用了,反而使得後面重新獲取用戶信任的成本更高了。”

他告訴深燃,疫情之後家長對在線教育有幾種負面看法:一種是試過了免費的網課且感受並不好,那麼他在接下來看到的各種0元免費課可能就無動於衷,直接導致轉化率下降,廣告效果變差;另外一種是家長用完后感覺效果不理想,不會續費甚至可能退費。

跟誰學怎麼辦?

成立於2014年的跟誰學,最初做的是較為簡單的O2O業務,連接資源,幫助學生找到合適的老師。2016年公司開始孵化高途課堂,主攻在線直播大班課。在雙師大班直播模式初步跑通后,跟誰學開始被用戶廣泛接受,公司走向盈利。

憑藉著超低的獲客成本,和高毛利大班模型,跟誰學在成立五年後登上美股市場。事實證明,漂亮的業績能經得起一切做空考驗,但糟糕的財務表現也能讓你一夜回到解放前。

如今,市場看衰,股價暴跌,這也意味着,在以往的差異化之路上,跟誰學走出了自己的模式,但當階段性紅利過去,跟誰學無法再受益於自然流量增長,和對手站上同一條起跑線,同樣是燒錢獲客,跟誰學並沒有表現出“特異功能”。

在線教育行業,也正在經歷殘酷的內卷。

雖然陳向東在財報電話會議上表示:“暑假是一年當中非常關鍵的招收新生的季節,是屬於戰略投入期。所以在今年暑假的時候,我們在市場費用的投入上,相比較去年同期增加比較多。”言下之意是,跟誰學這次屬於“戰略性虧損”。但跟誰學相比往年急劇飆升的虧損,仍然讓市場很難接受。

沈楠也補充稱:“四季度我們將迎來全年留存率最高的季度,屆時市場費用和招生費用都會減少,幾乎沒有,我們可以獲得數十億的現金進賬。從這點上來看,我們有信心,全年的經營現金流將會是正的。”

但由於大班雙師模式的壁壘並不強,目前市場競爭高度同質化,這種情況下營銷戰爭不可避免。在線教育在銷售費用上的鏖戰,正在大幅度吞掉經營利潤。

而且,如果連免費課、疫情逼迫都沒能實現用戶轉化,或者轉化后又流失了,未來只會更難。大班模式可能也到了以虧損搶市場的階段。

財報中,跟誰學預測2020年第四季度收入應介於20.76億元至21.16億元之間,同比增幅在122.0%至126.3%之間。預測營收数字相對保守,增幅也是近年來最低,可見下一步跟誰學仍可能經歷一段艱難的爬坡期。

那麼,失去了低獲客成本優勢的跟誰學,不再具備高成長的邏輯,是否還能撐得千億市值?

下一步,繼續燒錢搶奪市場,還是尋找差異化的競爭優勢,是跟誰學急需思考的問題。

【本文作者唐亞華,由合作夥伴微信公眾號:深燃授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※借款不求人士林當鋪,政府合法立案利息低

總額的借款不會有另外的手續費,汽車借款不限車種、不限車齡,免留車汽車借款,有無分期,都可辦理,周轉性高,各行各業均可申請。

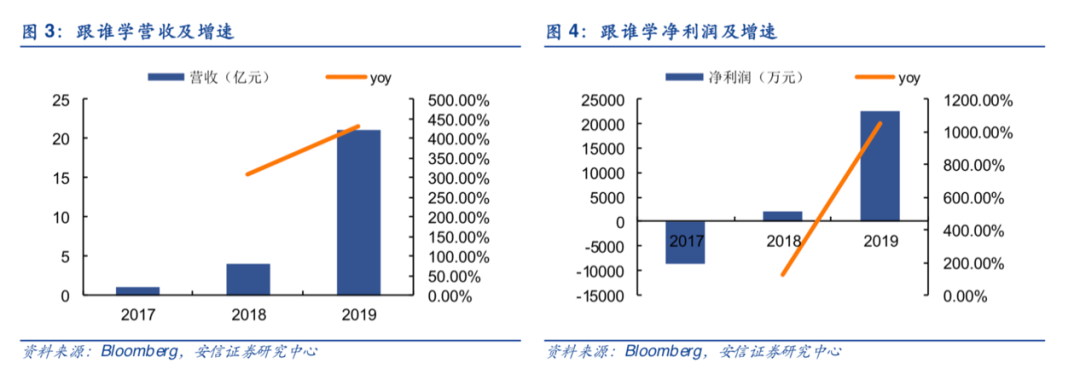

2017~2019年跟誰學營收、凈利潤及增速

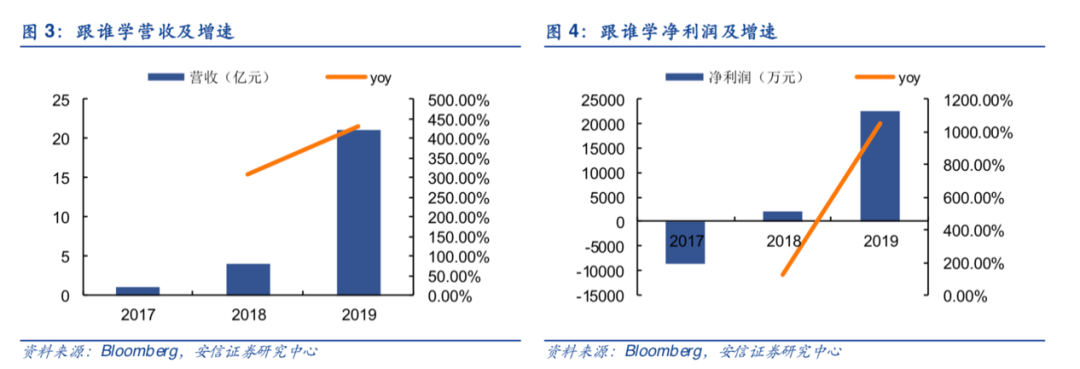

2017~2019年跟誰學營收、凈利潤及增速