摘要 【投資者誤操作致GC004下午以超高利率成交340萬元】據記者了解,7月19日下午,因投資者操作失誤,“GC004”品種以年化1000%和1000.1%共成交340萬元。據悉,上交所已督促相關交易雙方妥善處理後續事宜。目前,上交所國債逆回購市場交易結算運行正常。

又見驚天“烏龍指”,這次發生在國債逆回購。

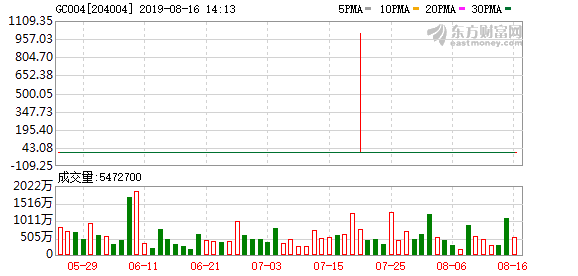

01 國債逆回購疑似“烏龍指”:較正常價高出近300倍!

上交所4天國債逆回購品種(代碼:204004)今天上演離奇走勢,盤中一度摸高至1000.10,在走勢圖上,該品種日K線圖形成一根驚天長上影線,以致之前日K線看起來更像一根直線,極不尋常。

分時成交看,13:08分左右,上交所4天國債逆回購品種以1000%和1000.10%的年化利率,分別成交10萬元和130萬元。觀察兩筆成交前後情況可發現,當時市場正常成交年化利率不過3.6%。

兩筆異常交易的利率較當時正常利率高出近300倍!

記者測算髮現,今天做4天國債逆回購品種計息天數為2天,上述兩筆交易如以正常價格計息,利息不到300元,但按上述盤中實際成交價計算,利息將高達7.67萬元。這意味着,這兩筆“烏龍指”成交,資金融入方將比正常情況下多付超過7萬元利息。

事實上,為了防止“烏龍指”,國債在競價交易平台上存在“價格籠子”限制。不過,對於國債回購(逆回購)交易,則並不存在該機制,以至於此番未能避免“烏龍指”發生。

根據規定,國債在競價交易平台上的“價格籠子”體現為債券交易申報價格最高不高於前收盤價格的150%,並且不低於前收盤價格的70%。連續競價階段的“價格籠子”共有2個,第一個為債券交易申報價格不高於即時揭示的最低賣出價格的110%且不低於即時揭示的最高買入價格的90%;第二個為債券交易申報價格不高於上述最高申報價與最低申報價平均數的130%,且不低於該平均數的70%。

02 “烏龍指”常有發生 制度設計可提前防範

烏龍指在各國資本市場上常有發生,不過,仍然可以在制度的設計上,想辦法堵塞漏洞。

比如新三板歷史上曾出現多起“烏龍指”事件。2017年3月9日,寧波水表“烏龍指”事件是最為典型的一起,當時誤操作買入2000股寧波水表的投資者因此虧損390萬元。

鑒於此,全國股轉系統後來修改交易規則,對採取協議轉讓方式的股票設置申報有效價格範圍,申報價格高於前收盤價200%或低於前收盤價50%的申報無效;無收盤價的,成交首日不設申報有效價格範圍,自次一轉讓日起設置申報有效價格範圍。

規則修改后,股轉系統的“烏龍指”事件大幅減少。

最近科創板公司將正式登陸A股市場,交易所也在規則上未雨綢繆。

為了防範放寬漲跌幅限制而導致股價大漲大跌,科創板在連續競價階段引入 “價格籠子”機制,即規定買入申報價格不得高於買入基準價格的102%,賣出申報價格不得低於賣出基準價格的98%,不符合要求的申報將被系統拒絕,不能成交。這項制度將有助於避免科創板出現“烏龍指”。

03 那些著名的烏龍指事件

在瞬息萬變的电子金融市場中,交易員必須以迅速的動作進行操作,高強度的工作加上巨大的壓力,使得他有可能出現按錯鍵盤的現象,“烏龍指”屢有發生。

光大烏龍指

2013年8月16日,所有的股民小夥伴畢生難忘,上午11時05分天量資金殺入,石化雙雄和銀行等眾多權重股均出現大單成交,以致多達59隻權重股瞬間封漲停,出現歷史上絕無僅有的“秒殺”行情。上證綜指幾分鐘內攀升百點,暴漲超5%。

後來證實是光大證券在進行ETF申贖套利交易時,因程序錯誤,其所使用的策略交易系統以234億元的巨量資金申購股票,實際成交72.7億元。當天下午開市后,光大證券公司在未披露的情況下賣空股指期貨、賣出ETF對衝風險。同年11月,證監會對光大證券公司做出行政處罰決定,認定其相關行為構成內幕交易,做出罰沒5.2億元的處罰。

烏龍指 “廣船版”

1994年,南方某證券公司紅馬甲徐某的失誤操作導致該證券公司損失達1200餘萬元。

1994年1月26日上午9時,滬市行情显示屏上的廣州廣船股票跳出20元的開盤價,較之前收盤時的6.58元,升幅竟達203.95%。上證所發現情況異常后及時暫時停止交易,但當時共計約有81萬股廣州廣船股票在集合競價過程中以20元的價格成交。

據徐某供稱,由於徐某所在公司的一名大戶透支購入大量股票,為避免公司巨款流失,徐某得到指令,每天在開盤前將需鎖定的數百萬股以不可能成交的高價賣出。26日,徐按例將數百萬股廣州廣船分多次以20元高價賣出,不料卻將第九筆81萬餘股賣出打成了買入。

事後,徐某以玩忽職守罪被送上公堂。

股票期權烏龍指事件

2015年2月11日午後,50ETF期權出現兩筆蹊蹺交易,“上證50ETF購4月2400合約”和“上證50ETF購4月2450合約”被一筆打至0.001元,跌幅達99%。

當天下午13時3分10秒至12秒,中信證券對50ETF購4月2400合約申報12筆賣單,申報價格從0.001元到0.0014元(其中0.001元的賣單6筆),每筆10張,共120張,共成交100張。其中,90張成交價格在0.0988元與0.1024元之間,最後10張成交價格為0.001元,觸發了熔斷機制。

同一時間中信證券也對50ETF購4月2450合約以0.001元價格申報了11筆賣單,每筆10張,共110張,共成交80張。其中,76張成交價格在0.0798元與0.0828元之間,最後4張成交價格為0.001元,觸發了熔斷機制。

據測算,由於中信證券這兩個合約大幅偏離理論價值的報單,交易對手的買單瞬間收穫了約1.3萬元的浮盈。

日本瑞穗證券“烏龍指”事件

2005年12月8日上午東京證券交易開盤后不久,日本瑞穗證券公司的一名經紀人在交易時出現重大操作失誤,引發投資者恐慌並導致證券類股票遭遇重挫。當天日經股指狂瀉301點,下跌點數在年內交易單日中位列第三。

瑞穗證券公司一名經紀人接到一位客戶的委託,要求以61萬日元(約合4.19萬人民幣)的價格賣出1股J-Com公司的股票。

然而,這名交易員卻犯了個致命的錯誤,他把指令輸成了以每股1日元的價格賣出61萬股。

這條錯誤指令在9時30分發出后, J-Com公司的股票價格便快速下跌。等到瑞穗證券公司意識到這一錯誤,55萬股股票的交易手續已經完成。

為了挽回錯誤,瑞穗發出了大規模買入的指令,這又帶動J-Com股票出現快速上升,到8日收盤時已經漲到了77萬日元(約合人民幣5萬元)。

這次失誤使瑞穗蒙受了至少270億日元(約合18億人民幣)的損失。

美國交易員“烏龍指”引發道指千點暴跌

2010年5月6日下午2時47分左右,一名交易員在賣出股票時敲錯了一個字母,將百萬誤打成十億,導致道瓊斯指數突然出現千點的暴跌。

當天從下午2點42分到2點47分之間,道瓊斯指數從10458點瞬間跌至9869.62點,與前一交易日收盤相比,下跌了998.5點。到2點58分,道指又回到10479.74點。這是道瓊斯指數歷史上第二大單日波幅。

台灣富邦證券“烏龍指”事件

2005年6月28日,中國台灣股市爆發了有史以來最嚴重的“烏龍”交易,台灣第二大證券經紀商富邦證券的一名交易員因輸錯指令,導致其客戶美林的8000萬元(台幣,下同)買單放大了100倍,變成以漲停板價格買進282隻一籃子股票,總金額近80億元。

突來的巨額交易,使中國台灣股市加權指數在當天上午11:33-11:41,由6284點急速拉升到6342點,8分鐘內上漲0.92%,成交94億元,200多隻股票拉漲停。而富邦證券也為此付出沉重代價。

事故發生后,富邦證券立刻展開“急救”措施,進行市場沖銷(即當天賣出)。但直到收盤,富邦只衝銷賣出10億元股份,尚須處理賣出近70億元。據估計,此次錯誤交易給富邦帶來的損失逾4億元。

【延伸閱讀】

(文章來源:證券時報網)

(責任編輯:DF142)

鄭重聲明:東方財富網發布此信息的目的在於傳播更多信息,與本站立場無關。網站內容來源http://www.eastmoney.com/

【借錢借款相關精選資訊】

想知道屏東當舖老字號合法經營當舖在哪裡嗎?

想知道哪一家屏東當鋪是網路評價首選,讓你安心借貸安心還!

缺錢急用嗎?快速幫你找尋屏東借錢貸款專家!

專辦屏東汽車借款,免留車快速借貸平台

企業有資金缺口需求,屏東支票貼現助你渡過難關!